Szakértői elemzés

Kontextus

Geopolitika:

- Orosz-ukrán háború folytatódik

- Trump további szankciókat helyezett kilátásba Oroszországgal szemben

- Trump és Putyin alaszkai tárgyalása nem hozott előrelépést

- Az USA által szabott vámfelfüggesztési határidők lejáratukhoz közelítettek, újabb tárgyalások következtek

- Európa 15%-os vámokról és 750 mrd dolláros energiabeszerzésről állapodott meg

- Az EU tárgyalásokat kezdeményezett az orosz importtermékek tervezettnél korábbi kivezetéséről

Gazdasági mutatók:

- A FED 0.25 bázisponttal csökkentette az alapkamatot

- A német gazdaság erősödést mutatott, az ipari teljesítmény 1,3%-kal javult.

Földgáz piac

| TTF árszintek | ||||

| Átlag DA Q3 | 32,45 €/MWh | |||

| Átlag DA YtD | 38,15 €/MWh | |||

| Átlag FY Q3 | 32,89 €/MWh | |||

| Átlag FY YtD | 35,02 €/MWh | |||

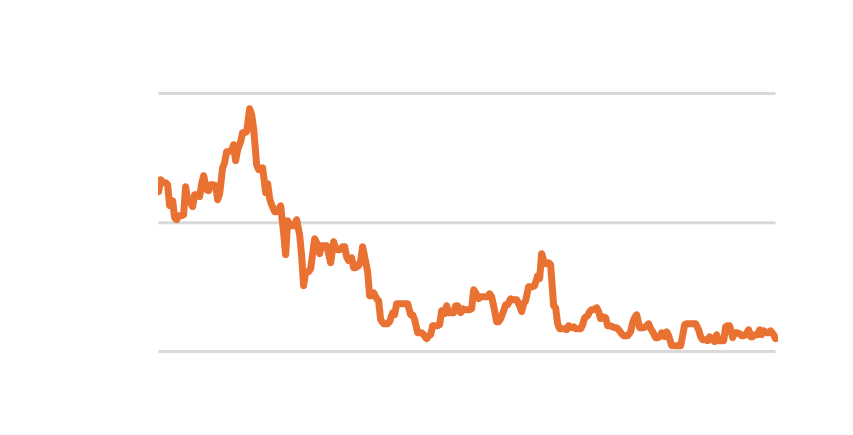

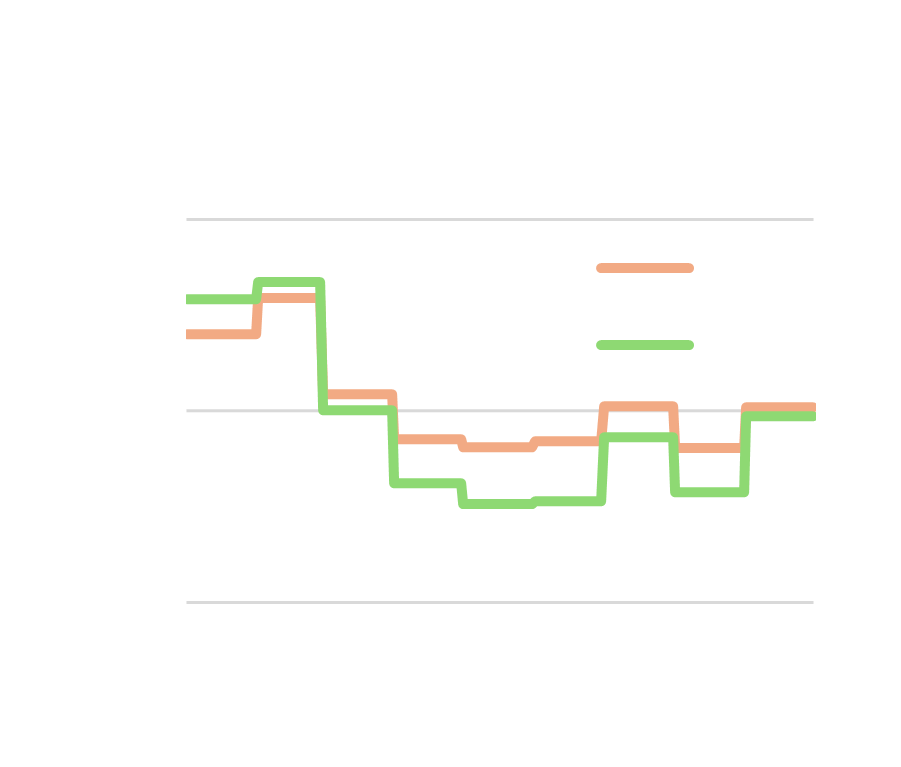

TTF DA (EUR/MWh)

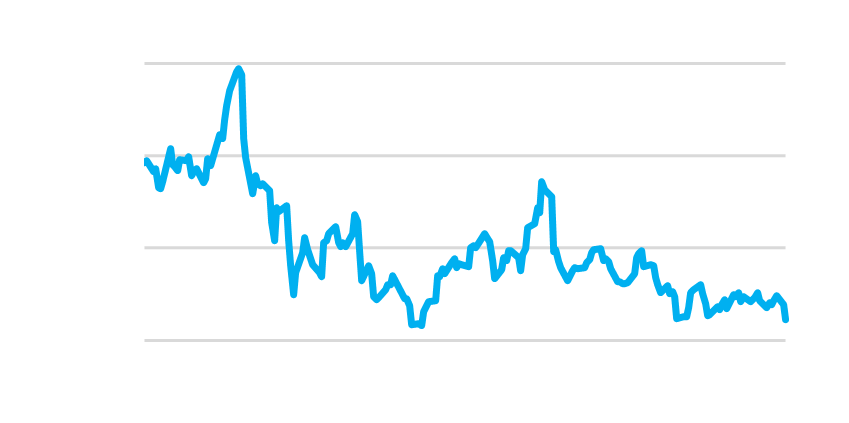

TTF FY (EUR/MWh)

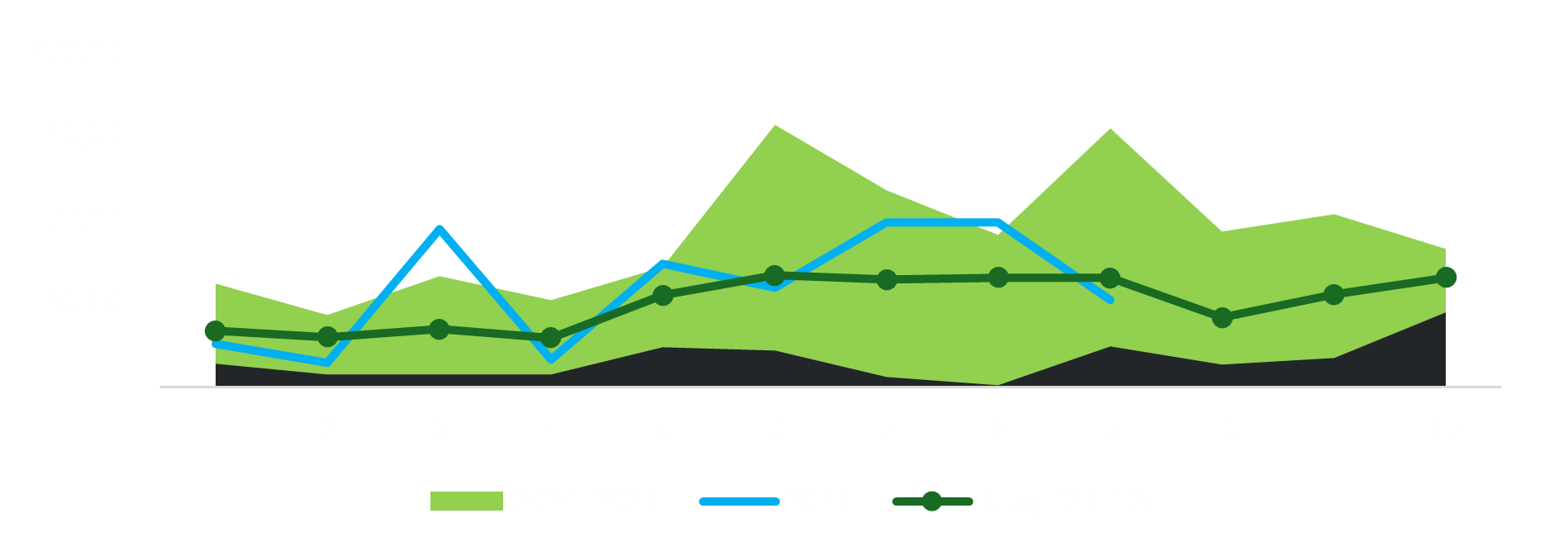

A harmadik negyedévben szűk sávban mozogtak az árak, jellemzően 30-33 €/MWh között. A tartósabb nyári hőhullámok száma nem volt kiemelkedő, és a szeptemberi tervezett norvég karbantartásokat leszámítva a kínálat stabil volt. A magas megújulóenergia termelés csökkentette a gázerőművek iránti keresletet. Az orosz-ukrán béke reménye ismét felcsillant, azonban a tárgyalások nem jártak sikerrel – így ennek a geopolitikai eseménynek csak rövidtávú árcsökkentő, majd áremelő hatása volt. A tárolók a negyedév végére 82%-os töltöttséget értek el, ami optimizmusra adott okot a tél beállta előtt.

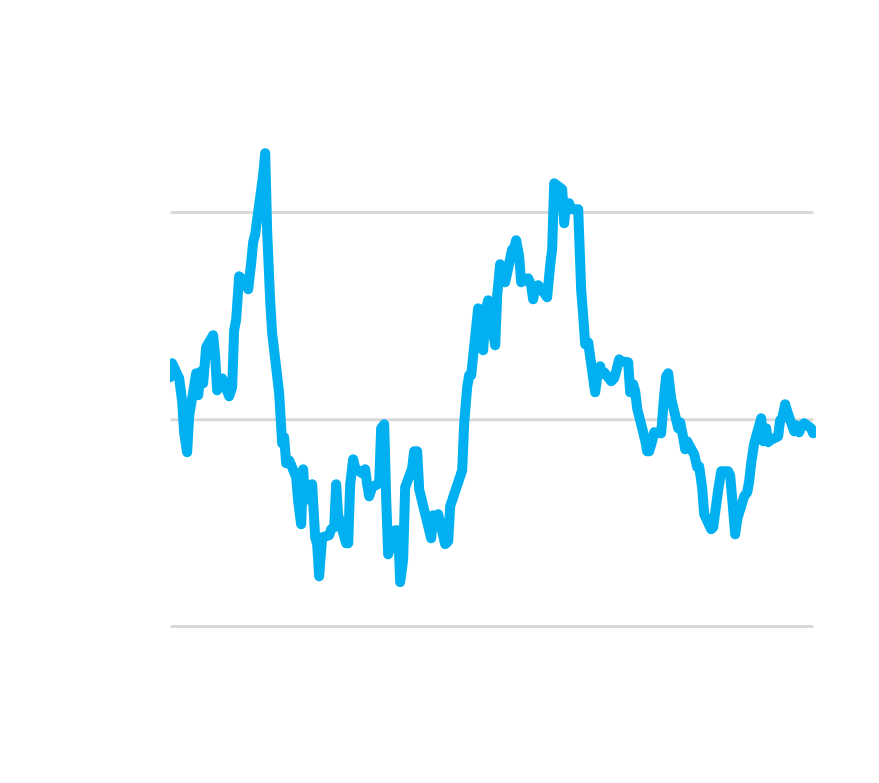

Tárolói töltöttség (%)

Tárolókban lévő földgáz mennyisége (TWh)

Villamosenergia piac

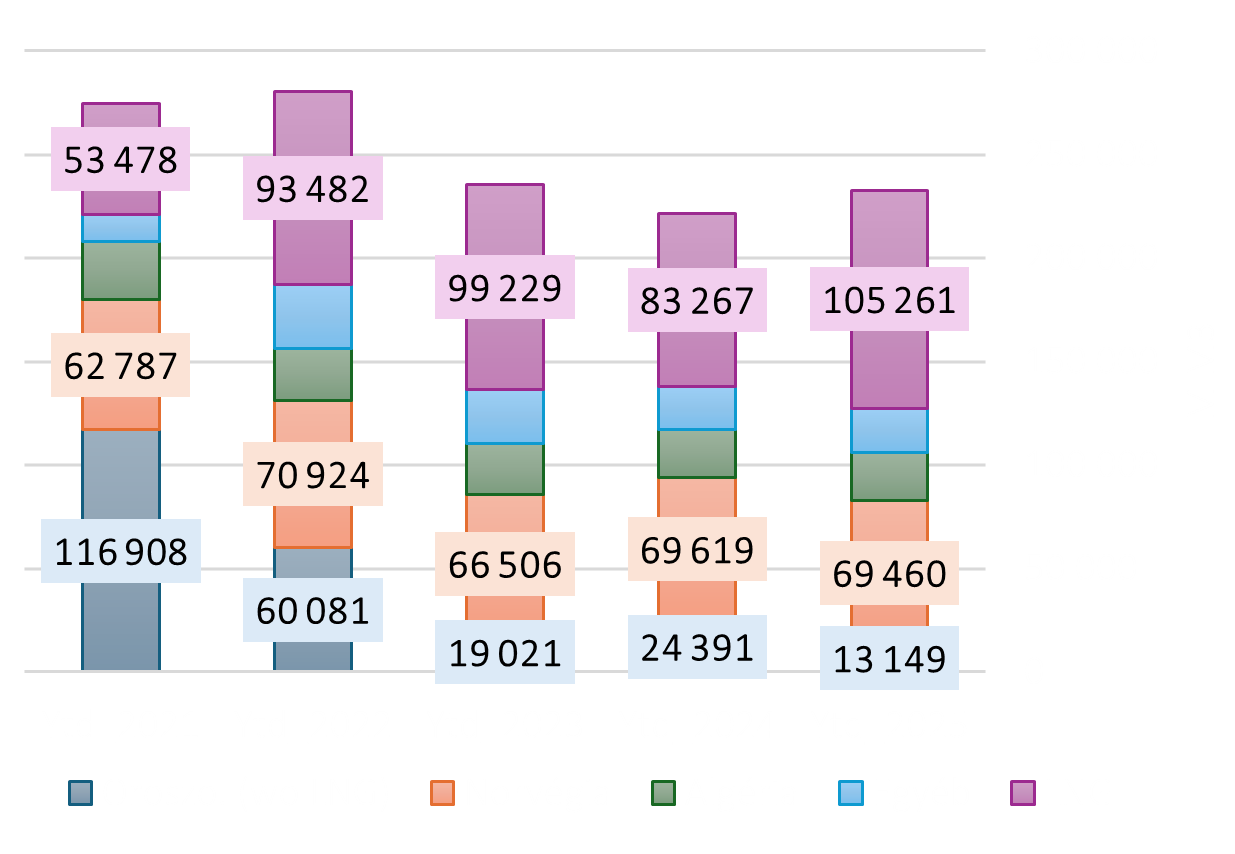

| Q3 | ||||

| Átlag DAM BL: | 94,93 €/MWh | |||

| Átlag DAM PL: | 80,08 €/MWh | |||

| Max órás ár: | 462,05 €/MWh | |||

| Min órás ár: | -60,59 €/MWh | |||

| H1 | ||||

| Átlag DAM BL: | 104,39 €/MWh | |||

| Átlag DAM PL: | 92,10 €/MWh | |||

| Max órás ár: | 615,15 €/MWh | |||

| Min órás ár: | -210,05 €/MWh | |||

DAM (EUR/MWh)

FY(EUR/MWh)

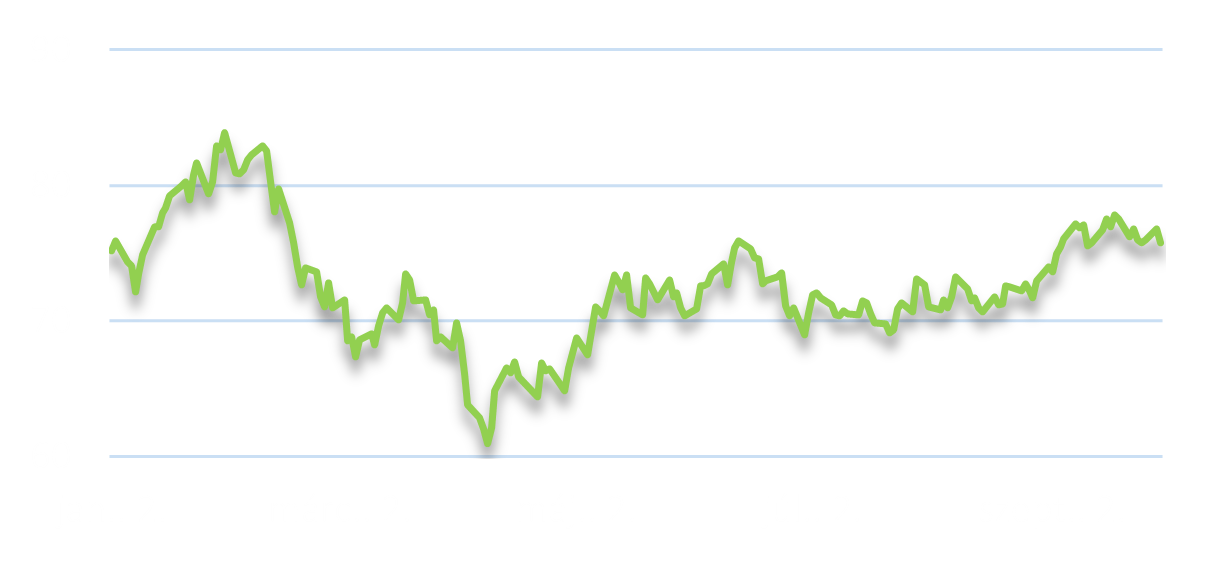

A HUPX DAM piacot elsősorban az időjárásfüggő tényezők alakították: PV termelés mennyisége és a hőmérséklet-függő kereslet. A PL/BL arány tartósan 1 alatti Q3-ban. A paksi atom – és a a gönyűi gázerőmű tervezett, illetve a bolgár Kozloduy atomerőmű nem tervezett leállása sem hozott tartós áremelkedést. Az eseti magasabb árakat a hőhullámok okozták. Az alacsony csapadékmennyiség miatt azonban a közép-kelet-európai régió akár 10%-os vízenergia hiánnyal nézhet szembe év végére. A hosszútávú termékek ára július-augusztus során jelentősen csökkent a várhatóan kedvező kereslet-kínálati viszonyoknak köszönhetően, míg a negyedév harmadik hónapjában az EUA jegyzések áremelő hatással voltak.

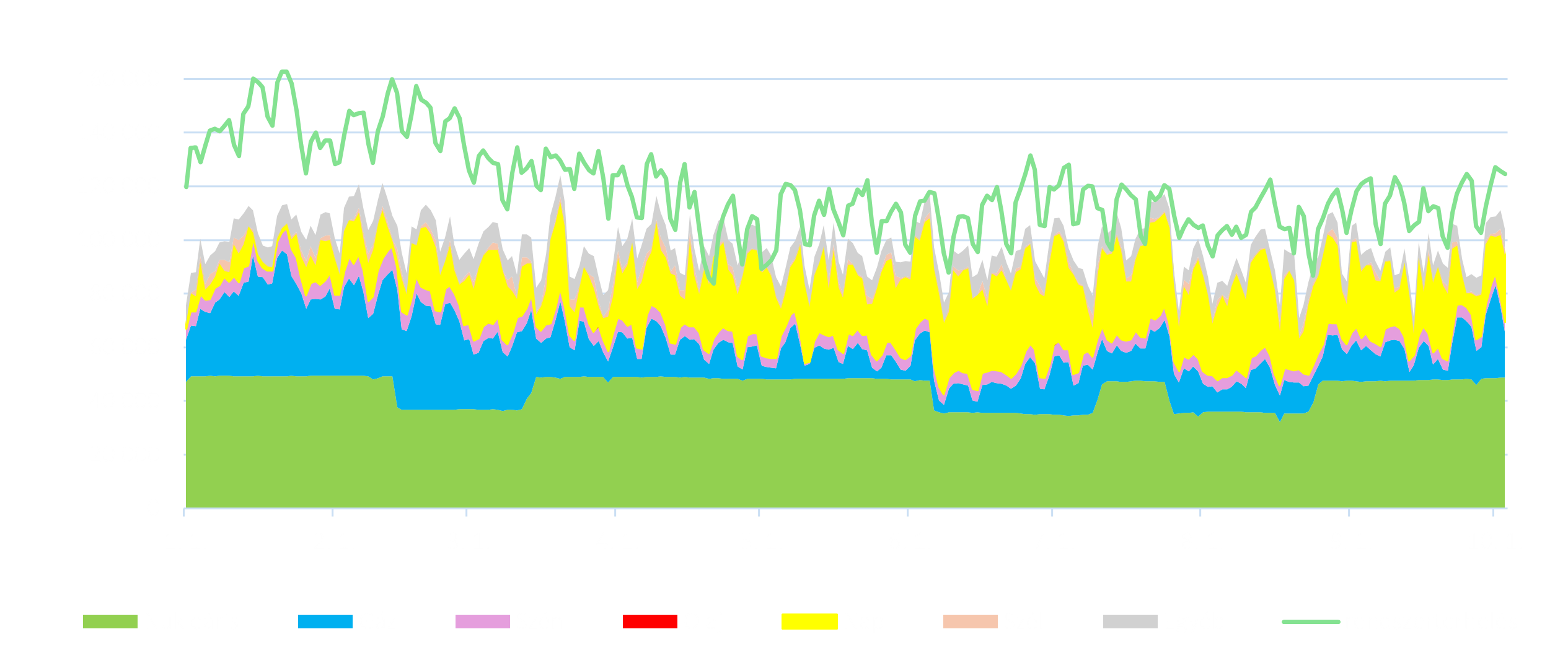

Magyar termelési mix (MWh)

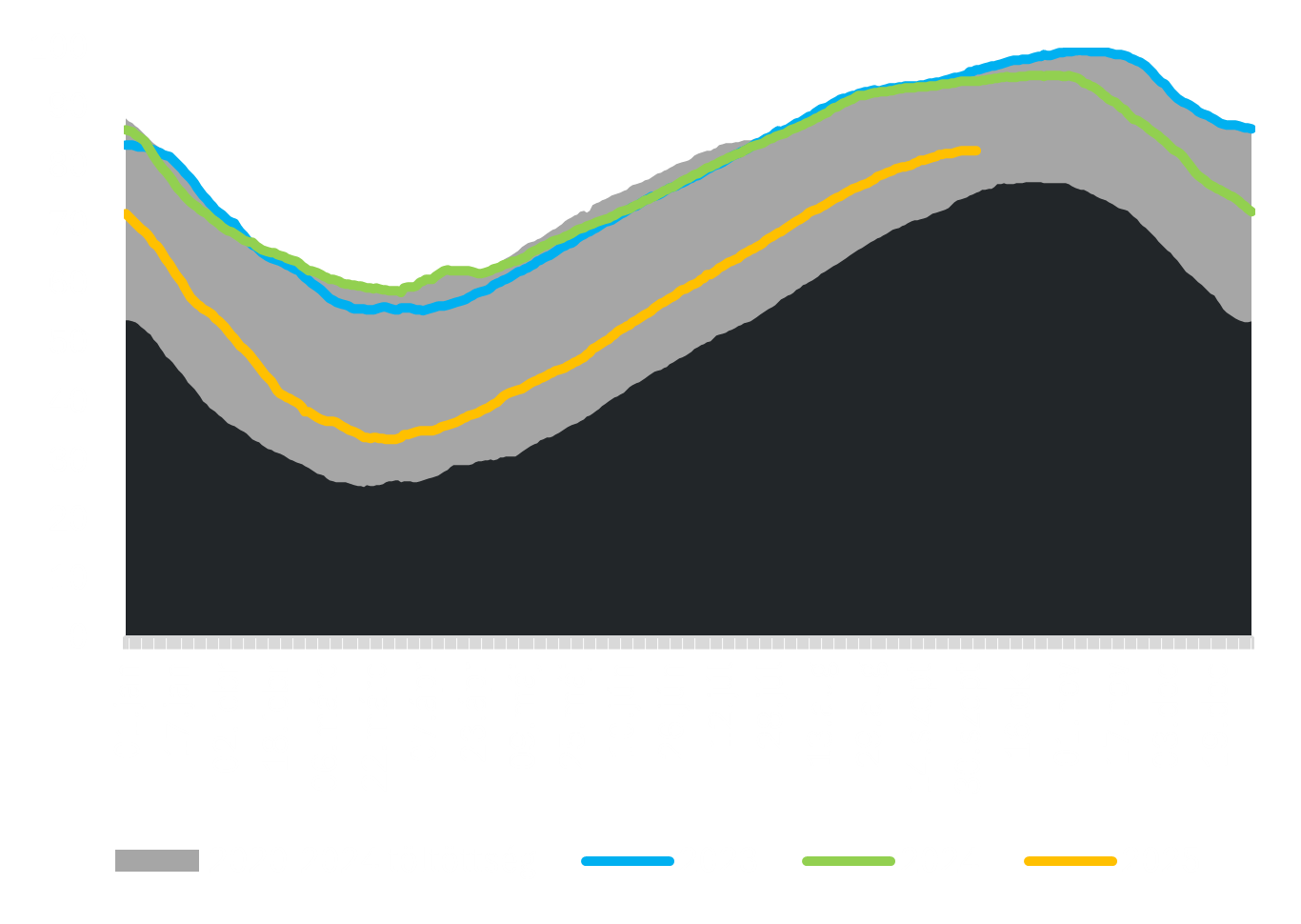

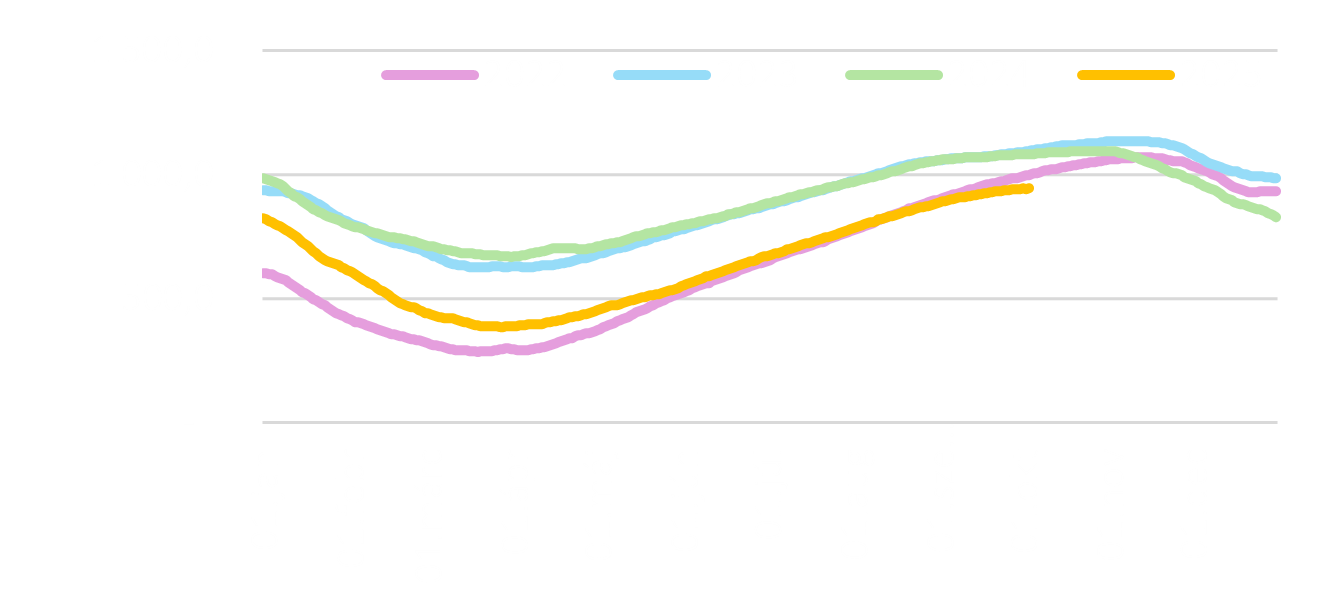

Átlaghőmérséklet (C) Magyarországon

Csapadékmennyiség (mm) Magyarországon

Egyéb árupiacok

EUA

Átlag: 72,74 €/t

Az EUA árát a negyedév elején befolyásolta az alacsonyabb kereslet a gáz-és szénerőművek iránt, ami a kvóta iránti igényt is csökkentette. A július végén közzétett aukciós naptárban a vártnál alacsonyabb kvótamennyiséget publikáltak, ami szeptember végéig közel 80 €/t szintig emelte az árakat. A dráguláshoz hozzájárult a szeptember 30-i compliance határidő is. A spekulatív befektetők nettó long pozíciója 78 tonnára, hétéves csúcsra emelkedett.

EUA elszámolóár (€/t)

LNG

Az árak augusztus közepén 15 hónapos mélypontra, 31,97 €/MWh szintig süllyedtek a mérsékelt európai kereslet közepette. Az ázsiai hőhullám tovább növelte a hűtési keresletet, ez támaszt jelentett az áraknak. Szeptemberben a Gazprom megállapodott Kínával egy új, évi 50 milliárd köbméteres gázvezeték megépítéséről az Arctic 2 LNG szállítások mellett, valamint a globális LNG-kapacitás „valaha volt legnagyobb bővítéséről”. Ez optimizmust hozott a piacra a kínálati mennyiség növekedése miatt. Az ázsiai import csökkenésével több LNG szállítmány érkezett Európába. Negyedév végén 32,57 €/MWh áron kereskedték a front month terméket a JKM-en.

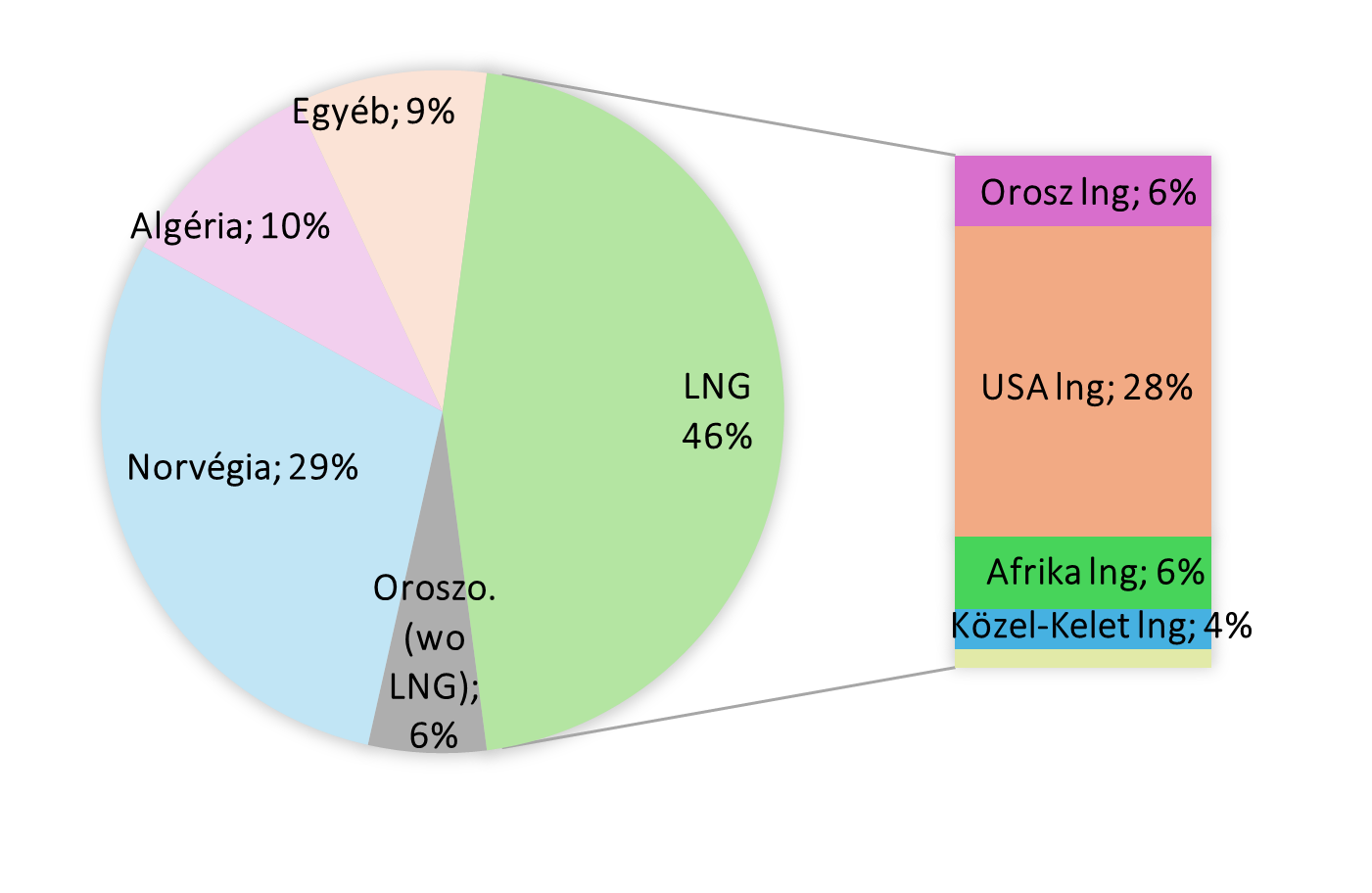

Európai gázimport forrásai, year-to-date

Európai vezetékes földgáz és LNG forrásai

Az elemzést írta: Tóth Eszter Lilla

2025.10.08