Greenergy Market Heti Energiapiaci Hírlevél

A hét első felében a gázpiac drágulása mögött a potenciális orosz importtilalom állt. Az EU 2027 végéig teljes mértékben megszüntetné az oroszországi gáz-és LNG importot is, ami árnövelő hatással bírt.

Európa gáz- és szén-dioxid-árai pénteken csökkentek az emelkedő heti trend után, köszönhetően a meleg időjárásnak és a stabil kínálatnak, ami enyhítette a piaci nyomást.

Árszintek

| 2025.05.09 | Aktuális | Előző héthez képest | 30 napos átlaghoz képest |

| Árfolyam | |||

| EURHUF | 404,61 | ▼-0,1% | ▼-0,6% |

| Földgáz (€/MWh) | |||

| VTP DA | 37,76 | ▲6,7% | ▲3,9% |

| TTF DA | 34,48 | ▲4,6% | ▲2,7% |

| TTF FM | 34,64 | ▲4,6% | ▲2,7% |

| TTF FQ | 35,02 | ▲4,8% | ▲2,6% |

| TTF FY | 33,59 | ▲4,7% | ▲4,4% |

| Tárolói töltöttség | |||

| HU | 41% | 1,6% | 6,5% |

| EU | 42% | 1,9% | 10,4% |

| Villamosenergia (€/MWh) | |||

| HUPX SPOT | 105,09 | ▲6,0% | ▲34,4% |

| HU-BL-FM | 96,37 | ▲2,5% | ▲3,2% |

| HU-BL-FQ | 120,19 | ▲6,9% | ▲8,0% |

| HU-BL-FY | 106,77 | ▲3,6% | ▲5,7% |

| EUA (€/t) | |||

| ICE Dec-25 | 70,39 | ▲2,4% | ▲6,9% |

Makrogazdaság, általános hírek

| GDP_HU, 2025 Q1 | 0,00% | Infláció_HU, 2025.03 | 4,70% |

| GDP_EU, 2025 Q1 | 0,40% | Infláció_EU, 2025.04 | 2,20% |

Meteorológia

Németország várhatóan két héten keresztül növekvő napenergia-termeléssel és enyhe hőmérséklettel számol, ami csökkenti a fűtési igényt. A következő héten az átlaghőmérséklet 14.5 Celsius fokra emelkedhet, ami 1-3 fokkal meghaladhatja a szokásos szezonális értékeket.

Magyarországon várhatóan 4 fokkal átlag alatti hőmérséklet lesz a héten.

Átlaghőmérséklet (C) Magyarországon

Csapadékmennyiség (mm) Magyarországon

Földgáz

- A hét első felében a gázpiac drágulása mögött a potenciális orosz importtilalom állt. Az EU 2027 végéig teljes mértékben megszüntetné az oroszországi gáz-és LNG importot is, ami árnövelő hatással bírt.

- Európa gáz- és szén-dioxid-árai pénteken csökkentek az emelkedő heti trend után, köszönhetően a meleg időjárásnak és a stabil kínálatnak, ami enyhítette a piaci nyomást. A reggeli kereskedés azonban még emelkedéssel indult és a szerződés április 10-e óta nem látott csúcsot ért el: 36.05 euró/MWh-n is kötöttek ügyletet.

TÁROLÓ:

- Az EU gázkészletei hét végén 41.96%-os telítettségen álltak, több mint hat százalékponttal magasabban az előző hónap azonos időszakához képest, de jelentősen elmaradva az előző évi 63.83%-tól.

FLOW:

- Hétfőn 279 millió köbméterre csökkent a norvég gázáramlás mértéke, amihez a 8 millió köbméter/nap kapacitású Dvalin mezőn bekövetkezett üzemzavar is hozzájárult.

- A norvég gázáramlás közel 314 millió köbméterre nőtt pénteken.

- A norvég Troll mezőt is hozzáadták a „karbantartási listához”, így szeptemberben tovább csökken a norvég gázáramlás.

TTF Forward árak (€/MWh)

Day Ahead Földgáz árak (€/MWh)

GEO-ÉS KERESKEDELEMPOLITIKA:

- Az Európai Bizottság azt tervezi, hogy 2025 végéig betiltja az új orosz gázszerződések, valamint a meglévő spot szerződések alapján történő importot. A második fázisban 2027 végéig megszüntetnék a meglévő hosszú távú szerződések alapján történő vezetékes gáz és LNG importját is. A Bizottság biztosítja az alternatív ellátásokat és energiahatékonysági intézkedéseket, hogy a szakaszos kivonás ne befolyásolja jelentősen az energiaárakat. Várakozások szerint a globális LNG kapacitások növekednek 2026 végéig, különösen az Egyesült Államokból, Kanadából, Katarból és afrikai országokból. Az EU további gázellátást is remél Románia Neptun Deep tengeri gázmezőjéről, Azerbajdzsánból a TAP vezeték révén és LNG importkapacitás növeléssel. Az orosz dúsított urán behozatalát is gazdaságilag kevésbé életképessé akarják tenni.

EGYÉB HÍREK:

- Az Európai Unió célja, hogy 2027-ig teljesen megszüntesse az orosz energiától való függőséget. Magyarország és Szlovákia nem támogatja az orosz gázimport tilalmát, az EU azonban eltökélt és nem ad teret a vétónak. Az EU tervei szerint vámokat vethetne ki az orosz földgázra, így az EU-ba történő beszállítása gazdaságtalanná válhat. Emellett alternatív energiaforrásokkal lenne mód diverzifikálni, például a horvát JANAF rendszerein keresztül. 2026-tól az Adria-gázvezeték (TAP) kapacitása 1,2 milliárd köbméterrel növekszik, elősegítve az Azerbajdzsánból származó gázimportot.

A magyar stratégiai lehetőségek között szerepel az Adria-kőolajvezeték, valamint LNG-beszerzés Ausztria és Lengyelország érintésével. Amennyiben a magyar–szlovén interkonnektor megvalósul, az olasz kikötőkből közvetlen LNG-import is lehetséges lenne. - A moldáv Energocom 1 milliárd köbméter / év földgáz-szállítási szerződést írt alá a román OMV Petrommal. A szerződés 3 évre szól.

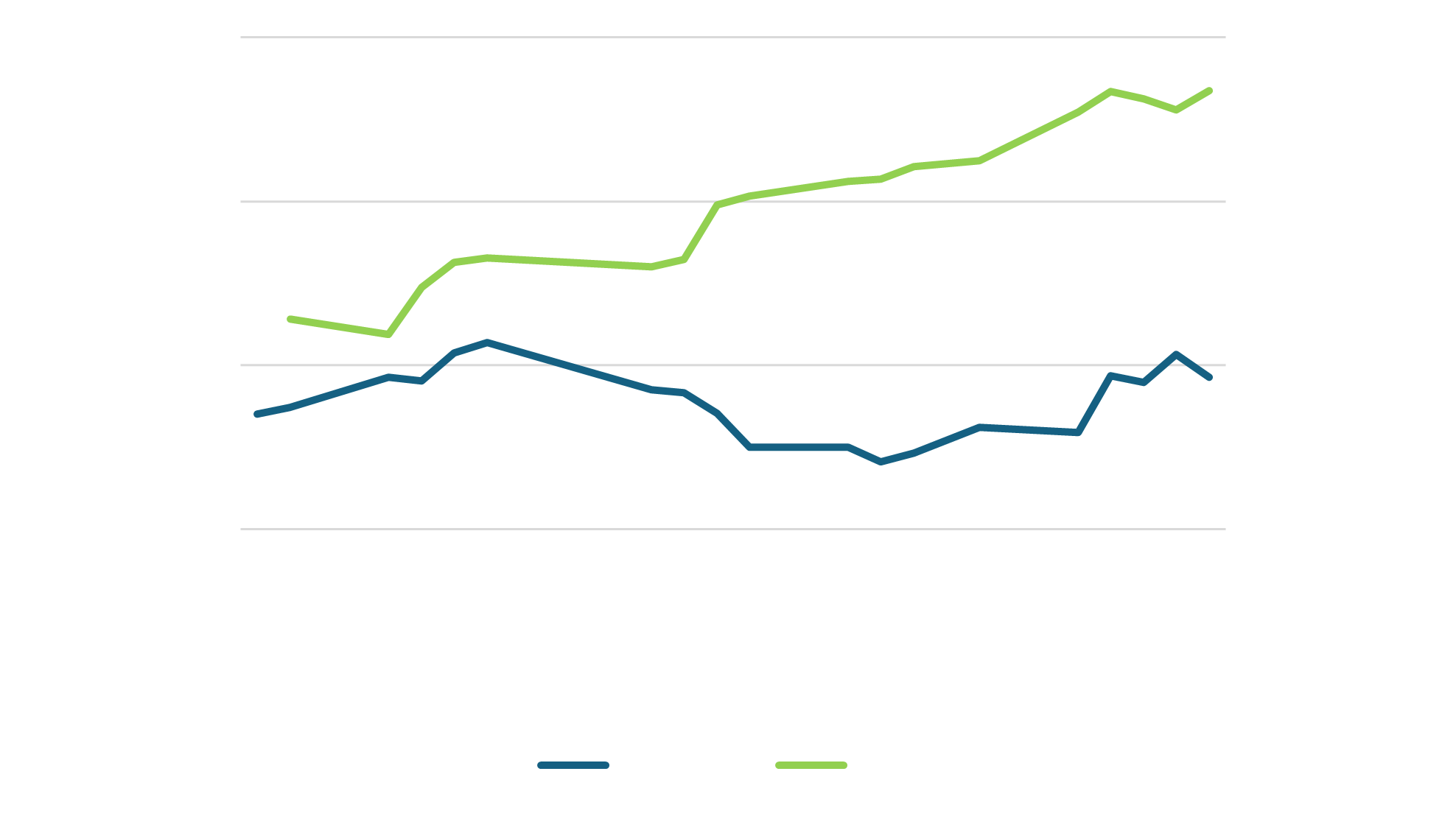

A TTF FM árak (€/MWh) és a német tőzsdeindex (DAX) összefüggése

Villamosenergia

- A hosszútávú villamosenergia termékeket illetően az előrejelzések változó trendeket jósoltak. Az USA-EU gazdasági kapcsolatának javulására utaló jelek és a Trump-féle vámcsökkentési bejelentések újabb impulzust adhatnak a piacnak. A legtöbb kereskedő szerint nagy volatilitásra és bizonytalanságra lehet számítani.

SPOT HÍREK:

- Hét közepén Délkelet-Európa napi áramárai 40 euróval ugrottak meg, az átlagnál alacsonyabb hőmérséklet, a gyenge megújuló energiatermelés és a karbantartások miatt. Az előző heti alacsonyabb fogyasztás és enyhébb időjárás viszonyaihoz képest most magasabb rendszerterhelés volt tapasztalható, ami alacsonyabb zöldenergia-termeléssel párosult. A régió fogyasztása közel 1 gigawattal nőtt az elmúlt héthez képest, miközben a szél- és napenergia termelés 0,9 gigawattal maradt el a szokásostól.

A bolgár 1 GW kapacitású Kozloduy atomerőmű 5 hetes karbantartása elindult, ami emelte a régiós SPOT árakat. A DAM árak emelkedéséhe hozzájárult a továbbra is kedvezőtlen hidrológiai helyzet. További erőműkiesés lesz Boszniában is, egy 300 MW-os szénerőmű karbantartására kerül sor, míg a szerb TENT erőművek 650 MW kapacitással várhatóan e hét végén térnek vissza a termelésbe.

A hét végi enyhe időjárás és magas PV termelés extrém alacsony árakat eredményezett, a HUPX-en -200 EUR/MWh-s órák is kialakultak

HUDEX BL (€/MWh)

HUPX villamosenergia másnapi záróárak, elmúlt 30 nap (€/MWh)

Magyar termelési mix (MWh)

NEMZETKÖZI HÍREK:

- A francia EDF közműcég három nukleáris reaktort állít le ideiglenesen, összesen 2.6 GW kapacitással, hogy üzemanyagot takarítson meg. A leállás időzítése gazdasági feltételektől függhet.

- Szlovákia két nappal elhalasztotta az 501 MW kapacitású Bochnunice atomerőmű 1-es blokkjának újraindítását.

- A Polenergia egy 67 MW kapacitású szélerőműparkot helyezett üzembe Lengyelországan.

- Spanyolországban a Red Electrica áprilisban több nukleáris egység leállítását hagyta jóvá az alacsony áramárak és a magas megújuló energia termelés miatt. Az Almaraz és Cofrentes erőművek kikerültek a hálózatból, míg a Trillo március óta nincs üzembe helyezve. Az incidens nyomán újjáéledt a vita Spanyolország nukleáris termelésének megszüntetéséről, amely 2027-2035 között tervezett.

- Az új német kormány 20 GW összkapacitású gázerőműépítést tervez.

Határmetszéki áramlások (MWh)

Balkáni víztározók és szivattyús energiatározók aggregált töltöttségi szintje

LNG, EUA, Szén, Olaj

LNG:

- Az európai LNG import 16%-kal csökkent előző héten.

- Az ázsiai LNG benchmark ára az elmúlt heti, majdnem egyéves mélypontról talpra állt, de a verseny Európával egyelőre csekély marad a geopolitikai bizonytalanságok közepette. Az LNG front-month kontraktus júniusra 0.20 dollárral, míg a likvidebb júliusi kontraktus 0.81 dollárral emelkedett.

Az ázsiai LNG kereslet 7% -kal csökkent az év első négy hónapjában, de Kína LNG kereslete májusban akár 30%-kal is növekedhet. - A horvát LNG terminál operátor, az LNG Croatia 0,75bcm/évi kapacitás bővítést tervez 2040-ig. A kapacitás blokkonként kerül árverésre a Prisma európai kapacitásplatformon, az eddigi „érkezési sorrend” modell helyett. A terminál jelenlegi 2,9bcm/éves kapacitása már 2037-ig le van kötve, és ez az extra kapacitás idén októbertől lesz elérhető. A terminál újragázosítási kapacitását 6,1bcm/évre növelik októberben, a horvát Plinacro csővezeték kapacitásának növekedésével.

Európai gázimport forrásai, year-to-date

Európai LNG forrásai, január-március

Európai gázimport forrásai, 2025, heti bontásban

EUA:

- A karbon kvóta árak hathetes csúcsra emelkedtek szerdán. A befektetési alapoknál 7,5 millió tonna long pozíciót regisztráltak, ami négyhetes csúcs. Az Egyesült Királyság referencia szén-dioxid ára kedden másfél éves csúcsot ért el, amit az egyesült királysági és uniós kibocsátási kvótakereskedelmi rendszerek összekapcsolásának reménye támogatott. Mind a UKA, mind az EUA árak emelkedést mutatnak a május 19-i tervezett UK-EU csúcstalálkozó előtt. A találkozón várhatóan tárgyalások folynak a kibocsátási kvóta rendszerek összekapcsolásáról. A múlt héten különböző iparági csoportok sürgették a tárgyalások mihamarabbi megkezdését az összekapcsolás érdekében.

A hét végén a szén-dioxid kvóta árak is estek, követve a csökkenő gázárakat.

Technikai szempontból a szerződés 71.20 euró/tonna körüli szinten maximumot ért el, ezt követően kezdett csökkenni a termék ára.

EUA elszámolóár (€/t)

API2 (szén) következő havi jegyzés, USD/t

2025.05.12.

Források: Montel Analytics, AGSI, MAVIR, HUPX, HUDEX, Európai Központi Bank, Központi Statisztikai Hivatal, Magyar Nemzeti Bank, Bruegel.org, ENTSOG, Bloomberg