Greenergy Market Heti Energiapiaci Hírlevél

Árszintek

| 2025.07.25 | Aktuális | Előző héthez képest | 30 napos átlaghoz képest |

| Árfolyam | |||

| EURHUF | 396,32 | ▼-0,5% | ▼-0,7% |

| Földgáz (€/MWh) | |||

| VTP DA | 34,93 | ▼-5,3% | ▼-6,5% |

| TTF DA | 31,79 | ▼-3,5% | ▼-5,1% |

| TTF FM | 32,51 | ▼-3,3% | ▼-4,6% |

| TTF FQ | 34,31 | ▼-2,4% | ▼-3,8% |

| TTF FY | 33,14 | ▼-2,1% | ▼-2,6% |

| Tárolói töltöttség | |||

| HU | 59% | 1,6% | 6,6% |

| EU | 66% | 1,6% | 7,3% |

| Villamosenergia (€/MWh) | |||

| HUPX SPOT | 106,86 | ▼-2,6% | ▲4,4% |

| HU-BL-FM | 97,81 | ▼-4,4% | ▼-9,2% |

| HU-BL-FQ | 110,62 | ▼-1,8% | ▼-3,7% |

| HU-BL-FY | 104,25 | ▼-0,9% | ▼-2,2% |

| EUA (€/t) | |||

| ICE Dec-25 | 71,35 | ▲2,1% | ▲1,0% |

Makrogazdaság, általános hírek

Az EKB csütörtöki bejelentése, miszerint nem emeli az alapkamatot, azaz marad 2%-on.

| GDP_HU, 2025 Q1 | 0,00% | Infláció_HU, 2025.05 | 4,60% |

| GDP_EU, 2025 Q1 | 0,40% | Infláció_EU, 2025.06 | 2,00% |

Meteorológia

A Montel Analytics adatai szerint jövő héten akár 3°C-kal is alacsonyabb lehet a hőmérséklet az átlagosnál Európa nagy részén.

Csapadékmennyiség (mm) Magyarországon

Átlaghőmérséklet (C) Magyarországon

Földgáz

- Az európai földgázpiac referencia szerződése pénteken kis mértékben emelkedett az alacsony kereslet és bőséges kínálat mellett.

- A piac szűk kereskedési sávban mozog, erős technikai támogatással a Bollinger sáv alján, körülbelül 32.20 euró/MWh-nál. Az elemzők szerint a piac valószínűleg továbbra is ebben a szűk sávban fog kereskedni, amíg erősebb fundamentális tényezők nem jelennek meg.

TÁROLÓ:

- Az európai gáztárolók töltöttsége jelenleg 66%, ami 2,1 százalékponttal magasabb az előző héthez képest.

- Az európai gázbetárolás az uniós céloknak megfelelően halad, bár Németország Rehden létesítménye mindössze 5%-on áll, jelentette a Timera Energy tanácsadó cég csütörtökön.

- Az injekciós ütem átlagosan 315 mcm/nap, ami 18%-kal magasabb az ötéves átlagnál.

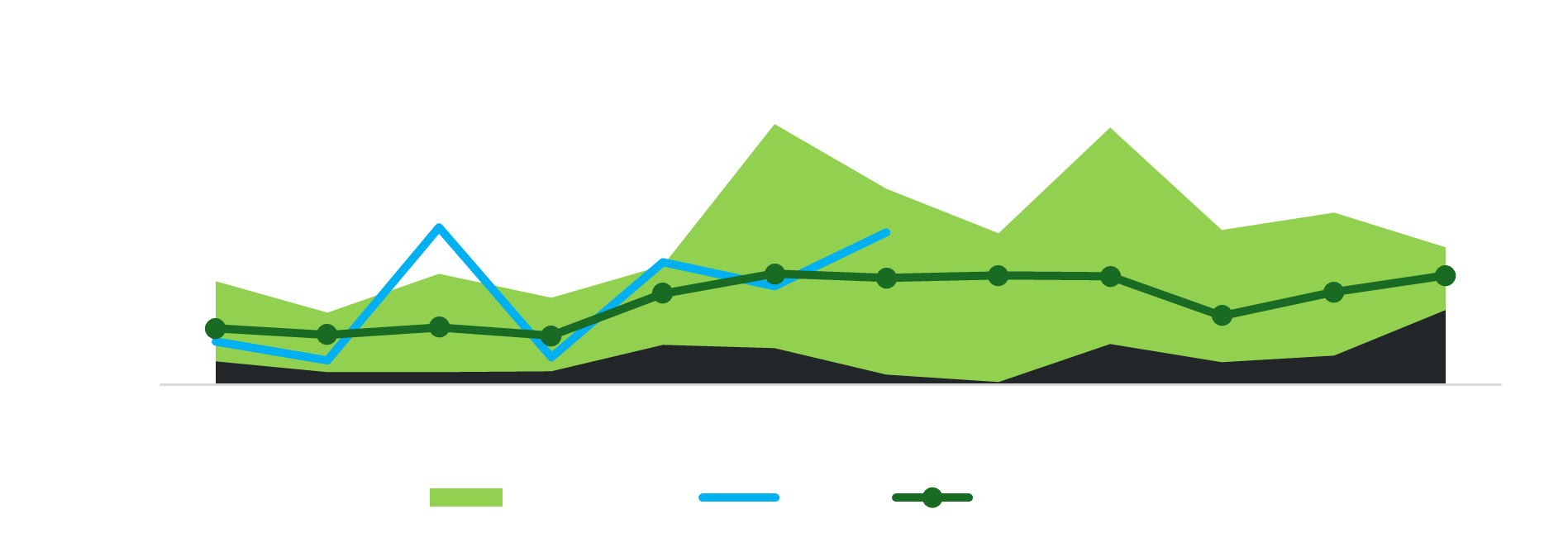

Tárolói töltöttség (%) 2020-2025 között

Tárolói töltöttség napi változása 2020-2025 között (TWh)

FLOW:

- A norvég Nyhamna gázfeldolgozó üzemben bekövetkezett nem tervezett üzemzavar miatt naponta 28,8 millió köbméterrel kevesebb gáz áramlik Európába – közölte a Gassco pénteken. A hiba okát technológiai problémaként azonosították. A kiesés várhatóan szombat reggelig tart, a kapacitásra gyakorolt hatása egyelőre bizonytalan. A norvég gáz áramlása Európa többi részébe napi 323.7 mcm.

- A norvég karbantartási leállások augusztus közepén várhatóan csökkentik a kínálatot.

- A Troll mező tervezett leállása csütörtökön ért véget, ami napi 22 millió köbméterrel csökkentette az elérhetőséget.

TTF Forward árak (€/MWh)

Day Ahead Földgáz árak (€/MWh)

GEO-ÉS KERESKEDELEMPOLITIKA:

- Az Egyesült Államok és Japán kölcsönös 15%-os vámokat fog bevezetni egy kereskedelmi megállapodás részeként, ami kedvezőbb az Egyesült Államok által korábban bejelentett 25%-os vámoknál. Az európai és japán részvények is emelkedtek a fejlemények hatására, ami megerősítette a reményeket, hogy Európa is elérhet egy megállapodást a 30%-os vámok helyett.

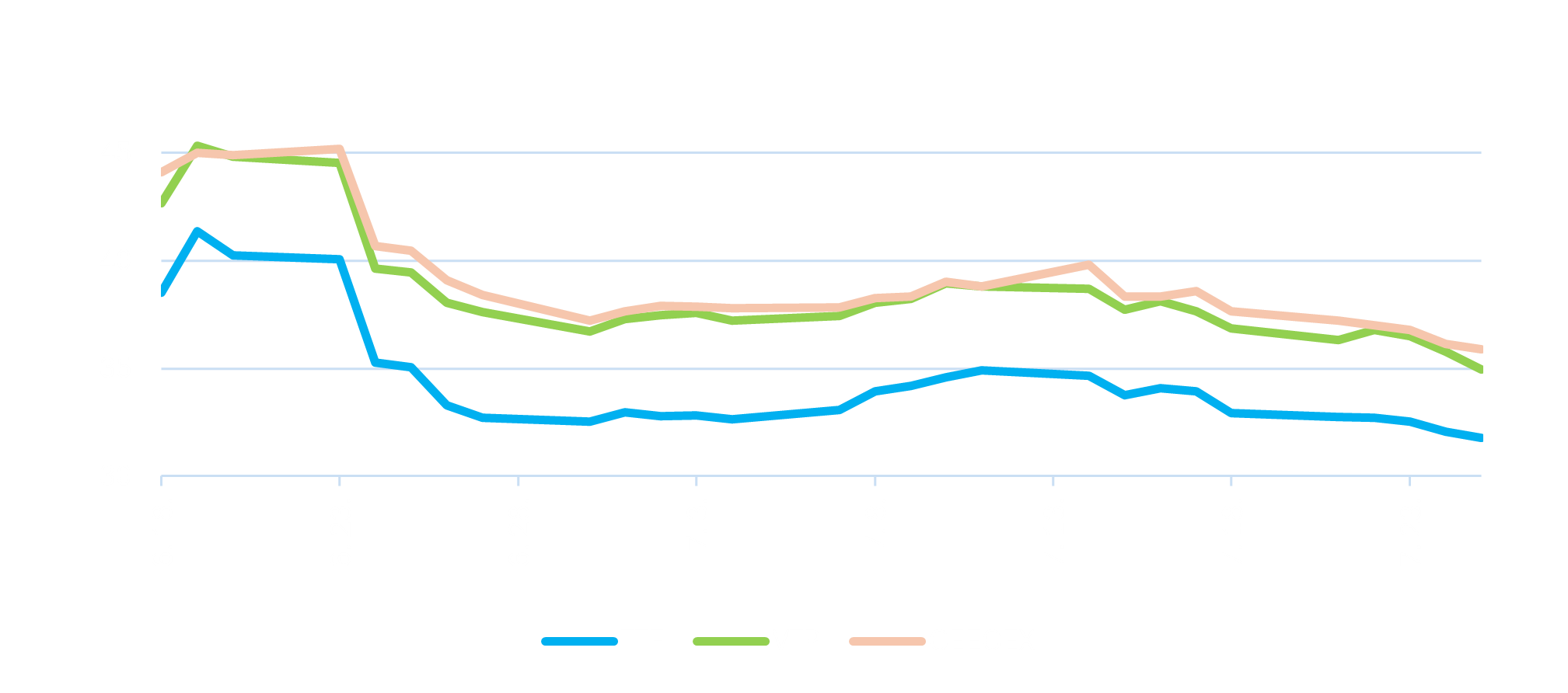

A TTF FM árak (€/MWh) és a német tőzsdeindex (DAX) összefüggése

Villamosenergia

- A kereskedők szerint az egyetlen tényező, amely jelenleg mozgatja a piacokat, az Egyesült Államok és más országok közötti kereskedési megállapodások. Az USA elnökének, Donald Trumpnak Japánnal kötött megállapodása enyhén pozitív irányba mozdította az árakat, de a lendület csütörtökre már csökkent.

HUDEX BL (€/MWh)

MAGYAR HÍREK:

- A magyar HUPX villamosenergia-tőzsde „teljes mértékben támogatja” az órás helyett 15 perces kereskedési időegység bevezetését az európai day-ahead piacon – közölte Pintér László, a HUPX operatív igazgatója.

- A Mavir tervei szerint Magyarország 2026 első negyedévében csatlakozna az EU határon átnyúló kiegyenlítő piacaihoz, a PICASSO platformhoz és a MARI platformhoz. A pontos indulási dátumot a következő hónapokban közlik.

SPOT HÍREK:

- Délkelet-Európa villamosenergia-árai több hónapos csúcsot értek el, mivel a régiót sújtó hőhullám növelte a hűtés iránti keresletet. Magyarország másnapi zsinórtermékének ára a csütörtöki szállításra 134.81 euró/MWh szintre nőtt, ami március eleje óta a legmagasabb. . A régióban összesen 3 gigawattnyi kiesés fokozta az áremelkedést. Bár erős a napenergia-termelés, a reziduális terhelés egész nap magas maradt.

- Július 25 – augusztus 28 között egy paksi blokk tervezett karbantartás miatt nem termel.

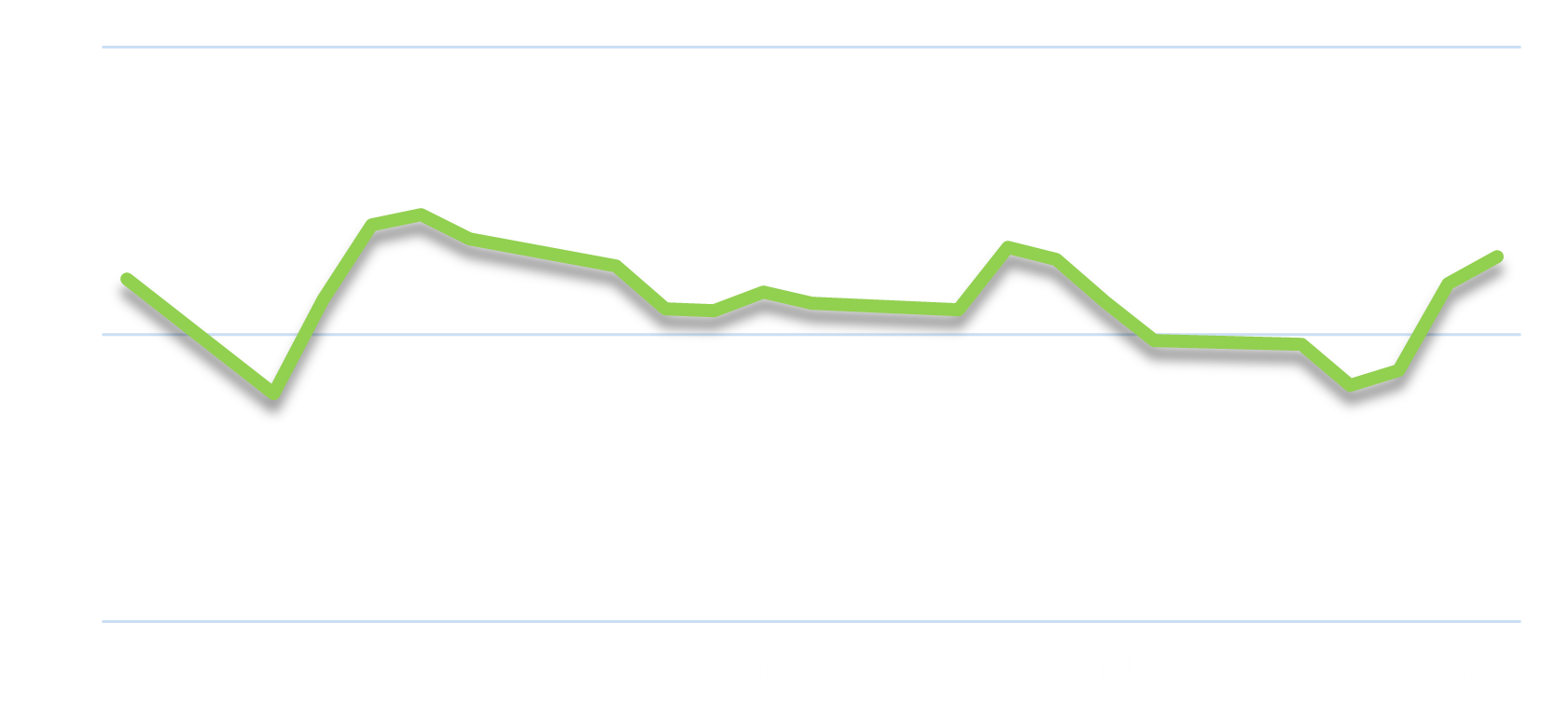

HUPX villamosenergia másnapi záróárak, elmúlt 30 nap (€/MWh)

NEMZETKÖZI HÍREK:

- Az EDF hétfőn leállította a 1.3 GW-os Belleville reaktorát egy nem tervezett kiesés miatt, ami körülbelül 24 óráig tart.

A Cruas, a Penly és a Civaux, korábban leállított atomerőművek karbantartása pedig tovább tart a tervezettnél. - A Tauron közölte, hogy a 834 MW-os Jaworzno 7 széntüzelésű blokk újraindítása négy nappal elhalasztódik. A blokkot hétfőn állították le váratlan hiba miatt, és azóta többször is halasztották az újraindítást.

- Németország az előrejelzések szerint hűvös, szeles időjárással zárja a júliust és kezdi meg az augusztust. A szélenergia-termelés a szezonális átlag felett várható az elkövetkezendő hetekben. A napenergia-termelés viszont az előrejelzések szerint az átlag alatt marad Németországban, és a közép-európai régióban.

- Az EDF bejelentette, hogy a Belleville 1 1,3 GW-os atomerőművi blokk leállása 17 nappal meghosszabbodik, így az újraindítás 2025 augusztus közepén várható. A reaktor automatikusan leállt június 25-én, a meghibásodás pontos oka egyelőre ismeretlen, vizsgálat folyik.

Határmetszéki áramlások (MWh)

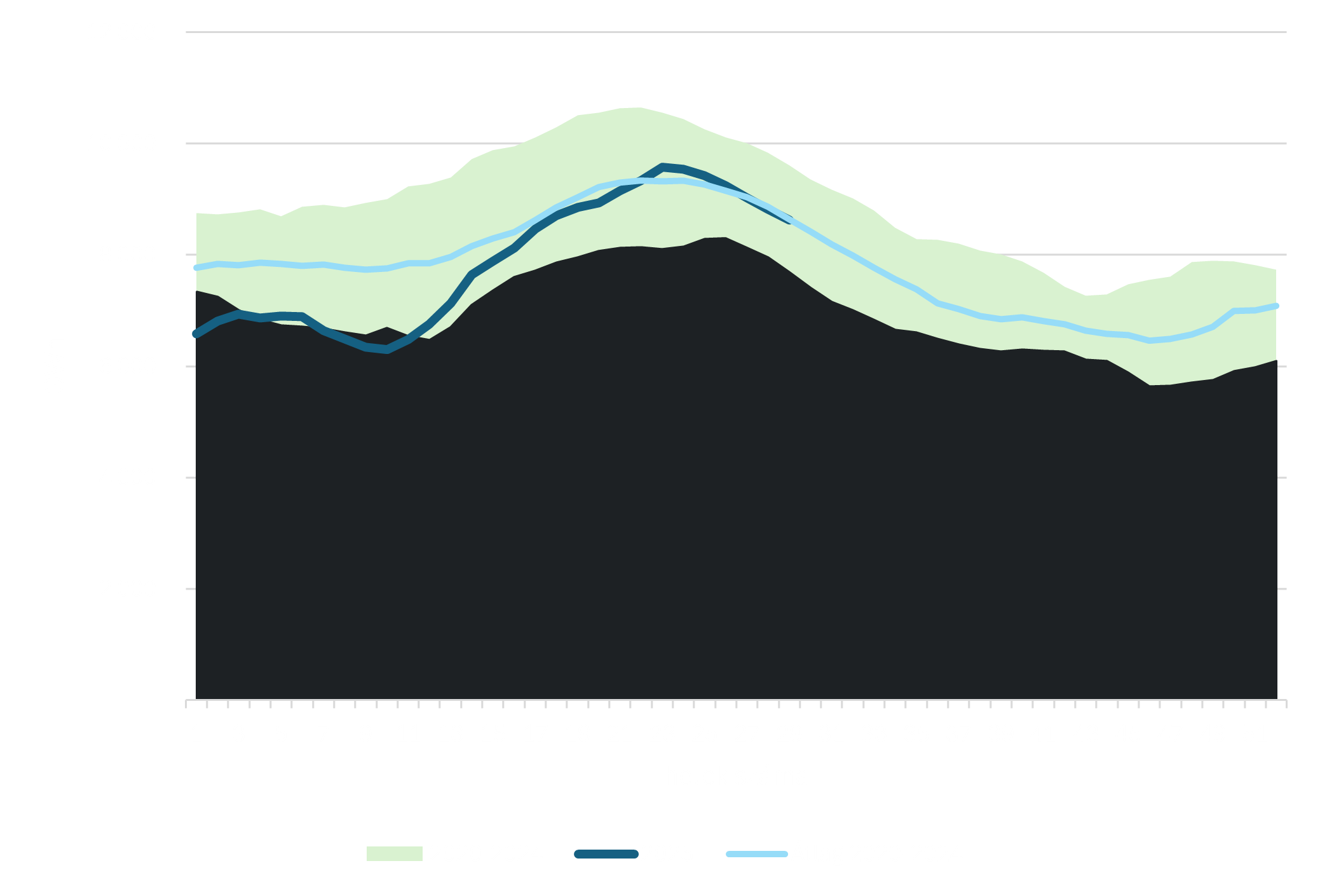

Balkáni víztározók és szivattyús energiatározók aggregált töltöttségi szintje

LNG, EUA, Szén, Olaj

LNG:

- Az ázsiai JKM LNG árak több mint kéthónapos mélypontra estek a mérsékelt kereslet közepette. A JKM front hónapos szerződése szerdán 34.72 EUR/MWh áron zárt. Az ázsiai LNG kereslet júniusban csökkent az előző év azonos időszakához képest, körülbelül 21.4 millió tonnára. Júliusra ugyan növekedés jelei mutatkoznak, de összességében az idei kereslet valószínűleg alacsonyabb marad a tavalyinál. Európában is enyhe csökkenés várható, mivel a csővezetéken érkező kínálat erős, és a gáztárolók feltöltése is javul.

Európai gázimport forrásai, year-to-date

Európai LNG forrásai

Európai gázimport forrásai, 2025, heti bontásban

OLAJ:

- Az olajárak emelkedtek, mivel a kereskedelmi tárgyalásokkal kapcsolatos optimizmus ellensúlyozta a Chevron vállalat venezuelai működésének újraindításával járó magasabb kínálat lehetőségét.

EUA:

- Az európai szén-dioxid-kibocsátási egységek ára pénteken enyhén emelkedett, miközben az alacsony likviditás és a fundamentális hatások hiánya a piacot a 70 eurós szint közelében tartotta.

- Az utóbbi időszak alacsony volatilitása a piac meghatározó jellemzője lett a nyári szezon és az impulzusok hiánya miatt. A technikai kereskedés okozhat némi volatilitást az árakban.

- A piaci hangulatot támogatta az EKB csütörtöki bejelentése, miszerint nem emeli az alapkamatot, azaz marad 2%-on, illetve az EU nyilatkozata, miszerint közel a megegyezés az USA-val a vámokról.

- A legfrissebb ICE adatok szerint a spekulatív befektetők nettó long pozíciója az európai szén-dioxid-kvóták piacán második hete csökken, elsősorban a növekvő short pozíciók miatt. Az ICE jelentése szerint a befektetési alapok nettó hosszú pozíciója 15 millió tonnára csökkent az elmúlt hét péntekéhez képest. A short pozíció 2,4 millió tonnával nőtt egy hét alatt, míg a long pozíciók 2,3 millióval emelkedtek.

EUA elszámolóár (€/t)

SZÉN:

- A szénkereskedelemben a front hónapos API 2 szerződés 1.65 dollárral emelkedett pénteken, elérve a 103 dollárt.

API2 (szén) következő havi jegyzés, USD/t

2025.07.28

.Források: Montel Analytics, AGSI, MAVIR, HUPX, HUDEX, Európai Központi Bank, Központi Statisztikai Hivatal, Magyar Nemzeti Bank, Bruegel.org, ENTSOG, Bloomberg.