Greenergy Market Heti Energiapiaci Hírlevél

Árszintek

| 2025.08.22 | Aktuális | Előző héthez képest | 30 napos átlaghoz képest |

| Árfolyam | |||

| EURHUF | 396,21 | ▲0,1% | ▼-0,2% |

| Földgáz (€/MWh) | |||

| VTP DA | 36,09 | ▲5,1% | ▲0,6% |

| TTF DA | 33,28 | ▲8,7% | ▲3,0% |

| TTF FM | 33,56 | ▲8,2% | ▲1,2% |

| TTF FQ | 34,32 | ▲6,5% | ►0,0% |

| TTF FY | 32,75 | ▲5,1% | ▼-1,1% |

| Tárolói töltöttség | |||

| HU | 67% | 1,6% | 5,8% |

| EU | 75% | 1,5% | 6,3% |

| Villamosenergia (€/MWh) | |||

| HUPX SPOT | 88,03 | ▼-3,6% | ▲7,2% |

| HU-BL-FM | 97,45 | ▲3,2% | ▼-2,7% |

| HU-BL-FQ | 107,15 | ▲3,5% | ▼-1,4% |

| HU-BL-FY | 102,82 | ▲3,2% | ▼-0,8% |

| EUA (€/t) | |||

| ICE Dec-25 | 72,51 | ▲2,6% | ▲1,1% |

Makrogazdaság, általános hírek

| GDP_HU, 2025 Q2 | 0,10% | Infláció_HU, 2025.07 | 4,30% |

| GDP_EU, 2025 Q2 | 0,10% | Infláció_EU, 2025.07 | 2,00% |

Meteorológia

A hőmérséklet jövő hét közepére 1-3 °C-kal az átlag fölé emelkedik, mielőtt a hét végére ismét mérséklődik az időjárás.

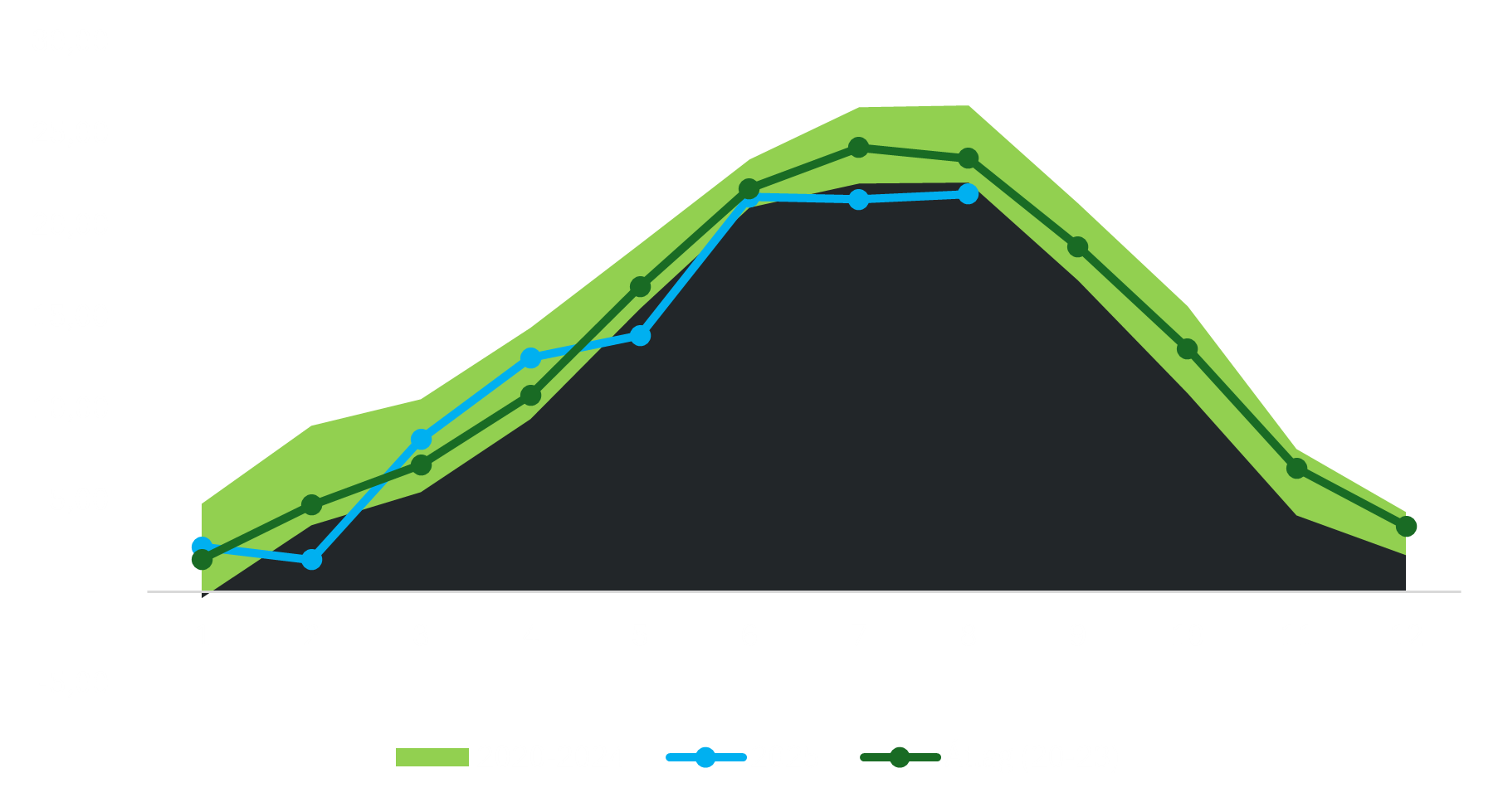

Átlaghőmérséklet (C) Magyarországon

Csapadékmennyiség (mm) Magyarországon

Földgáz

- Európa irányadó gázára pénteken kéthetes csúcs közelében mozgott, amit a geopolitikai kockázatok és a téli készletezés támogattak.

- „Ezen a héten azt láttuk, hogy a geopolitikai felár mind az olaj-, mind a gázpiacon magasabbra kúszott” – mondta Arne Lohmann Rasmussen, a Global Risk Management vezető elemzője.

„Az ukrajnai békemegállapodás kilátásai sajnos ismét távolinak tűnnek. Aki az orosz gázszállítások újraindítására számított, csalódhatott ezen a héten.”

Hozzátette: a piac emellett készül a norvégiai őszi karbantartási szezonra is, ahol a nem tervezett üzemzavarok – például a Troll mezőn jelenleg fennálló kompresszorhiba, amely napi 5 millió köbmétert érint – volatilitást okozhatnak. - Más kereskedők szintén a tél előtti készletezésre mutattak rá, mint árakat támogató tényezőre, miután a töltöttségi szint jelenleg 74,8%, ami 15 százalékponttal marad el a 90%-os céltól, amelyet október 1 és december 1 között kell teljesíteni.

- Korábban az árak 15 hónapos mélypontra zuhantak az orosz-ukrán háború lezárásával kecsegtető tárgyalások hatására.

TÁROLÓ:

- Az európai gáztárolók töltöttsége legutóbb 75%-on állt, ami heti összevetésben 1,5 százalékpontos növekedést jelent – közölte a Gas Infrastructure Europe. Egy évvel ezelőtt a töltöttség 91%-on állt.

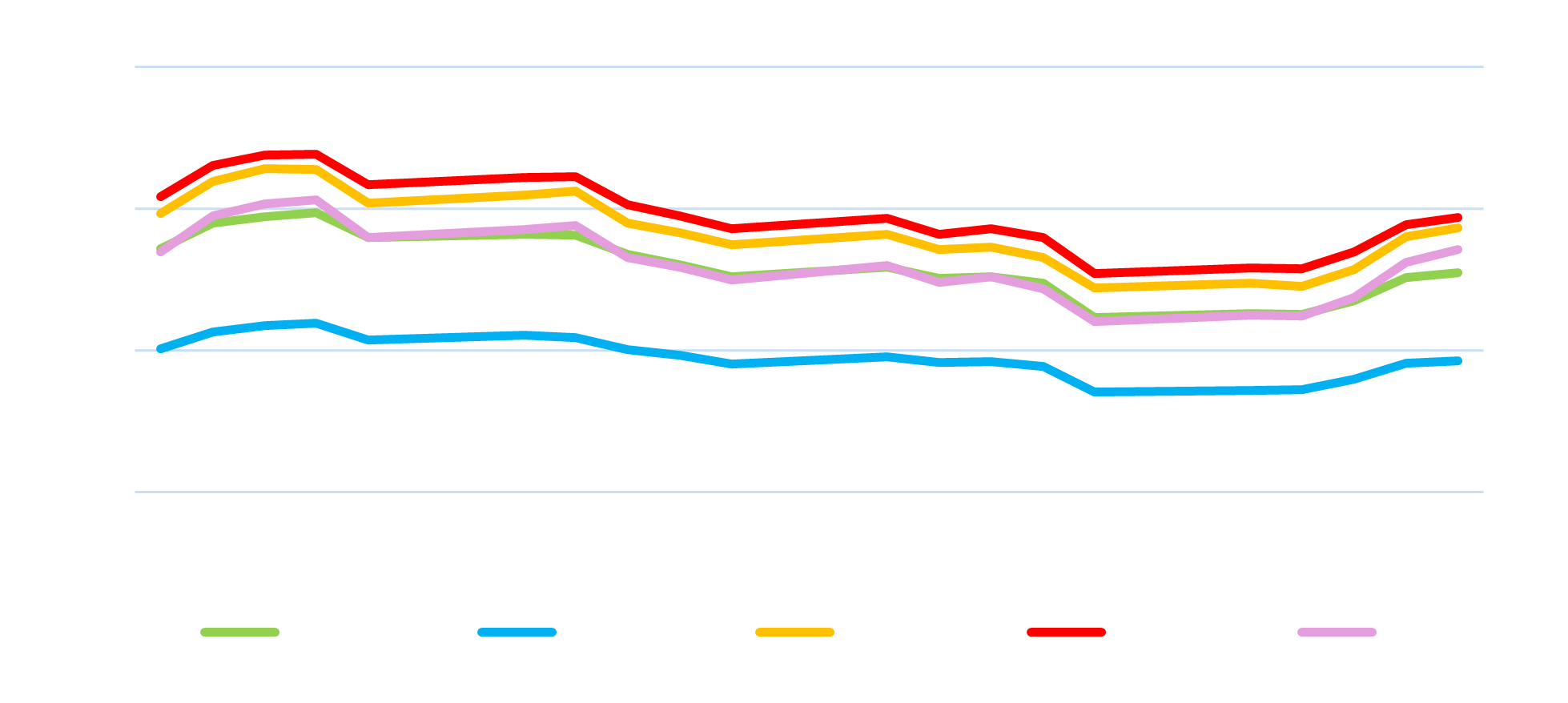

Tárolói töltöttség (%) 2020-2025 között

Tárolói töltöttség napi változása 2020-2025 között (TWh)

FLOW:

- A norvég gázexport Európa többi részébe 305,5 mcm volt pénteken. Az üzemzavarjelentések szerint két tervezett kiesés zajlik a norvég gázinfrastruktúrában, összesen napi 12 millió köbméter kapacitással, az Aasta Hansteen és a Dvalin mezőkön, amelyek szeptember 8-ig tartanak. Emellett egy nem tervezett, napi 5 millió köbmétert érintő kiesés is fennáll a Troll mezőn, amely várhatóan szombat reggelig tart.

- Hét közben 305-320 mcm/nap között volt az áramlás.

- A következő hónapra tervezett további karbantartások áremelkedést válthatnak ki, különösen akkor, ha ezzel egy időben nem tervezett üzemzavarok is történnének – figyelmeztettek a piaci szereplők.

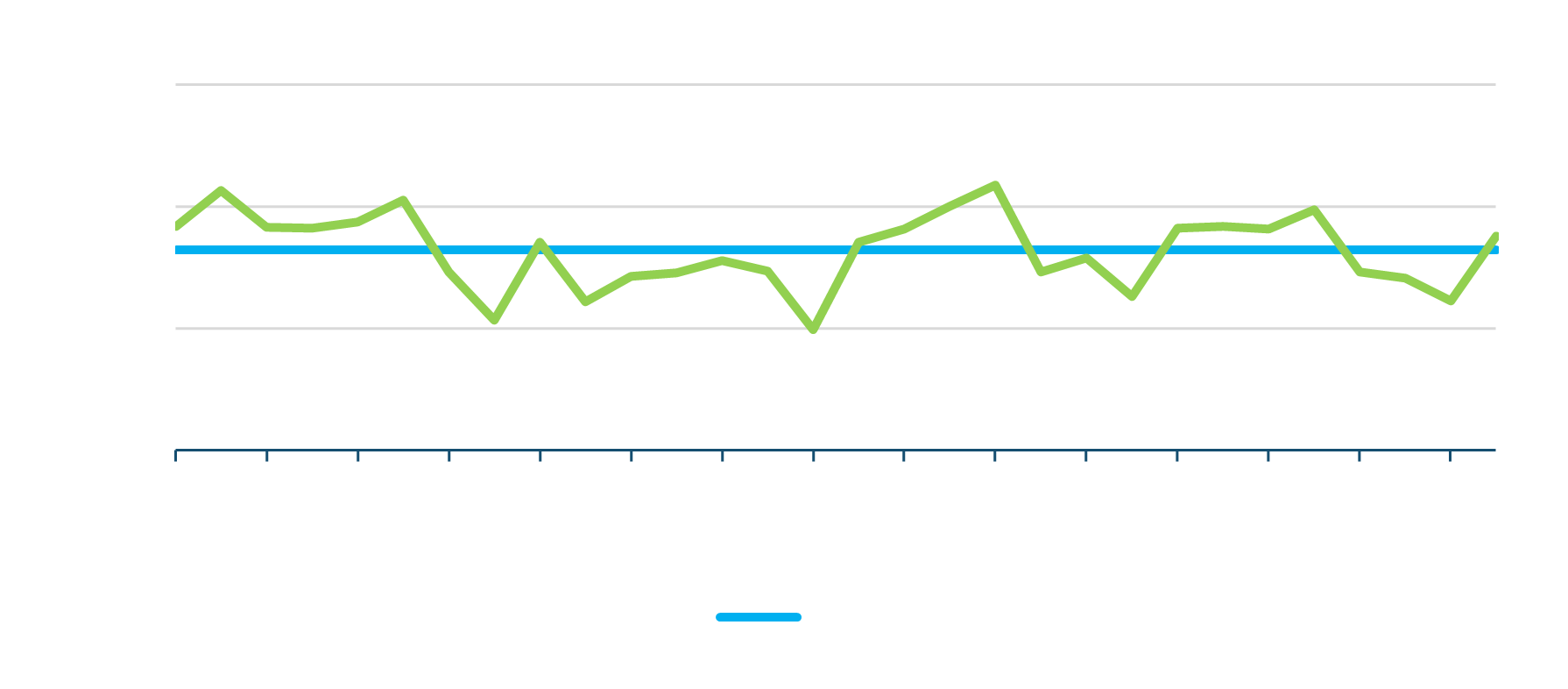

TTF Forward árak (€/MWh)

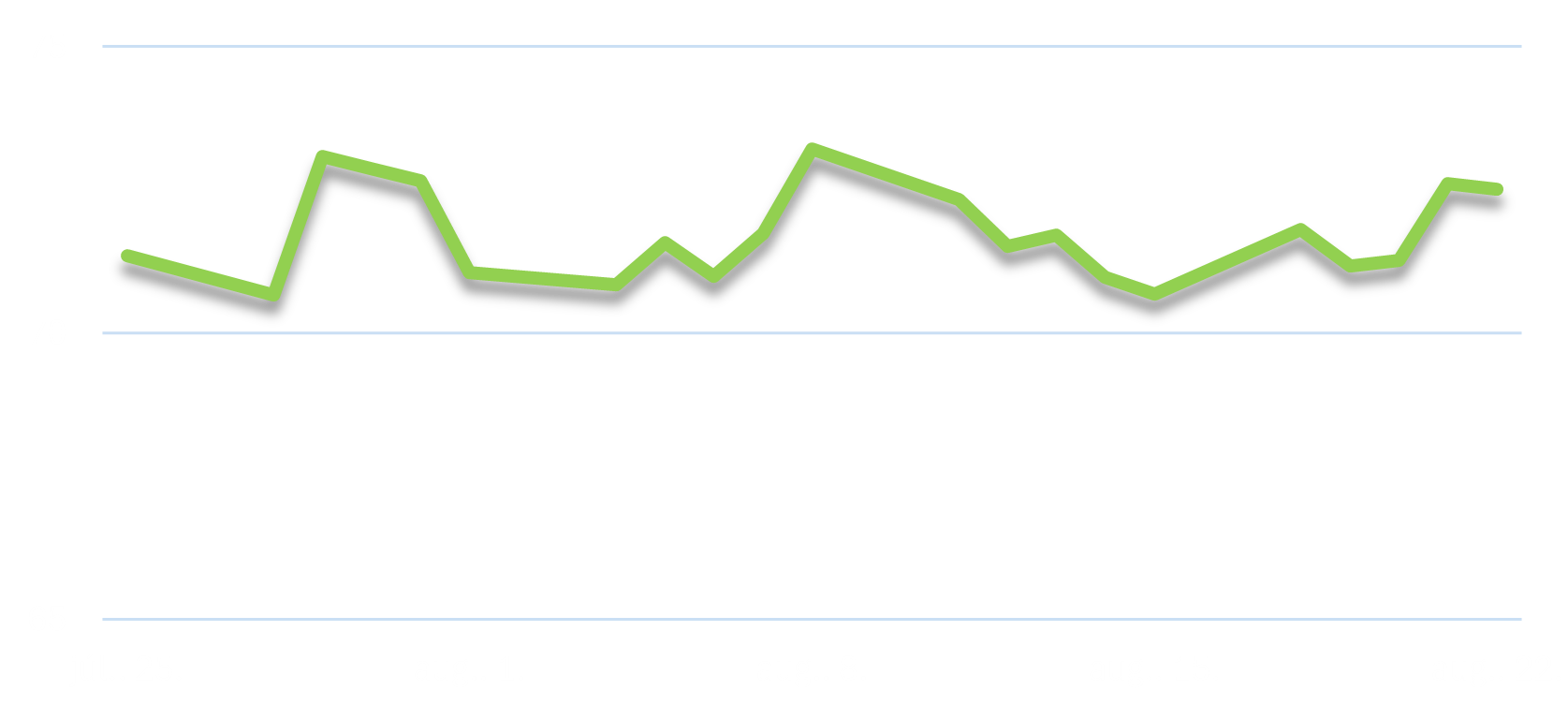

Day Ahead Földgáz árak (€/MWh)

GEO-ÉS KERESKEDELEMPOLITIKA:

- Az Európai Bizottság bejelentette, hogy az EU és az USA közötti megállapodás 15%-os tarifa plafont tartalmaz az EU számára különböző szektorokban, például az autóiparban, gyógyszergyártásban és félvezetők terén. Az autógyártás fontos gazdasági ágazat Németországban, amely a legnagyobb energiafelhasználó az EU-ban.

- Szerda éjszaka orosz találat ért egy olyan ukrán gázkompresszor állomást, amely kulcsszerepet játszik a tárolók feltöltésében.

A TTF FM árak (€/MWh) és a német tőzsdeindex (DAX) összefüggése

Villamosenergia

HUDEX BL (€/MWh)

MAGYAR HÍREK:

- A magyar származási garanciák ára körülbelül 32%-kal csökkent az augusztusi aukción, az árfolyam 0.57 és 0.62 euró/MWh közötti sávra esett vissza. A korábbi hónapban az átlagos súlyozott ár 0.86 euró/MWh volt.

Magyar termelési mix (MWh)

SPOT HÍREK:

- Szerbiában nem tervezett leállások következtek be az ország energiatermelésében, csökkentve ezzel a teljes termelési kapacitást. A Kostolac szénerőmű egyik egysége és két egység a Bajina Basta vízerőműnél átmenetileg leállt, ami az áram árának 3%-os emelkedését eredményezte. A kiesés a teljes termelési kapacitás 6,6%-át teszi ki. A szerb rendszerirányító EMS szerint az országnak hétfőn körülbelül 860 MW-ot kellett importálnia a kereslet fedezésére, annak ellenére, hogy a délkelet-európai hőhullámot követően a hőmérséklet és a hűtési igények csökkentek.

HUPX villamosenergia másnapi záróárak, elmúlt 30 nap (€/MWh)

NEMZETKÖZI HÍREK:

- A francia EDF két nukleáris reaktorát, Belleville 1 és Tricastin 2, eltávolította a stressz-korróziós problémák miatti meghosszabbított állásidők kockázati listájáról. A Belleville 1 szinte teljes kapacitással működik, míg a Tricastin 2 szeptember 14-ig karbantartás miatt áll le. További nyolc reaktor maradt a kockázati listán a korróziós vizsgálatok miatt.

Határmetszéki áramlások (MWh)

Balkáni víztározók és szivattyús energiatározók aggregált töltöttségi szintje

LNG, EUA, Szén, Olaj

LNG:

- Ázsia referencia LNG-ára ezen a héten 15 hónapos mélypontra esett, a gyenge fundamentumok és Kína visszafogott kereslete miatt.

A JKM front havi kontraktus szerdán 31,97 euró/MWh árra esett, ami május 16 óta a legalacsonyabb szint. - Európa LNG-importja múlt héten közel 30%-kal nőtt az előző heti, 10 hónapos mélypont után, a piac korrekcióját követően – derült ki hétfőn előzetes hajókövetési adatokból. Európa továbbra is versenyez Ázsiával a spot szállítmányokért.

Európai gázimport forrásai, year-to-date

Európai LNG forrásai

Európai gázimport forrásai, 2025, heti bontásban

OLAJ:

- A Brent nyersolaj ára kéthetes csúcsokat hódít meg, mivel a remények csökkennek az orosz-ukrán tűzszünettel kapcsolatban. Az utoljára kereskedett front-month szerződés ára 67.79 dollár/hordóra emelkedett, és a WTI ára is emelkedett.

EUA:

- A héten támogatta az árakat, hogy a befektetési alapok visszavásároltak olyan long pozíciókat, amelyektől az előző heti amerikai–orosz találkozó előtt megszabadultak. Emellett a szeptember végi határidő közeledtével némi megfelelési célú vásárlás is megjelent. Az áremelkedést támogatta, hogy új részletek jelentek meg az EU és az USA tarifa megállapodásáról.

- Ugyanakkor a piac jól ellátott, az aukciós kínálat elegendő ahhoz, hogy az árak viszonylag alacsonyan maradjanak. A pozíciók visszarendeződése lassan halad, mivel sokan óvatosak a nagyfokú geopolitikai bizonytalanság miatt.

- Az Ice tőzsde legfrissebb adatai szerint a befektetési alapok nettó hosszú pozíciója múlt péntekre 20.2 millió kvótára csökkent, ami 8.6 millióval kevesebb az előző pénteki adathoz képest. Ez az első ilyen csökkentés július közepe óta.

EUA elszámolóár (€/t)

SZÉN:

- Noha a geopolitikai fejlemények lefelé nyomják az LNG-árakat, ami közvetetten a szénpiacot is húzza lefelé, a Csendes-óceáni térségben erősödő fundamentumokat látunk.

API2 (szén) következő havi jegyzés, USD/t

2025.08.25.

.Források: Montel Analytics, AGSI, MAVIR, HUPX, HUDEX, Európai Központi Bank, Központi Statisztikai Hivatal, Magyar Nemzeti Bank, Bruegel.org, ENTSOG, Bloomberg.