Greenergy Market Heti Energiapiaci Hírlevél

Árszintek

| 2025.09.05 | Aktuális | Előző héthez képest | 30 napos átlaghoz képest |

| Árfolyam | |||

| EURHUF | 392,61 | ▼-0,3% | ▼-0,8% |

| Földgáz (€/MWh) | |||

| VTP DA | 34,41 | ▲0,3% | ▼-1,9% |

| TTF DA | 31,23 | ▼-0,4% | ▼-2,3% |

| TTF FM | 31,97 | ▲1,1% | ▼-1,7% |

| TTF FQ | 32,64 | ▲1,1% | ▼-1,7% |

| TTF FY | 31,76 | ▲1,4% | ▼-0,9% |

| Tárolói töltöttség | |||

| HU | 69% | 1,2% | 4,5% |

| EU | 79% | 0,7% | 4,9% |

| Villamosenergia (€/MWh) | |||

| HUPX SPOT | 53,02 | ▼-7,4% | ▼-37,9% |

| HU-BL-FM | 105,03 | ▲7,7% | ▲7,7% |

| HU-BL-FQ | 112,23 | ▲5,9% | ▲6,2% |

| HU-BL-FY | 103,53 | ▲3,2% | ▲2,1% |

| EUA (€/t) | |||

| ICE Dec-25 | 76,03 | ▲4,2% | ▲5,4% |

Makrogazdaság, általános hírek

| GDP_HU, 2025 Q2 | 0,10% | Infláció_HU, 2025.07 | 4,30% |

| GDP_EU, 2025 Q2 | 0,10% | Infláció_EU, 2025.08 | 2,10% |

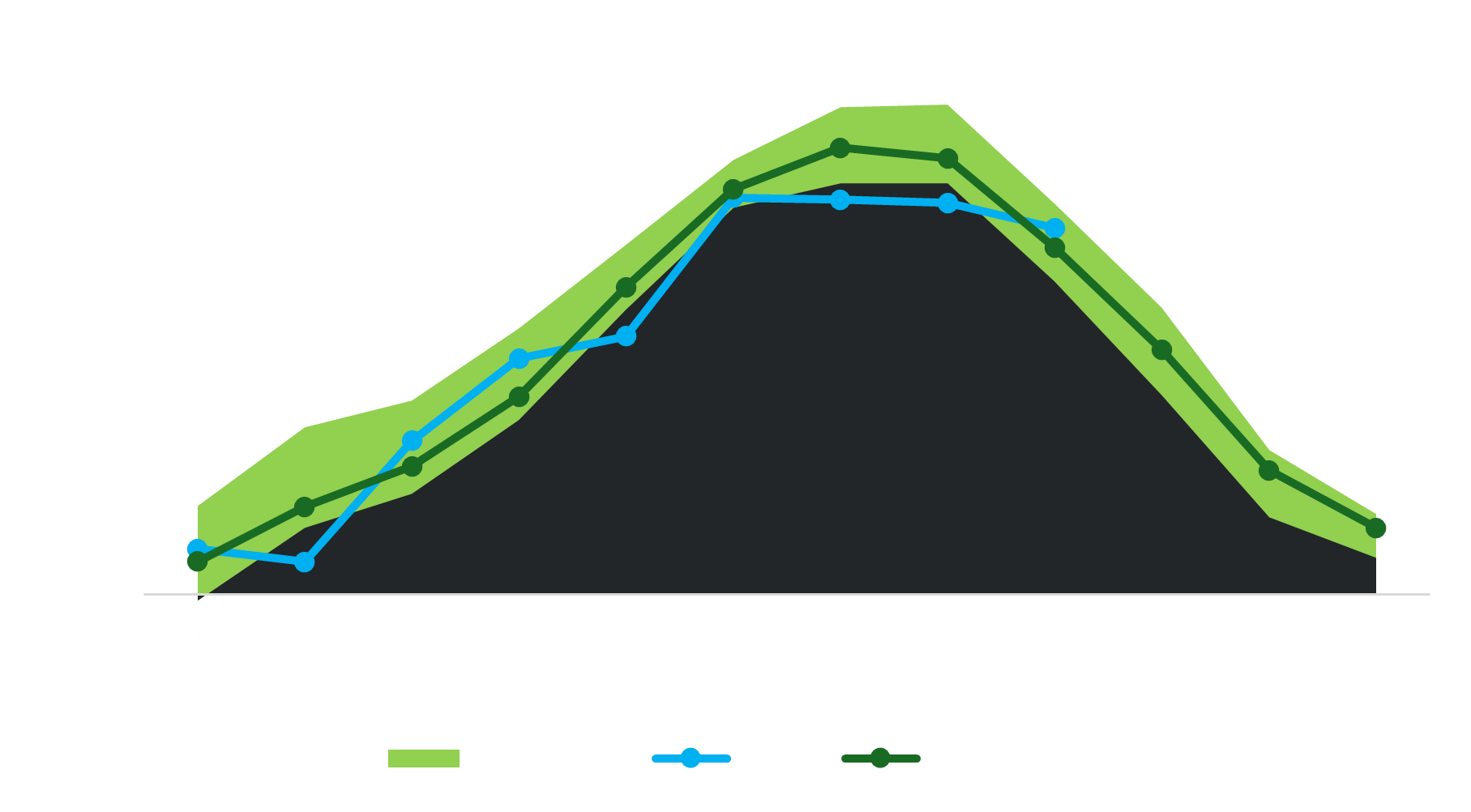

Meteorológia

Németországban – Európa legnagyobb energiapiacán – az átlaghőmérséklet a Montel adatai szerint jövő hétre 16,6 °C-ra esik, bár ez még mindig 1,5 °C-kal magasabb az évszakos átlagnál.

Átlaghőmérséklet (C) Magyarországon

Csapadékmennyiség (mm) Magyarországon

Földgáz

- Az európai gázárak pénteken tovább nőttek a növekvő szén-dioxid árak hatására. A TTF hub front-month szerződés ára 32.75 EUR/MWh szintre emelkedett. Majd a gázárak péntek délután enyhültek, míg a szén-dioxid kibocsátási egységárak továbbra is erősek maradtak a kötelezettségi vásárlások miatt.

- Az elemzők szerint a piac jól ellátottnak tekinthető, így a befektetők csökkentik spekulatív hosszú pozícióikat. A befektetési alapok nettó long pozíciója múlt péntekre 42 TWh szintre csökkent, ami 35%-os heti visszaesést jelent – derült ki az Ice legutóbbi commitment of traders jelentéséből.

TÁROLÓ:

- Az európai gáztárolók töltöttségi szintje 78.5%-on áll, ami 0.2 százalékpontos növekedést jelent az előző naphoz képest, de elmarad a tavalyi 93%-os szinttől.

Tárolói töltöttség (%) 2020-2025 között

Tárolói töltöttség napi változása 2020-2025 között (TWh)

FLOW:

- Norvégiából Európába történő napi gázáramlás 248.4 millió köbméter volt. Karbantartás miatti exportcsökkenés jelenleg 118 millió köbméter/nap, ami csütörtökre 172 millió köbméter/napra nő.

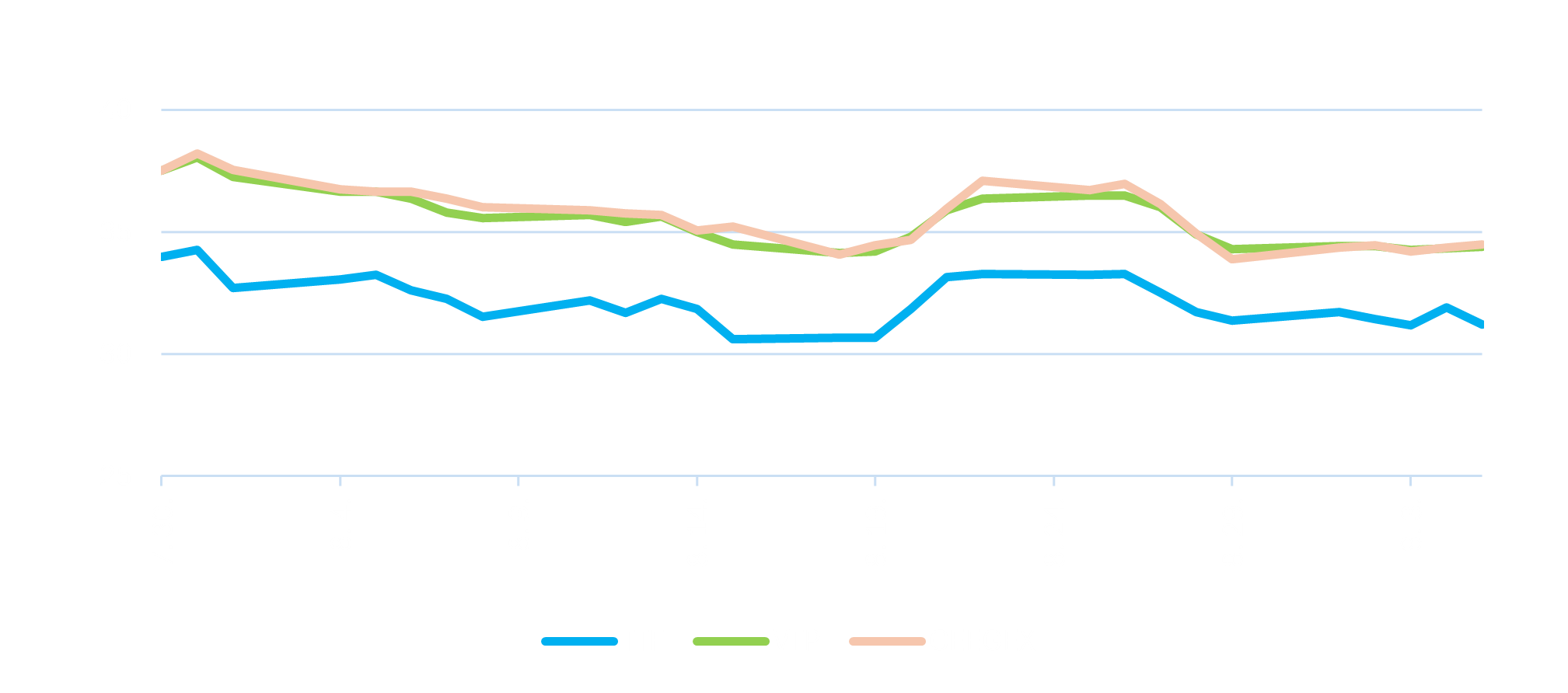

TTF Forward árak (€/MWh)

Day Ahead Földgáz árak (€/MWh)

GEO-ÉS KERESKEDELEMPOLITIKA:

- A Gazprom megállapodott Kínával egy új, évi 50 milliárd köbméteres gázvezeték megépítéséről az Arctic 2 LNG szállítások mellett, valamint a globális LNG-kapacitás „valaha volt legnagyobb bővítéséről” – mondta Anne-Sophie Corbeau, a Columbia Egyetem Center of Global Energy Policy kutatója.

A TTF FM árak (€/MWh) és a német tőzsdeindex (DAX) összefüggése

Villamosenergia

- A villamosenergia árak a karbon kvóta árakat követve jelentős emelkedést mutattak a héten.

HUDEX BL (€/MWh)

MAGYAR HÍREK:

- A Tisza-tó a szakértők szerint Magyarország egyik legnagyobb energiatározójává válhat, új lehetőségeket biztosítva a zöld energiatermelésben.

Magyar termelési mix (MWh)

SPOT HÍREK:

- A magyarországi spot villamosenergia árak több mint 22%-kal emelkedtek egy hét alatt szerdán a meleg időjárás és az alacsonyabb szélerőművi termelés hatására. A csütörtöki szállításra vonatkozó spot áramár a magyar Hupx tőzsdén 102,29 EUR/MWh szinten zárt, ami 18,69 eurós heti emelkedést jelent.

- Kisebb kínálati szűkösség várható Magyarországon a 430 MW-os Gönyűi kombinált ciklusú gázerőmű tervezett leállása miatt. Az erőmű szerdán állt le tervezett karbantartás miatt, és az Entso-E adatai szerint szeptember 15-én csatlakozik vissza a hálózatra.

- A régió vízenergia-termelése közel 3 GW-ra várható, ami 1,7 GW-tal marad el az évszakos átlagtól.

HUPX villamosenergia másnapi záróárak, elmúlt 30 nap (€/MWh)

NEMZETKÖZI HÍREK:

- Franciaországban az energiaipari dolgozók sztrájkja szerdán és csütörtökön 3.3 gigawattnyi villamosenergia-kapacitás kiesését okozta, ami a teljes kereslet több mint 7.6%-át jelenti.

- Franciaországban sztrájkoló energiapiaci dolgozók megakadályozzák az EDF-et, hogy a kereslethez igazítva visszaterhelje atomerőműveit – közölte egy szakszervezeti tisztviselő szerdán. Korábbi sztrájkok során a dolgozók a termelés csökkentésével próbálták befolyásolni a piacot. Ez a mostani, a termelés fenntartására irányuló taktika a kiegyenlítő piaci árak megzavarását célozta.

- Az EDF 1.3 GW-os Paluel 4 reaktora leállt, ami egy medúzainvázió következménye volt a szivattyúállomás szűrőiben. A munkások sztrájkja akár tovább is húzódhat, ami meghosszabbíthatja a leállás időtartamát. Az EDF korábban más reaktorokat is leállított hasonló okból.

Határmetszéki áramlások (MWh)

Balkáni víztározók és szivattyús energiatározók aggregált töltöttségi szintje

LNG, EUA, Szén, Olaj

LNG:

- Az európai LNG importok volumene pénteken 0.18 millió tonnával haladta meg az előző hetet. Az ázsiai kereslet viszonylag gyenge, míg az ausztrál North West Shelf projektnél tervezett karbantartást törölték, ami növelte a rövid távú ellátási kapacitást Európában.

- Az ázsiai LNG irányadó árai a múlt héten tovább estek, mivel a kínai vevők távol maradtak a piactól a bőséges regionális kínálat mellett. A kontraktus az elmúlt hónapban összesen 6,4%-kal gyengült.

Európai gázimport forrásai, year-to-date

Európai LNG forrásai

Európai gázimport forrásai, 2025, heti bontásban

OLAJ:

- Az olajárak pénteken estek az Opec+ várható termelésnövekedése és az Egyesült Államok kőolajkészleteinek emelkedése miatt. A Brent és a WTI is csökkenéssel zárhatja a hetet, miután az előző két hétben emelkedést mutattak.

EUA:

- Az európai benchmark szén-dioxid-szerződés pénteken több mint 11 hetes csúcsra emelkedett, az árfolyam a héten 4%-kal nőtt. A Decemberi EUA szerződés utoljára 76.00 euró/tonna áron kereskedett, ami 0.56 eurós növekedést jelent.

- A piacon megfigyelhető rallyt valószínűleg a szeptember végi határidő előtti kötelezettségek hajtották, amit az emelkedő szén-dioxid long pozíciók is tükröznek. A spekulatív befektetők nettó hosszú pozíciója az EUA piacán az elmúlt öt hónap legmagasabb szintjére nőtt, ami 31,7 millió kvótát jelent. Ez 5,9 millió kvótával magasabb az egy héttel korábbinál.

- A technikai ellenállás most a 76.75 euró/tonna szinten látható, majd 77.42 euró/tonnánál.

- Az EEX-en az aukciós volumen jövő héten várhatóan 11.5 millió kvótára csökken a mostani 13.6 millióról.

EUA elszámolóár (€/t)

SZÉN:

- A szénpiacon az API 2 front havi kontraktus 0,20 dollárral alacsonyabban, 97,40 USD/tonna szinten forgott.

API2 (szén) következő havi jegyzés, USD/t

2025.09.08.

Források: Montel Analytics, AGSI, MAVIR, HUPX, HUDEX, Európai Központi Bank, Központi Statisztikai Hivatal, Magyar Nemzeti Bank, Bruegel.org, ENTSOG, Bloomberg.