Greenergy Market Heti Energiapiaci Hírlevél

Árszintek

| 2025.10.17 | Aktuális | Előző héthez képest | 30 napos átlaghoz képest |

| Árfolyam | |||

| EURHUF | 390,71 | ▲0,2% | ▲0,0% |

| Földgáz (€/MWh) | |||

| VTP DA | 34,29 | ▲1,0% | ▲0,3% |

| TTF DA | 31,85 | ▼-1,1% | ▼-1,0% |

| TTF FM | 31,82 | ▼-1,1% | ▼-1,4% |

| TTF FQ | 31,97 | ▼-1,7% | ▼-2,2% |

| TTF FY | 30,79 | ▼-1,8% | ▼-2,6% |

| Tárolói töltöttség | |||

| HU | 71% | -0,9% | -1,3% |

| EU | 83% | -0,4% | 0,4% |

| Villamosenergia (€/MWh) | |||

| HUPX SPOT | 161,16 | ▼-6,4% | ▲34,9% |

| HU-BL-FM | 130,30 | ▲3,8% | ▲8,2% |

| HU-BL-FQ | 126,82 | ▲3,1% | ▲6,3% |

| HU-BL-FY | 108,08 | ▼-0,3% | ▲1,9% |

| EUA (€/t) | |||

| ICE Dec-25 | 79,47 | ▼-0,3% | ▲2,6% |

Makrogazdaság, általános hírek

| GDP_HU, 2025 Q2 | 0,10% | Infláció_HU, 2025.09 | 4,30% |

| GDP_EU, 2025 Q2 | 0,10% | Infláció_EU, 2025.09 | 2,20% |

Meteorológia

Az időjárás-előrejelzések szerint jövő héten a szezonális átlagnak megfelelő hőmérsékletek várhatóak, erősebb széllel.

Átlaghőmérséklet (C) Magyarországon

Csapadékmennyiség (mm) Magyarországon

Földgáz

- Az európai gázárak pénteken estek, mivel a piaci szereplők erős szélenergia-termelésre és enyhe időjárásra számítanak a következő napokban, noha a francia LNG-terminálokat érintő sztrájkok némi támaszt adtak az áraknak.

- Az árak a csütörtökön elért, nyolcnapos csúcshoz képest korrigáltak lefelé. A korábbi emelkedést az okozta, hogy nőtt a téli ellátásbizonytalanság a legutóbbi orosz támadások után. Ezek az aggodalmak pénteken enyhültek, és az erős szél- és enyhébb időjárási előrejelzések is lefelé nyomták az árakat – mondta egy elemző, hozzátéve, hogy Donald Trump amerikai elnök újabb találkozót tervez Vlagyimir Putyinnal az esetleges békemegállapodásról.

- A piaci megfigyelők a hét eleji gyengülést az Izrael és a Hamász közötti tűzszüneti megállapodásnak tulajdonították.

TÁROLÓ:

- A Gas Infrastructure Europe becslése szerint az európai gáztárolók töltöttsége jelenleg 82,8%, ami heti összevetésben 0,4 százalékpontos csökkenést jelent. Az európai gázkereslet azonban továbbra is jóval meghaladja az év ezen időszakában megszokott szinteket. Európa már most, azaz a november 1-jei fűtési szezon hivatalos kezdete előtt mintegy három héttel megkezdte a napi nettó kitárolásokat.

- A héten nettó kitárolásba fordult át a tárolói szintkülönbség. 1,4 TWh-val csökkent heti összevetésen a tárolói töltöttség.

Tárolói töltöttség (%) 2020-2025 között

Tárolói töltöttség napi változása 2020-2025 között (TWh)

FLOW:

- A norvég gázáramlások stabilan, napi 290 – 325 mcm körül alakultak a héten.

- A csökkenés egy tervezett, egynapos karbantartás következménye volt az Oseberg mezőn, ami 28 millió köbmétert érintett.

TTF Forward árak (€/MWh)

Day Ahead Földgáz árak (€/MWh)

GEO-ÉS KERESKEDELEMPOLITIKA:

- Egy újabb, éjszakai orosz drón- és rakétatámadás megbénította az ukrajnai Poltava régióban működő, a DTEK energetikai vállalat által üzemeltetett gáztermelő létesítményeket, valamint az állami Naftogaz egyes egységeit is érintette.

- Az Európai Parlament képviselői csütörtökön megállapodtak abban, hogy az orosz gázimport tilalmát 2027 januárjára hozzák előre, egy évvel korábbra, mint ahogyan azt az Európai Bizottság javasolta. A módosításokban az EP-képviselők eltávolították azt a záradékot, amely több időt adott volna a tengerparttal nem rendelkező országoknak – például Magyarországnak és Szlovákiának – az orosz gázról való leválásra.

Ugyancsak eltörölték azt a kitételt, amely lehetővé tette volna a tilalom ideiglenes felfüggesztését súlyos és hirtelen ellátásbiztonsági fenyegetés esetén – ezt a Bizottság éppen Magyarország és Szlovákia aggályai miatt illesztette be. - Az amerikai elnök, Donald Trump pénteken 100%-os importvám bevezetését helyezte kilátásba Kínával szemben, de valamelyest visszakozott a hét vége során.

A TTF FM árak (€/MWh) és a német tőzsdeindex (DAX) összefüggése

Villamosenergia

- A piaci szereplők a jövő hónapra vonatkozó német széltermeléssel kapcsolatos aggodalmakat, valamint a szénárak meredek emelkedését említették az áremelkedés fő okaiként.

HUDEX BL (€/MWh)

SPOT HÍREK:

- Németország várhatóan két héten keresztül megnövekedett szélenergia termeléssel és csapadékos idővel nézhet szembe. Az előrejelzések szerint a széltermelés átlagosan az elkövetkező héten 30.2 GW lesz, ami több mint 20%-kal haladja meg a normálist. Ez lefelé árnyomást jelenthet a SPOT áraknak.

- A délkelet-európai régió irányadó piacának számító HUPX hétfőn Európa legmagasabb árait produkálta. A magyar Hupx piacon mért magas szintet részben a szomszédos Németország és Románia alacsony szélenergiatermelése befolyásolta. A régió alacsonyabb átlaghőmérséklete is hozzájárult az árak emelkedéséhez, valamint a Magyarországon tervezett karbantartások és a délkelet-európai hosszantartó szárazság is fokozta az emelkedő tendenciát. Szombatra újraindult két magyarországi gáztüzelésű erőmű – Gönyű és Lőrinci –, amelyek együttes beépített kapacitása 598 MW. Ez javítja a régiós kínálati helyzetet.

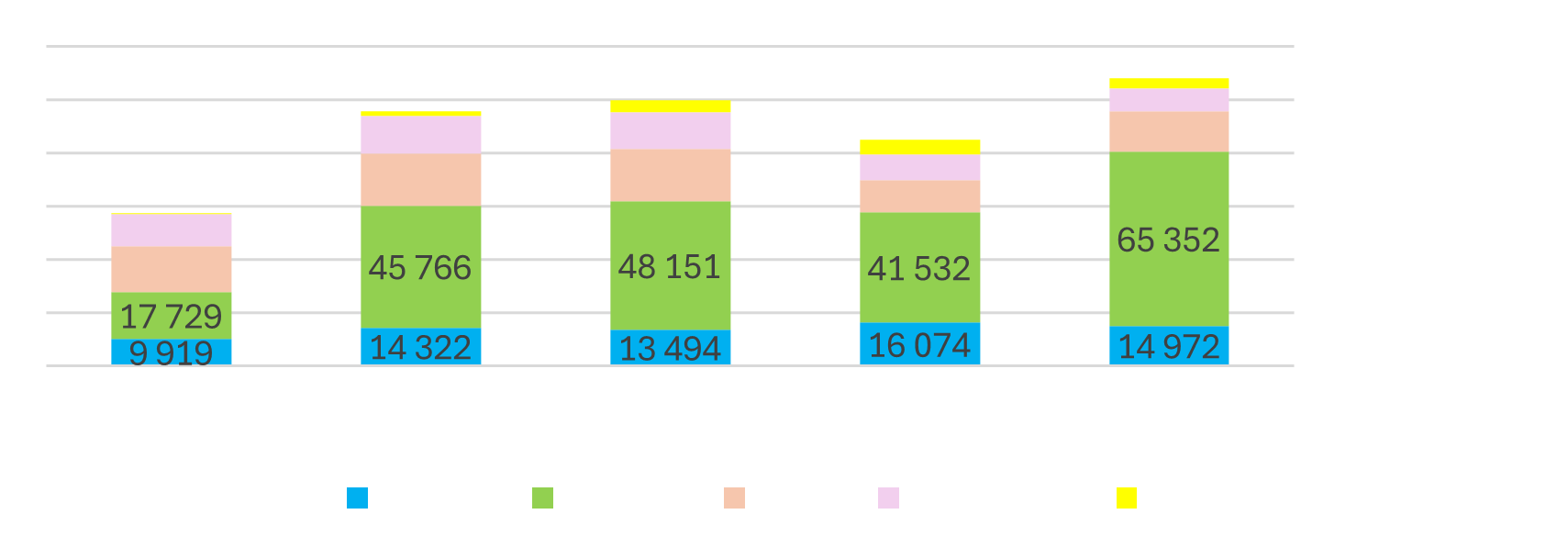

Magyar termelési mix (MWh)

HUPX villamosenergia másnapi záróárak, elmúlt 30 nap (€/MWh)

NEMZETKÖZI HÍREK:

- Jelentős biztonsági incidenst váltott ki a francia EDF közüzemi vállalat 3,6 GW-os Chinon atomerőművében, ami újabb aggodalmakat keltett a klímaváltozásnak az ország nukleáris létesítményeire gyakorolt hatása miatt. A Loire folyó torkolatánál fekvő erőműben „tömeges mennyiségű zöld alga” jelent meg.

- Szerbia vízenergia-termelése idén minden korábbinál alacsonyabb szintre zuhanhat az elhúzódó aszály és a rendkívül gyenge vízhozamok miatt – közölte hétfőn az Eps áramszolgáltató. A Duna idei átlagos vízhozama mindössze 3822 köbméter/másodperc volt, szemben az 5257 köbméteres történelmi átlaggal.

Határmetszéki áramlások (MWh)

LNG, EUA, Szén, Olaj

LNG:

- Az ázsiai LNG-referenciaárak ezen a héten csökkentek, ami élénkítette a keresletet, különösen Kínában, ahol újranyitottak a piacok a Golden Week ünnepi időszak után.

Az ázsiai JKM front-month LNG kontraktus szerdán 0,6%-kal csökkent a héten, és 32,44 euró/MWh áron zárt a Nymex tőzsdén.

A kontraktus az elmúlt hónap során összesen 2,7%-ot veszített értékéből. - Az LNG-beérkezések továbbra is jók, bár az elemző figyelmeztetett, hogy Kína téli fűtési igénye és a La Niña időjárási jelenség érkezése hamarosan emelheti az árakat. Ezt azonban ellensúlyozhatja az orosz Arctic LNG 2 terminál megnövekedett kínálata – feltéve, hogy nem lépnek életbe újabb szankciók.

- Franciaország bírósága kötelező érvényű határozatot hozott a TotalEnergies Cape Ann elnevezésű, évi 5 milliárd köbméteres úszó LNG import termináljának lebontásáról – közölte pénteken az Écologie pour Le Havre nevű környezetvédelmi szervezet.

- Az EU tagállamok és az Egyesült Királyság októberben várhatóan 8,9 millió tonna LNG-t importálnak – ez négyhavi csúcsot jelent, és 7,4%-kal több, mint szeptemberben – a Kpler előzetes becslései szerint.

Európai gázimport forrásai, year-to-date

Európai LNG forrásai  Európai gázimport forrásai, 2025, heti bontásban

Európai gázimport forrásai, 2025, heti bontásban

OLAJ:

- Az olajárak pénteken estek, és május eleje óta a legalacsonyabb szintekre süllyedtek, miután az Egyesült Államok és Oroszország újabb találkozót tervezett az ukrajnai háború lezárásáról, ami friss bizonytalanságot keltett a globális kínálati kilátásokban. A globális benchmarkok harmadik egymást követő heti csökkenésük felé tartottak, mintegy 3%-os heti veszteséggel.

- Az áresést támogatta, hogy a Nemzetközi Energetikai Ügynökség jelentése szerint 2026-ra az olajkínálat többlete 4 millió hordó/nap is lehet.

EUA:

- A szén-dioxid-kvótaárak délután emelkedtek, azonban a délelőtti esés nagyobb mértékű volt. Így összességében a decemberi EUA határidős kontraktus a csütörtöki szinthez közel zárt, 5 centet csökkenve. Technikai szempontból a jövő héten újabb teszt várható 80 euró/tonna szintnél – mondta Tom Hovik, a Montel technikai elemzési vezetője.

- A kvótaárak a hét elején enyhültek az USA és Kína közötti kereskedelmi feszültségek miatt, amelyek gazdasági lassulástól való félelmet váltottak ki, de az alapkereslet továbbra is erős maradt, mivel a befektetési alapok a múlt héten is növelték nettó long pozícióikat – közölték elemzők. A szén-dioxid-kvótaárak a hét végére összességében mintegy 2%-kal zárnak alacsonyabban az előző heti záráshoz képest.

- Az Ice tőzsde adatai szerint a befektetési alapok nettó hosszú pozíciója 90.8 millióra nőtt, amely mintegy 5.2 millió növekedést jelentett az előző héthez képest.

EUA elszámolóár (€/t)

SZÉN:

- Az európai szénárak csütörtökön tovább emelkedtek, a referenciaértékű, front-month API 2 kontraktus napi 3,5%-kal drágult, és tonnánként 96,80 dolláron zárt, elsősorban a Kínából érkező pozitív piaci jelzések hatására.

A piaci szereplők szerint a fő támaszt Kína jelentette: a Kpler hajókövetési adatai alapján az ország hőszénimportja jövő héten 7,39 millió tonnával éves csúcsot érhet el – közvetlenül a téli keresleti szezon előtt.

Ez a kereslet valószínűleg eltünteti a világpiacon lévő túlkínálatot, amely korábban a benchmark árat húsz hónapos mélypontra, 89 dollár/tonnára nyomta le hétfőn.

API2 (szén) következő havi jegyzés, USD/t

2025.10.21.

Források: Montel Analytics, AGSI, MAVIR, HUPX, HUDEX, Európai Központi Bank, Központi Statisztikai Hivatal, Magyar Nemzeti Bank, Bruegel.org, ENTSOG, Bloomberg.