Szakértői elemzés

Az idei első negyedévben a HUPX DAM átlagára 127,5 €/MWh szinten alakult, míg 2025 azonos időszakában 135,2 €/MWh volt az átlag. A különbség mögött elsősorban a februári eltérés áll, amikor tavaly egyszerre jelentkeztek magasabb gázárak és a hideg időjárás miatti erősebb rendszerterhelés.

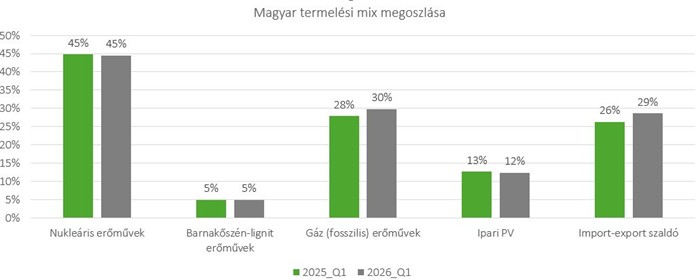

A termelési mixet vizsgálva a két időszak szerkezete összességében hasonló képet mutat. Ugyanakkor 2026 első negyedévében magasabb volt a gázalapú termelés aránya, miközben a napenergia-termelés (PV) súlya csökkent. Emellett az idei évben nagyobb importvolumenre is szükség volt, mivel a teljes rendszerterhelés meghaladta a tavalyi szintet.

Felmerül a kérdés: hogyan alakulhatott ki mégis alacsonyabb spot átlagár 2026-ban?

A válasz kulcsa továbbra is a földgázpiac. A TTF Day-Ahead átlagár 2025 első negyedévében körülbelül 49 €/MWh volt, míg 2026-ban ez jelentősen alacsonyabb, ~42 €/MWh szinten alakult. Különösen a január–februári időszak emelhető ki, amikor az iráni konfliktus eszkalációja előtti hónapokban az átlagár mintegy 15 €/MWh-val alacsonyabb volt az előző évhez képest. Ezzel szemben márciusban már fordult a trend, és az árak körülbelül 10 €/MWh-val magasabbak lettek éves összevetésben.

A fenti folyamatok egyértelműen mutatják, hogy bár a villamosenergia- és gázárak közötti korreláció hosszabb távon csökken, a földgáz továbbra is meghatározó tényező marad az áramárak alakulásában.

Összkép

Az alacsonyabb 2026-os villamosenergia-átlagár nem a kereslet vagy a termelési szerkezet jelentős változásának, hanem elsősorban a kedvezőbb év eleji gázárkörnyezetnek köszönhető. Ez ismét megerősíti, hogy a gázpiaci mozgások továbbra is kulcsszerepet játszanak az európai villamosenergia-piac alakulásában.

Az elemzést írta: Tóth Eszter Lilla

2026.04.10.