Greenergy Market Heti Energiapiaci Hírlevél

Árszintek

| 2025.06.20 | Aktuális | Változás mértéke az előző héthez képest | Változás mértéke az elmúlt 30 napos átlaghoz képest |

| Árfolyam | |||

| EURHUF | 402,74 | ▼ -0,1% | ▼ -0,1% |

| Földgáz (€/MWh) | |||

| VTP DA | 44,83 | ▲6,8% | ▲ 10,7% |

| TTF DA | 40,25 | ▲ 7,4% | ▲ 12,0% |

| TTF FM | 41,03 | ▲ 8,3% | ▲ 12,9% |

| TTF FQ | 41,52 | ▲ 8,6% | ▲ 13,4% |

| TTF FY | 38,16 | ▲ 5,7% | ▲ 9,2% |

| Tárolói töltöttség | |||

| HU | 50% | 2,6% | 6,8% |

| EU | 55% | 2,5% | 10,3% |

| Villamosenergia (€/MWh) | |||

| HUPX SPOT | 94,89 | ▼ -1,5% | ▲ 20,2% |

| HU-BL-FM | 129,53 | ▲ 2,3% | ▲ 0,3% |

| HU-BL-FQ | 129,01 | ▲ 1,8% | ▲ 3,5% |

| HU-BL-FY | 114,98 | ▼ -0,5% | ▲ 2,3% |

| EUA (€/t) | |||

| ICE Dec-25 | 72,96 | ▼ -3,9% | ▼ -0,2% |

Makrogazdaság, általános hírek

| GDP_HU, 2025 Q1 | 0,00% | Infláció_HU, 2025.05 | 4,42% |

| GDP_EU, 2025 Q1 | 0,40% | Infláció_EU, 2025.05 | 1,90% |

Meteorológia

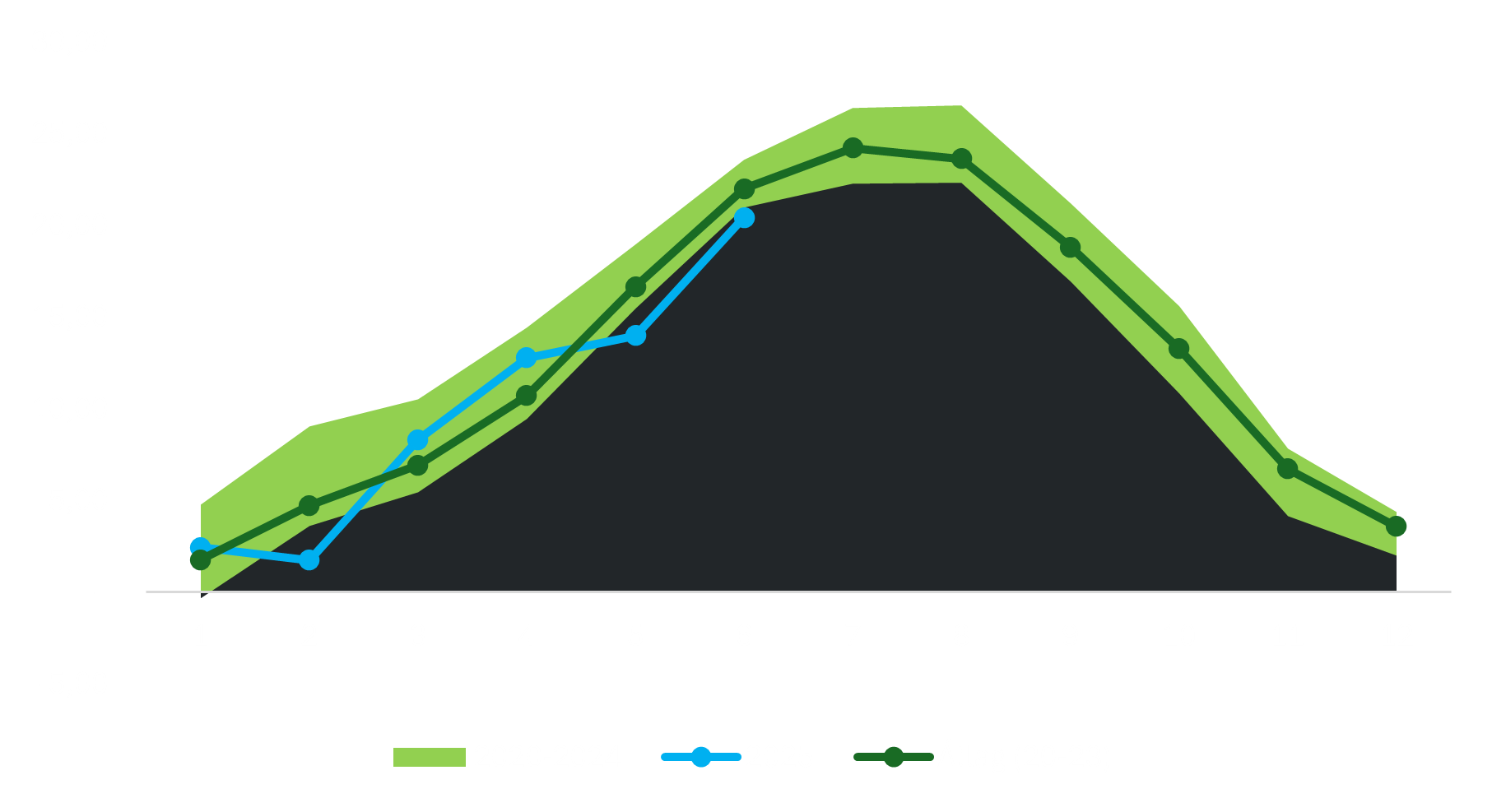

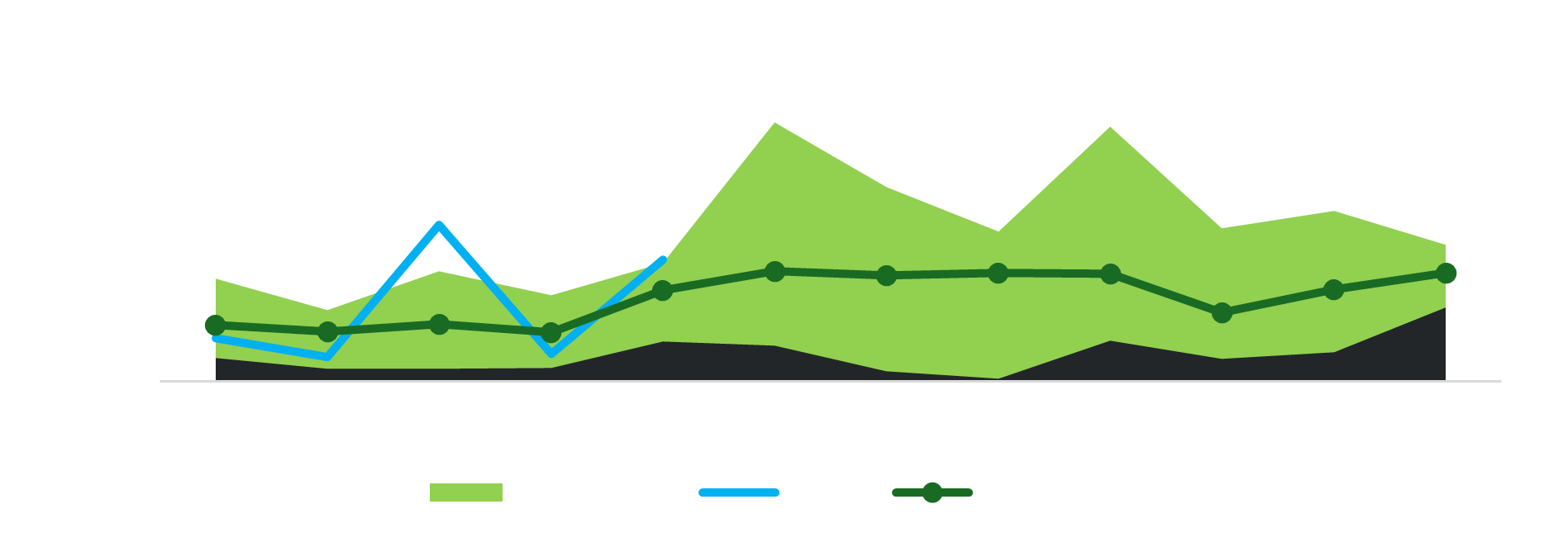

Magyarországon várhatóan közel 7 C°-kal lesz magasabb a hőmérséklet az ötéves átlagnál. Az extrém meleg egész Európára jellemző lesz jövő héten. Ehhez alacsony csapadékmennyiség párosul, ami nagy nyomást helyezhet a villamosenergia SPOT árakra.

Átlaghőmérséklet (C) Magyarországon

Csapadékmennyiség (mm) Magyarországon

Földgáz

- Az európai gázárak pénteken enyhén csökkentek, de még mindig körülbelül 12%-os emelkedést mutattak előző héthez képest, mielőtt az izraeli-iráni konfliktus miatt az ellátási aggodalmak felerősödtek.

- Bármilyen probléma a katari és emírségi LNG szállítmányoknál jelentős áremelkedést idézhetne elő, hasonlóan a 2022-es orosz gázvezeték megszakadásához, mely az árakat 200 euró/MWh fölé vitte. A közel-keleti LNG-exportőrök és az USA közös érdeke, hogy a kulcsfontosságú Hormuzi-szoros nyitva maradjon. A szűkebb LNG piacon nehezebb lenne elérni az európai gáz tárolási célt a következő tél előtt.

- Csütörtökön az európai gázárak 11 hetes csúcsot értek el az Izrael-Irán konfliktus miatt, amely további aggodalmakat keltett az Európába irányuló LNG szállítmányok kapcsán, miközben a hőhullám megnövelte a hűtési igényeket a kontinensen. A helyzetet tovább súlyosbították a következő híresztelések: lehetséges amerikai–iráni találkozó a héten, az USA rakéták átcsoportosítása „stratégiai” helyszínekre, és akár az a lehetőség is, hogy az Egyesült Államok közvetlen rakétacsapást mérne Iránra. Donald Trump korábban Teherán megadását követelte, ami az Izrael-Irán konfliktus fokozódásával fenyegetett. Közben Irán legfelsőbb vezetője „helyrehozhatatlan károkat” helyezett kilátásba Trump számára, ha az amerikai hadsereg beavatkozna Teherán és Izrael konfliktusába.

- Továbbra is aggodalmak vannak a Hormuzi-szoros potenciális blokádja és a regionális gázlétesítményekben okozott károk miatt. A szoroson keresztül szállítják a globális LNG-export 20%-át, egy lezárás jelentős áremelkedésekhez vezethet. Az izraeli gázáramlások Egyiptomba történő megszakítása miatti félelmek ellenére azonban Egyiptom várhatóan nem fog több LNG-t importálni a szűkös piacról a közeljövőben.

TÁROLÓ:

- A tárolók töltöttsége 55 % feletti és a jelenlegi betárolási ütem mellett továbbra is elérhető a 90%-os töltöttségi elvárás is.

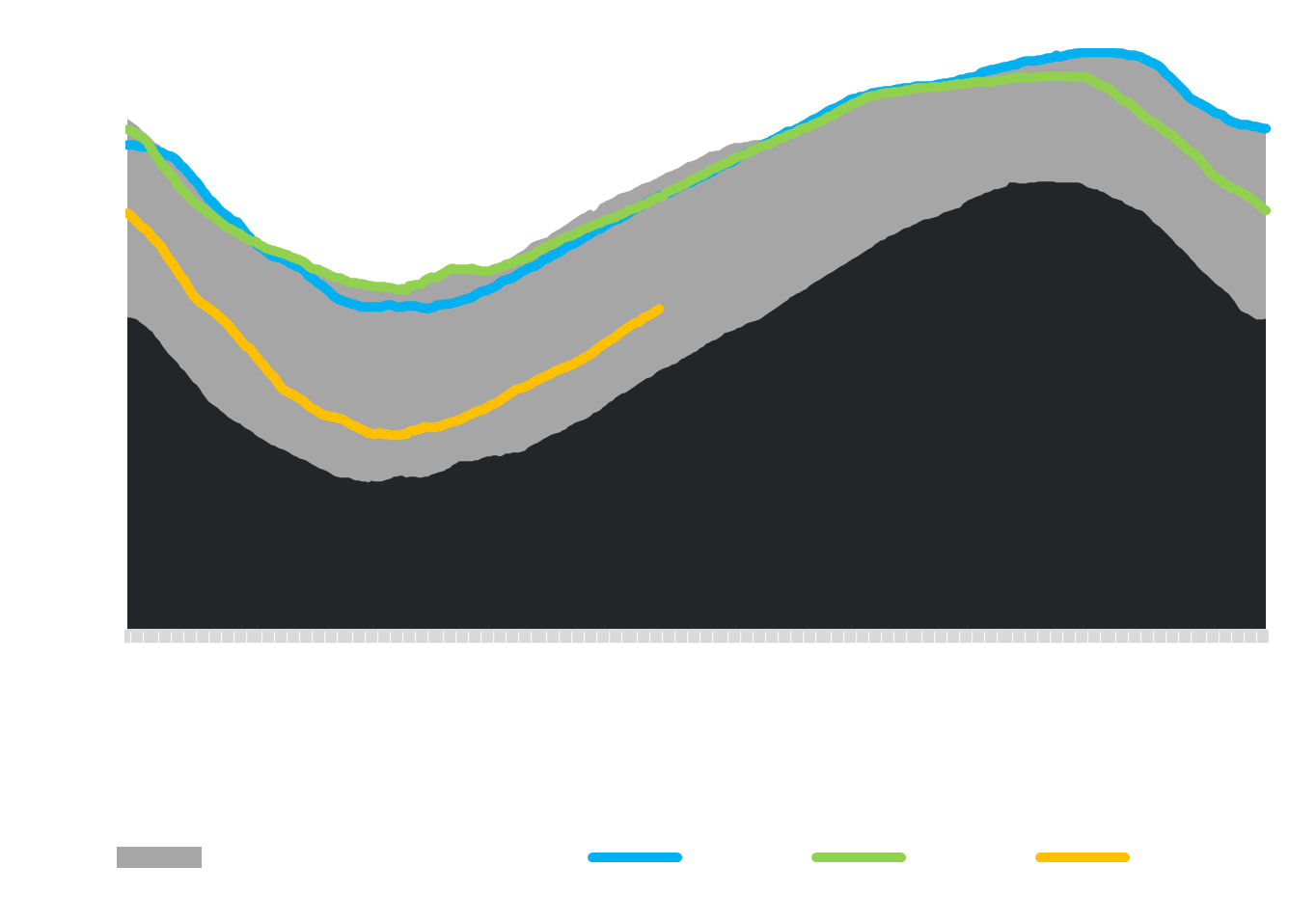

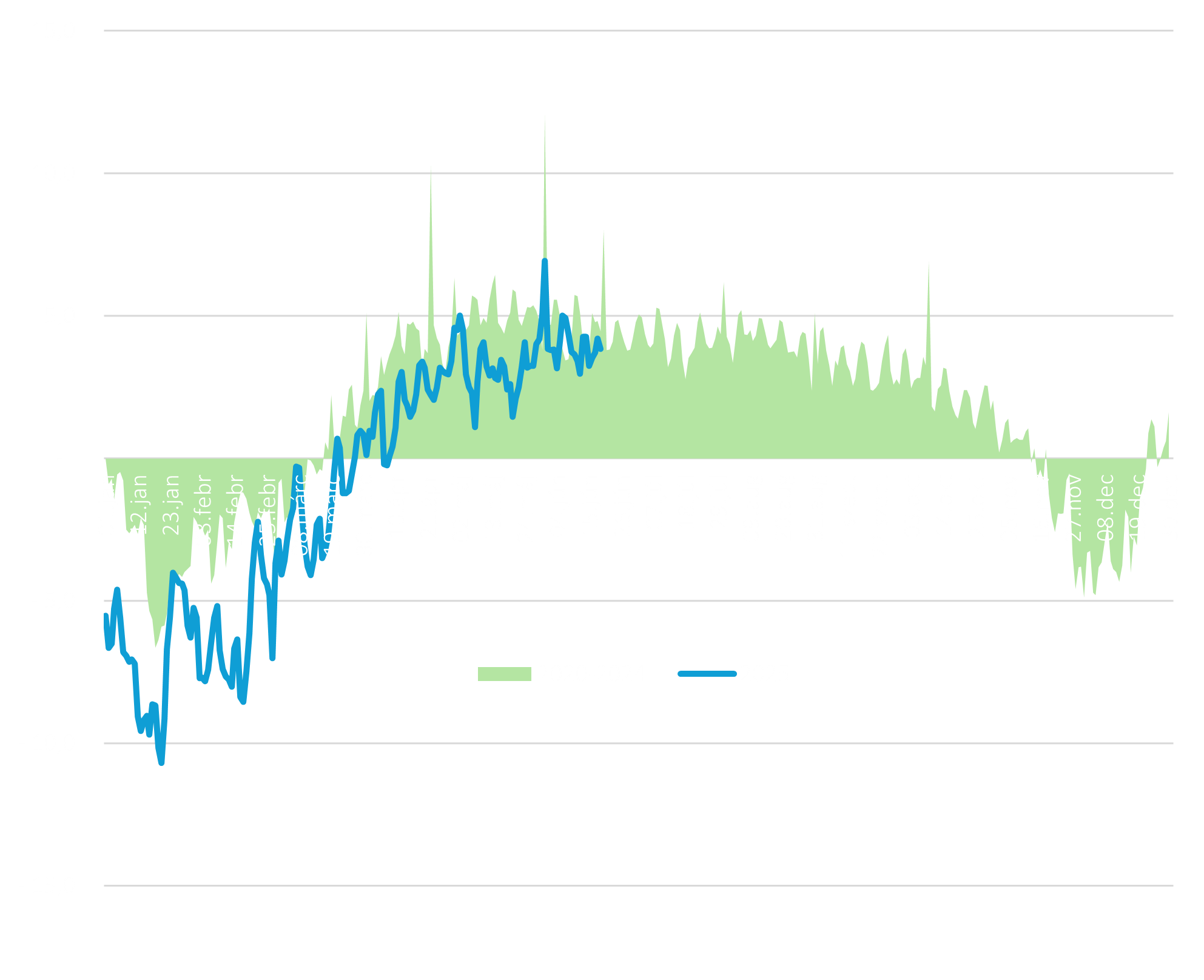

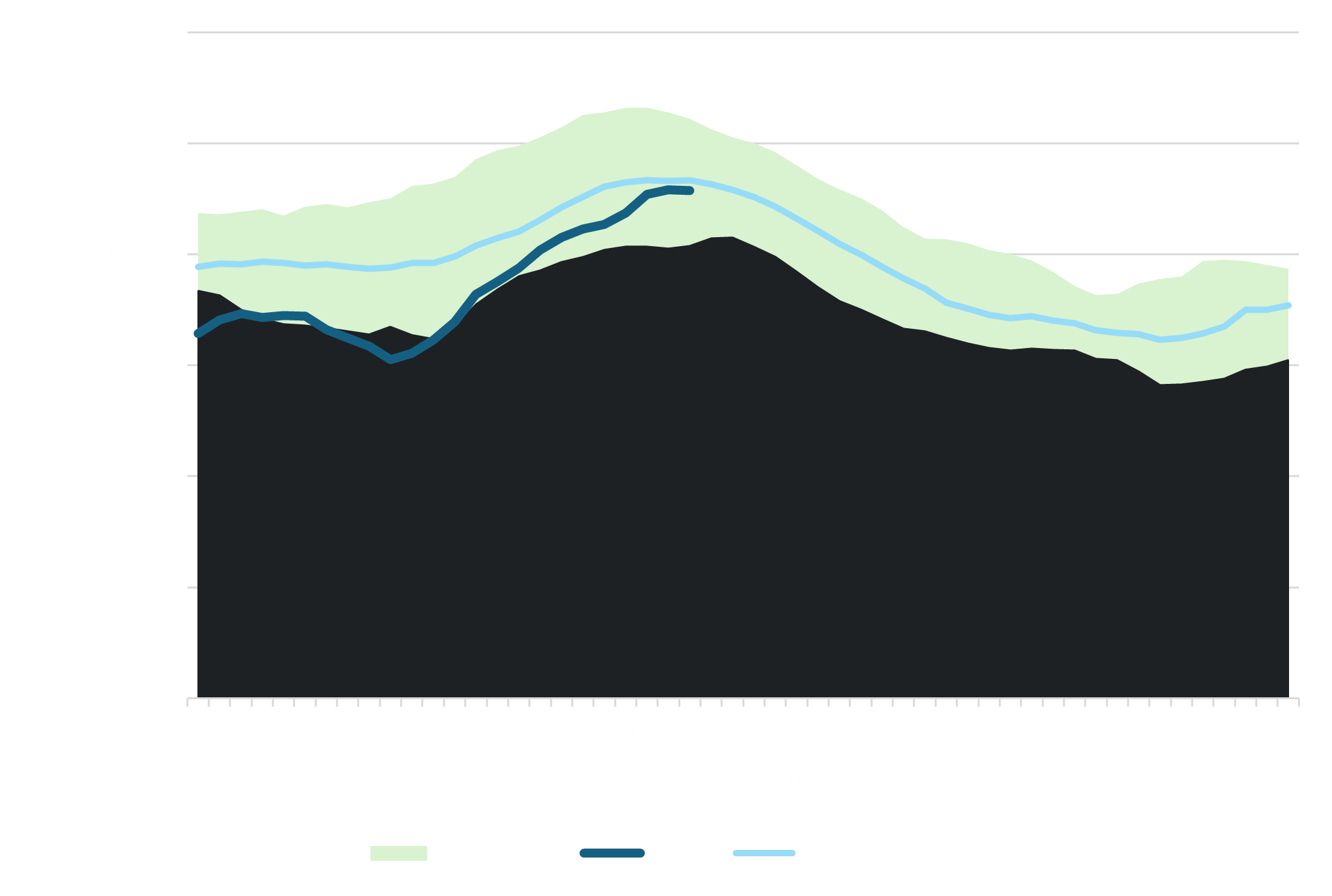

Tárolói töltöttség (%) 2020-2025 között

Tárolói töltöttség napi változása 2020-2025 között (TWh)

FLOW:

- A norvég tervezett karbantartások miatti ellátási zavarok hatása csekély lesz a jövő héten. A Gassco adatai szerint a gázmezők és feldolgozó üzemek kieső kapacitása 26 mcm/napra csökken hétfőn a jelenlegi 47 mcm/napról. Egy nem tervezett meghibásodás a Kollsnes gázelőkészítő üzemben napi 8 mcm-rel csökkentette Norvégia gázáramlását Európába. A kompresszor meghibásodása okozta üzemkiesés tervek szerint szombat reggelig tarthat. A leállás előtt Norvégia gázáramlása 285 mcm/nap volt, kismértékben meghaladva a csütörtök délutáni 283 mcm/nap értéket. és 12.5 mcm-rel magasabb a heti összevetésben.

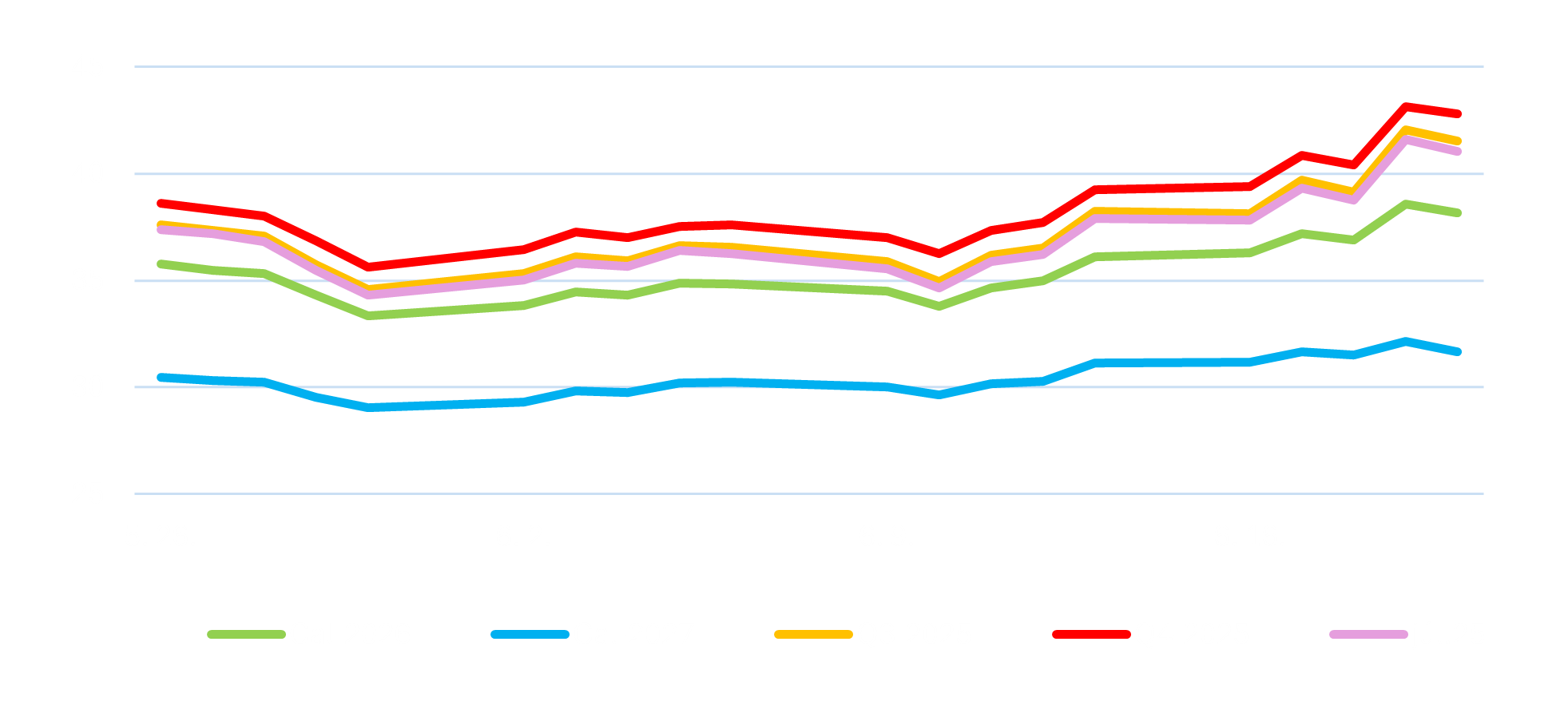

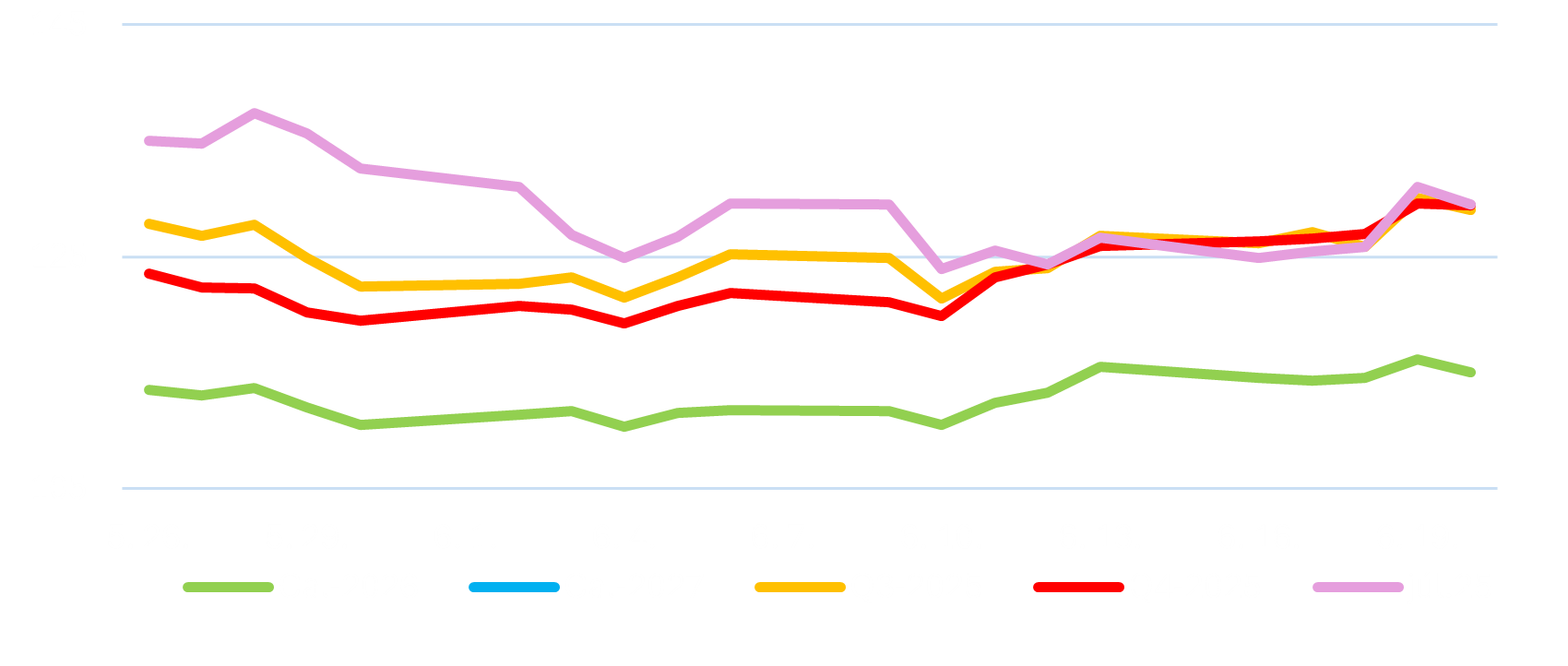

TTF Forward árak (€/MWh)

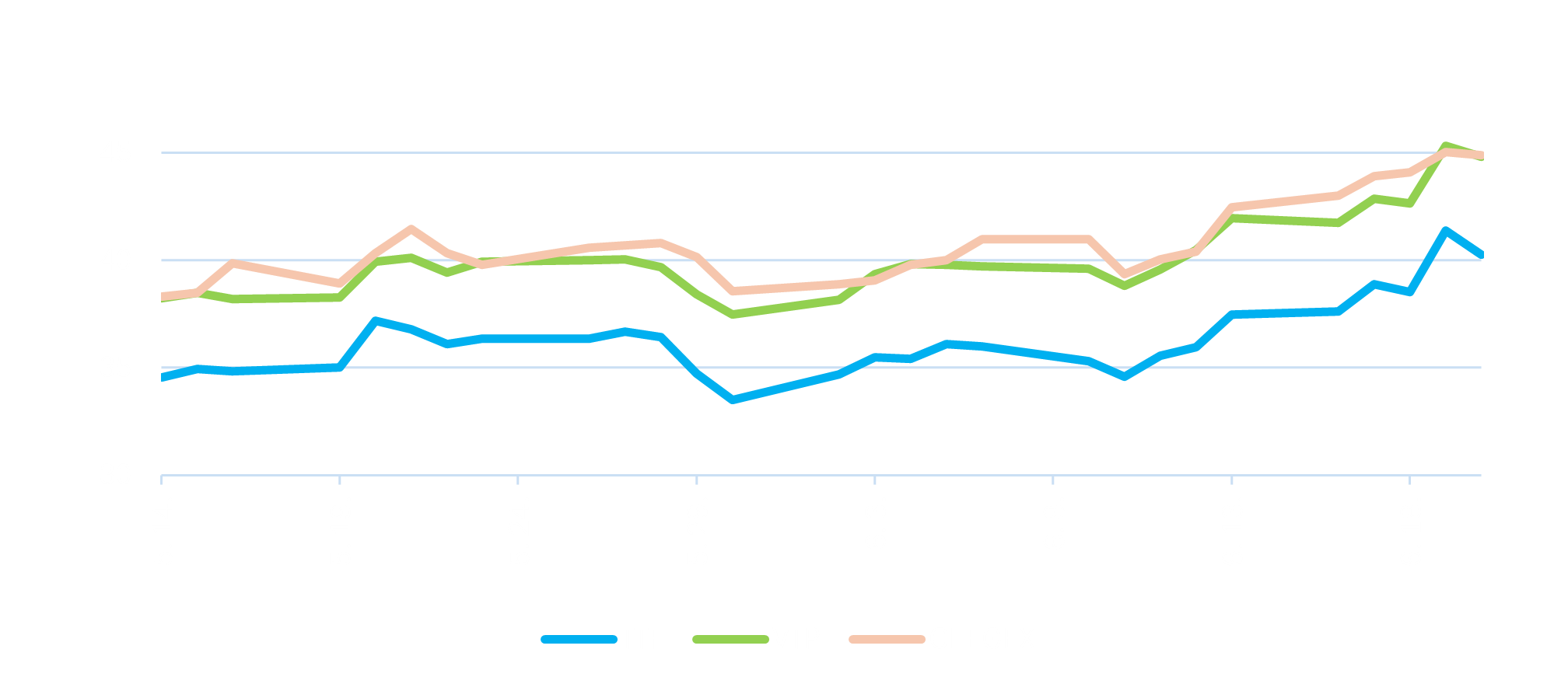

Day Ahead Földgáz árak (€/MWh)

GEO-ÉS KERESKEDELEMPOLITIKA:

- Izrael újraindította a gázexportot Jordániába és Egyiptomba az Izrael-Irán konfliktus okozta feszültségek ellenére, habár alacsony szinten. Több mezőt is lezártak, így a Tamar mező folytatja az ország szükségleteinek kielégítését, és kisebb mennyiségű exportot is biztosít.

- Magyarország és Szlovákia megvétózta egy Európai Tanács döntést, amely felszólította volna az Európai Bizottságot, hogy gyorsítson az orosz üzemanyag kivezetési terveken, részben a közel-keleti válság elmélyülése miatt.

A TTF FM árak (€/MWh) és a német tőzsdeindex (DAX) összefüggése

Villamosenergia

- A kereskedők elmondása szerint nyárra emelkedő árfolyamokra számítanak a térségben, amit a magasabb fogyasztás és az alacsony vízenergia-termelés okoz a meleg, száraz időjárás miatt.

- A csapadékmennyiség továbbra is alacsony, így a vízenergia-termelés várhatóan 2,1 GW-tal marad el a szezonális átlagtól a Montel Analytics szerint.

- A pozitív hangulathoz hozzájárulnak a magyarországi Paksi atomerőmű (479 MW) tervezett leállásai július 15-ig, valamint a romániai Cernavoda atomerőmű (650 MW) leállása június 28-ig.

HUDEX BL (€/MWh)

MAGYAR HÍREK:

- A Mol elkezdett építeni egy 37 MW-os napelem parkot és egy 20 MW-os akkumulátor tárolót Magyarországon. Ez a projekt éves szinten 13000 tonnával csökkenti majd a Mol szén-dioxid kibocsátását. Ugyanezen a héten, a svájci MET csoport elindított egy 40 MW vagy 80 MWh kapacitású akkumulátor rendszert Magyarországon, amely az ország legnagyobb önálló energiatárolási létesítménye.

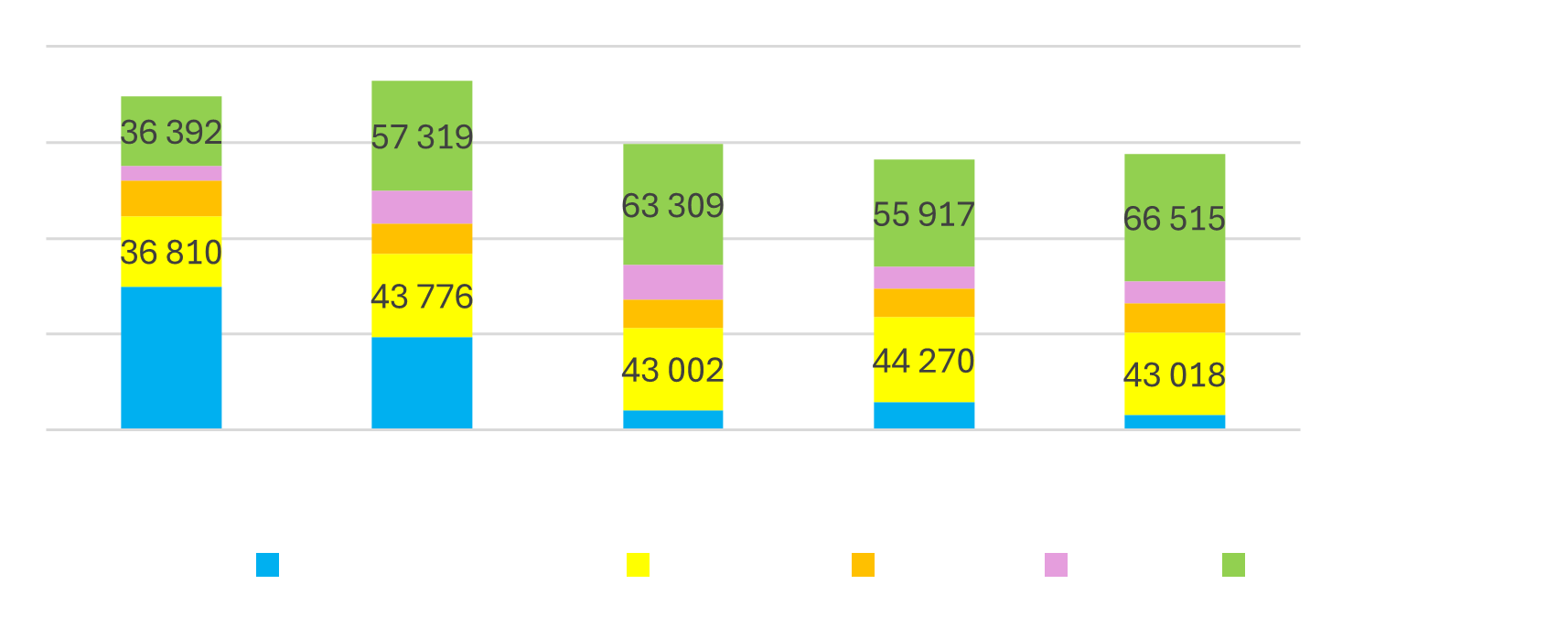

Magyar termelési mix (MWh)

SPOT HÍREK:

- Az emelkedő front week árak hátterében meteorológiai tényezők állnak. A vízerőművek teljesítménye jelenleg körülbelül 2 gigawattal marad el az átlagtól.

- A lengyel Enea közműszolgáltató egy héttel elhalasztotta a Lengyelországban található 1 GW teljesítményű Kozienice szénerőművi egység újraindítását.

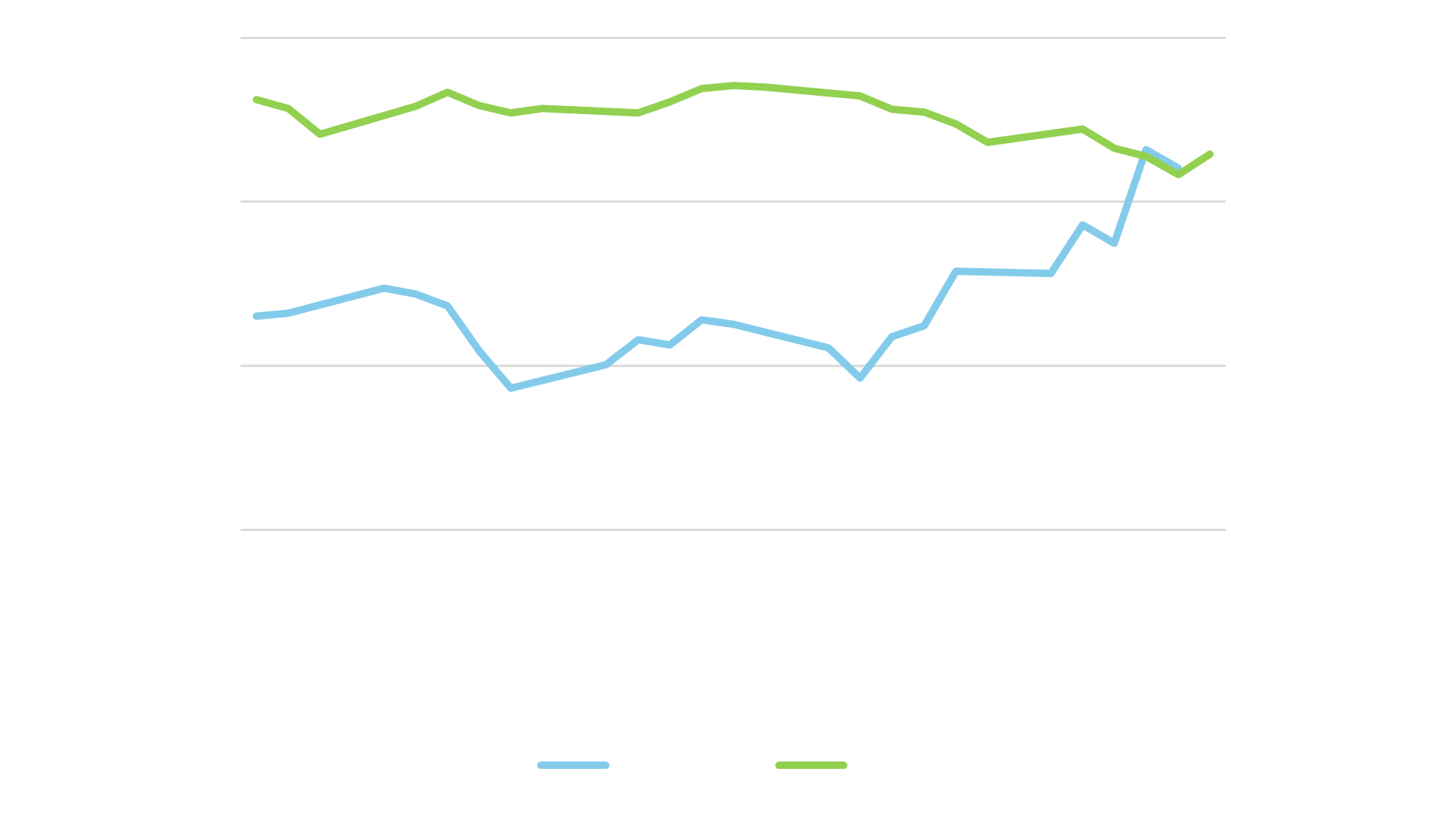

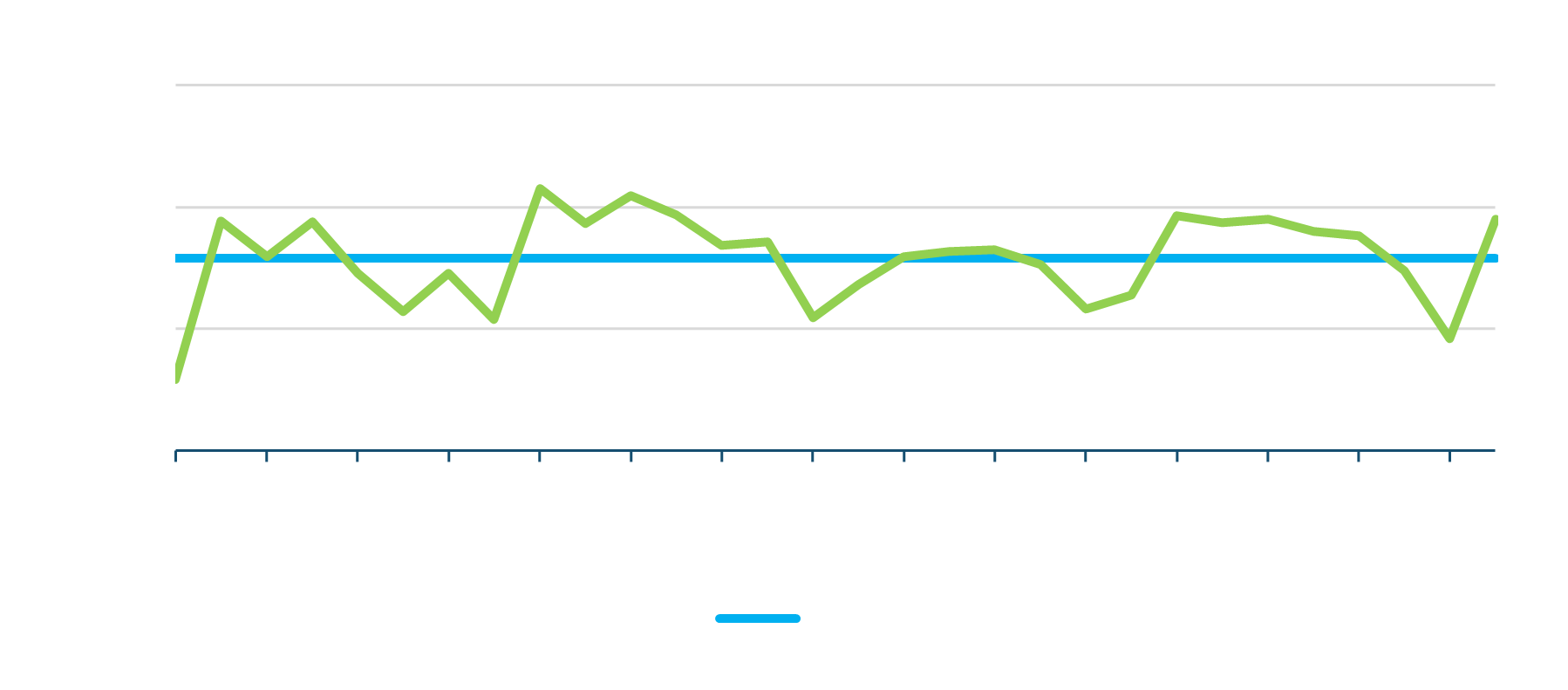

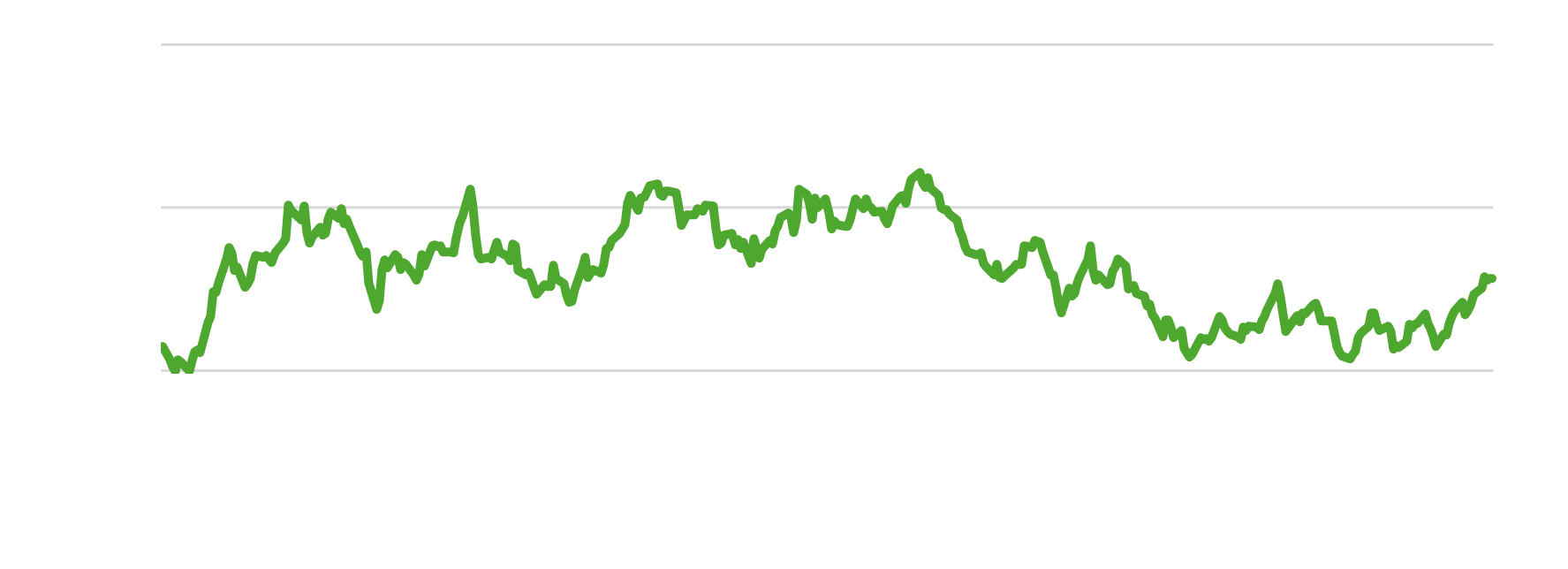

HUPX villamosenergia másnapi záróárak, elmúlt 30 nap (€/MWh)

NEMZETKÖZI HÍREK:

- Az EU és az Egyesült Királyság meghosszabbította a jelenlegi energiakereskedelmi és együttműködési szabályokat 2027 márciusáig. Az intézkedés célja, hogy biztosítsa a szükséges kereskedelmi jogi biztonságot, ugyanakkor kidolgozzák a részleteket arra vonatkozóan, hogy az Egyesült Királyság hogyan csatlakozhat újra az EU belső energiapiacához. Jelenleg az Egyesült Királyságnak drágább eljárásokat kell használnia a kontinentális áramhálózattal való kereskedelem során.

- Az európai származási garanciák árai a hét folyamán jelentősen emelkedtek, mivel várhatóan csökken a megújuló energia termelés, miközben a kereslet, beleértve a spekulatív kereskedőket, egyre erősödik. „Tartós felfelé irányuló nyomást látunk az árakon, főként azért, mert az európai megújulóenergia-termelés 65 TWh-val alacsonyabb, mint tavaly ilyenkor” .

- Spanyolország energiaszabályozó hatósága jóváhagyta a feszültségszabályozási szabályok felülvizsgálatát, lehetővé téve a megújuló energiaforrások részvételét a szabályozási piacon.

- Az EDF megerősítette, hogy stresszkorróziót talált a Civaux 2 atomreaktoron, de a probléma nem befolyásolja az idei nukleáris termelési célokat.

- Az Európai Beruházási Bank 1,6 milliárd eurós hitelt nyújt a francia és spanyol rendszerirányítók, az RTE és a Red Electrica számára, hogy megépítsenek egy 2,2 GW-os interkonnektort a két ország között.

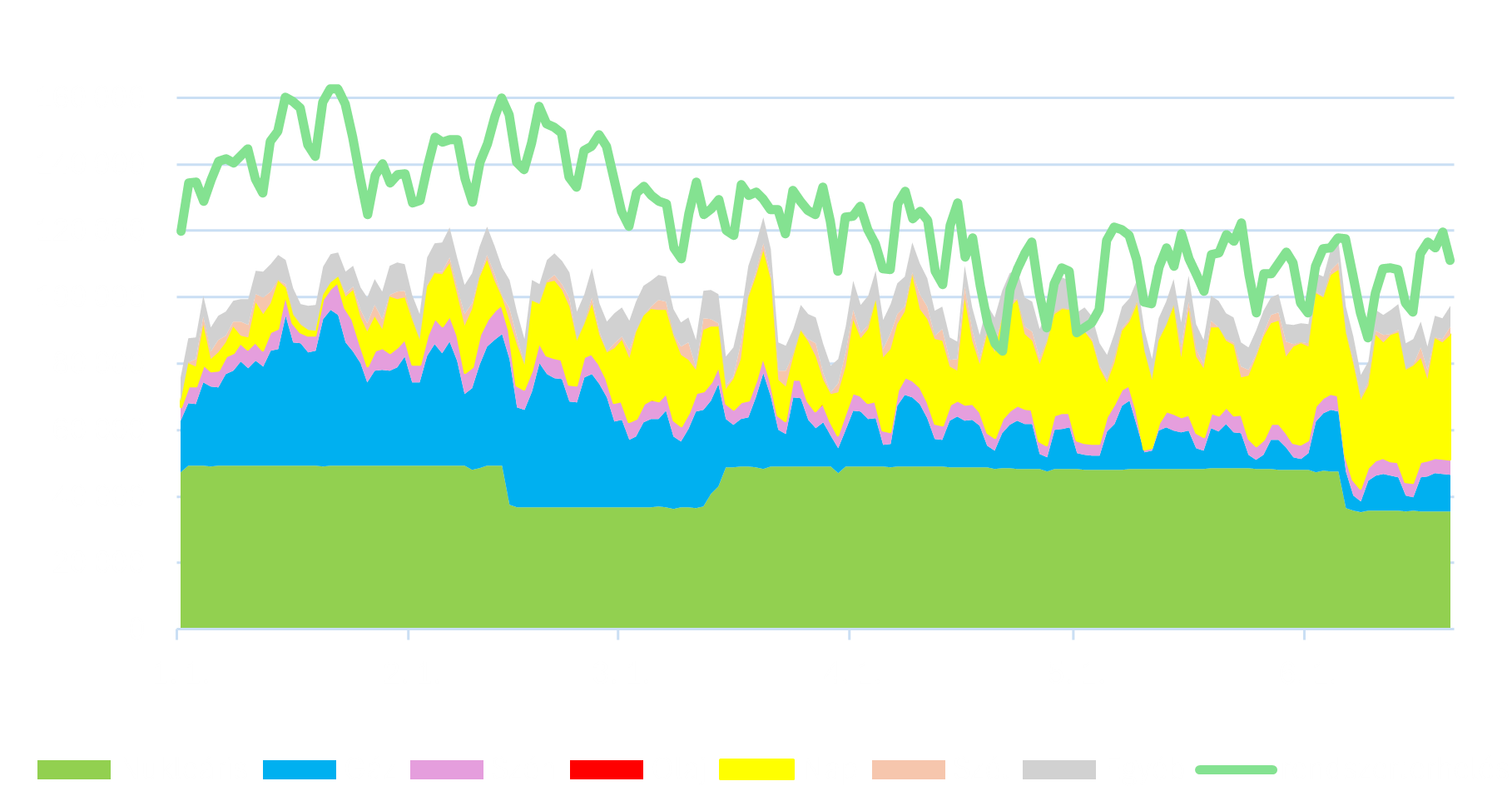

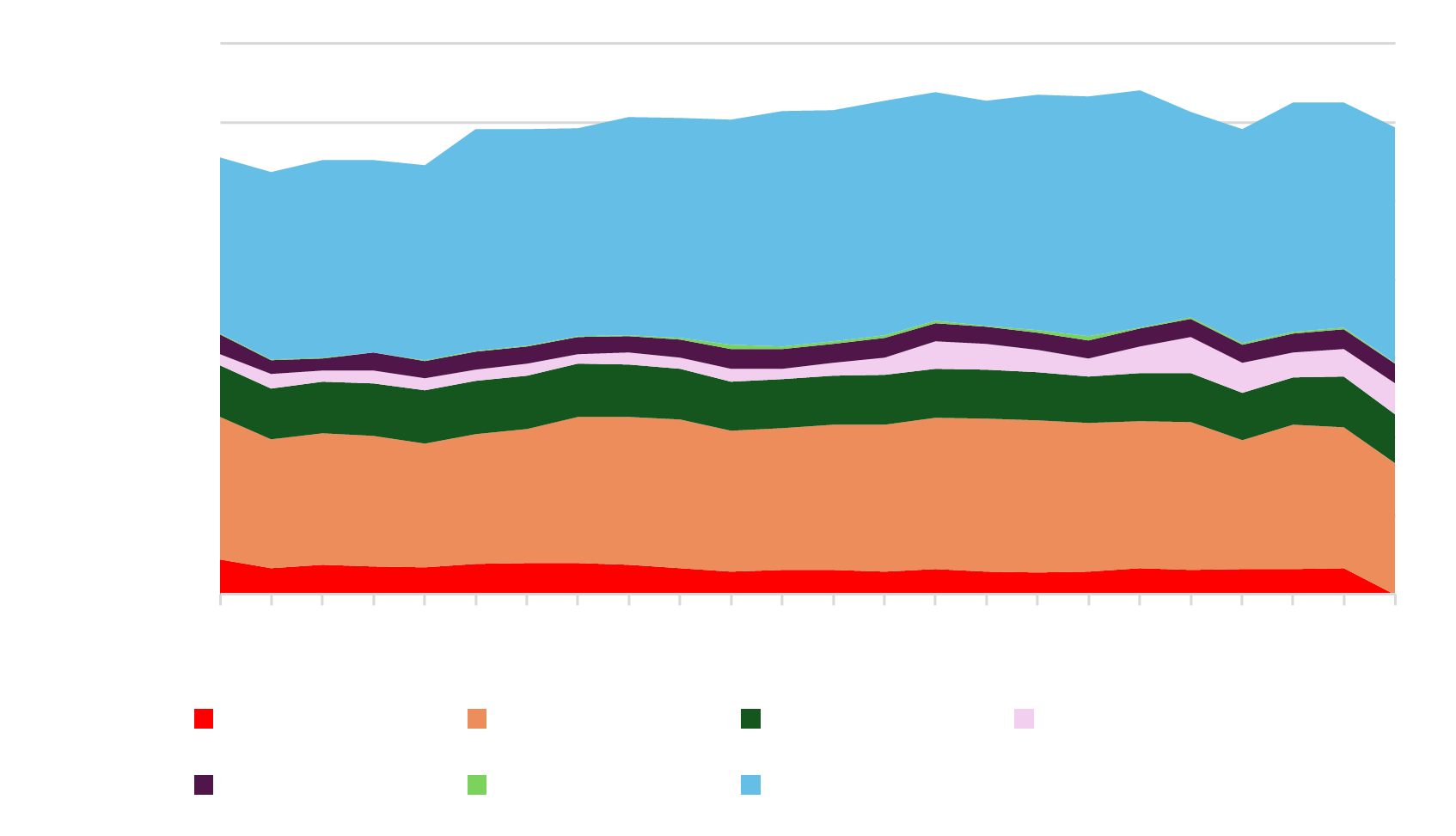

Határmetszéki áramlások (MWh)

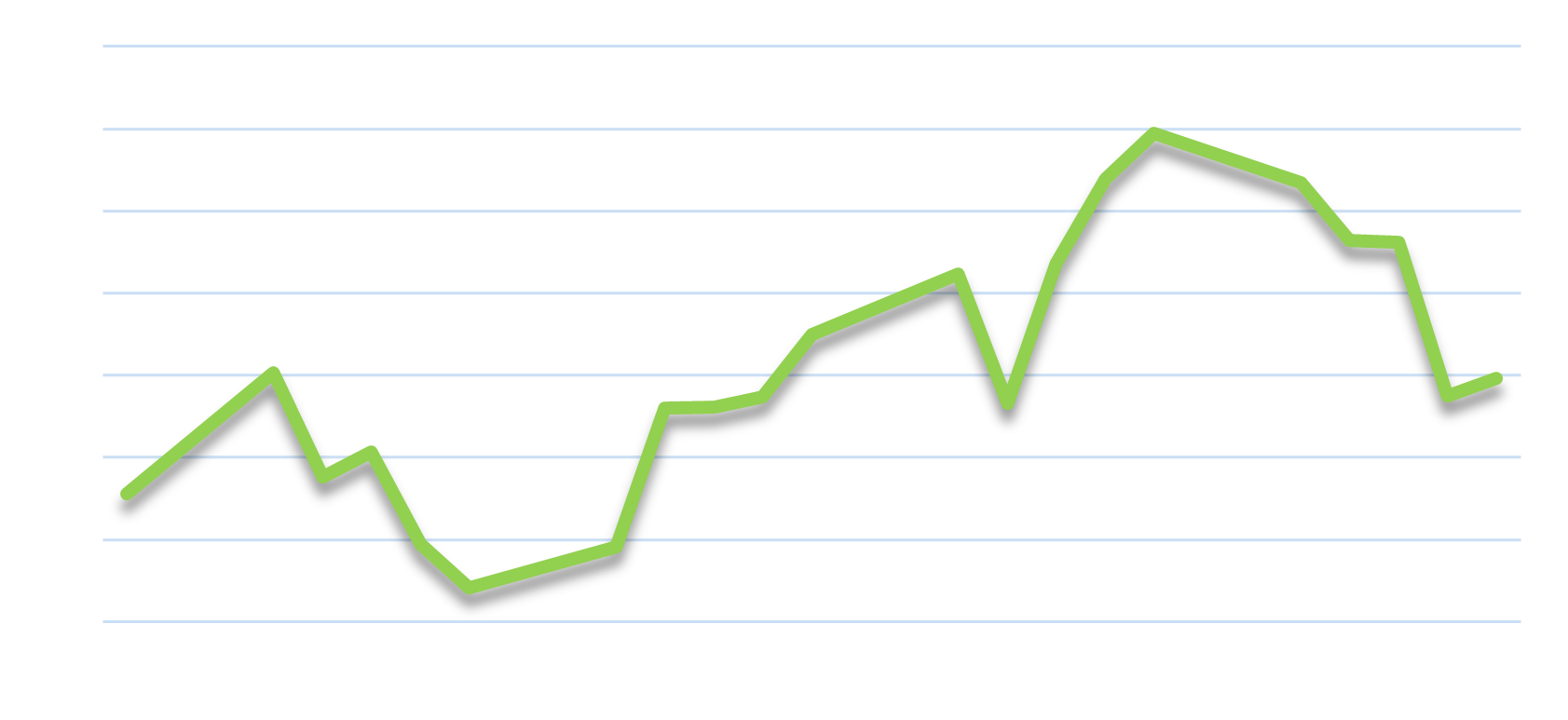

Balkáni víztározók és szivattyús energiatározók aggregált töltöttségi szintje

LNG, EUA, Szén, Olaj

LNG:

- Az ázsiai LNG irányadó ára csaknem 12%-kal nőtt a héten, mivel az Irán és Izrael közötti konfliktus folytatódik, bármiféle enyhülés jele nélkül, és ez súlyos aggodalmakat keltett az ellátási zavarok miatt.

A JKM front havi LNG-árfolyam szerdán 41,15 EUR/MWh szinten zárt – derül ki a Nymex tőzsde adataiból.

Az egész ázsiai régióra vetítve az import szinte változatlan maradt, mindössze 1,9%-kal csökkent a héten, 6,8 milliárd köbméter körüli mennyiségre. - A Goldman Sachs egy elemzésében 3%-ra becsülte a jelentős LNG-ellátási zavar valószínűségét. Azonban ennek bekövetkezése esetén akár meg is duplázódhat az LNG ára.

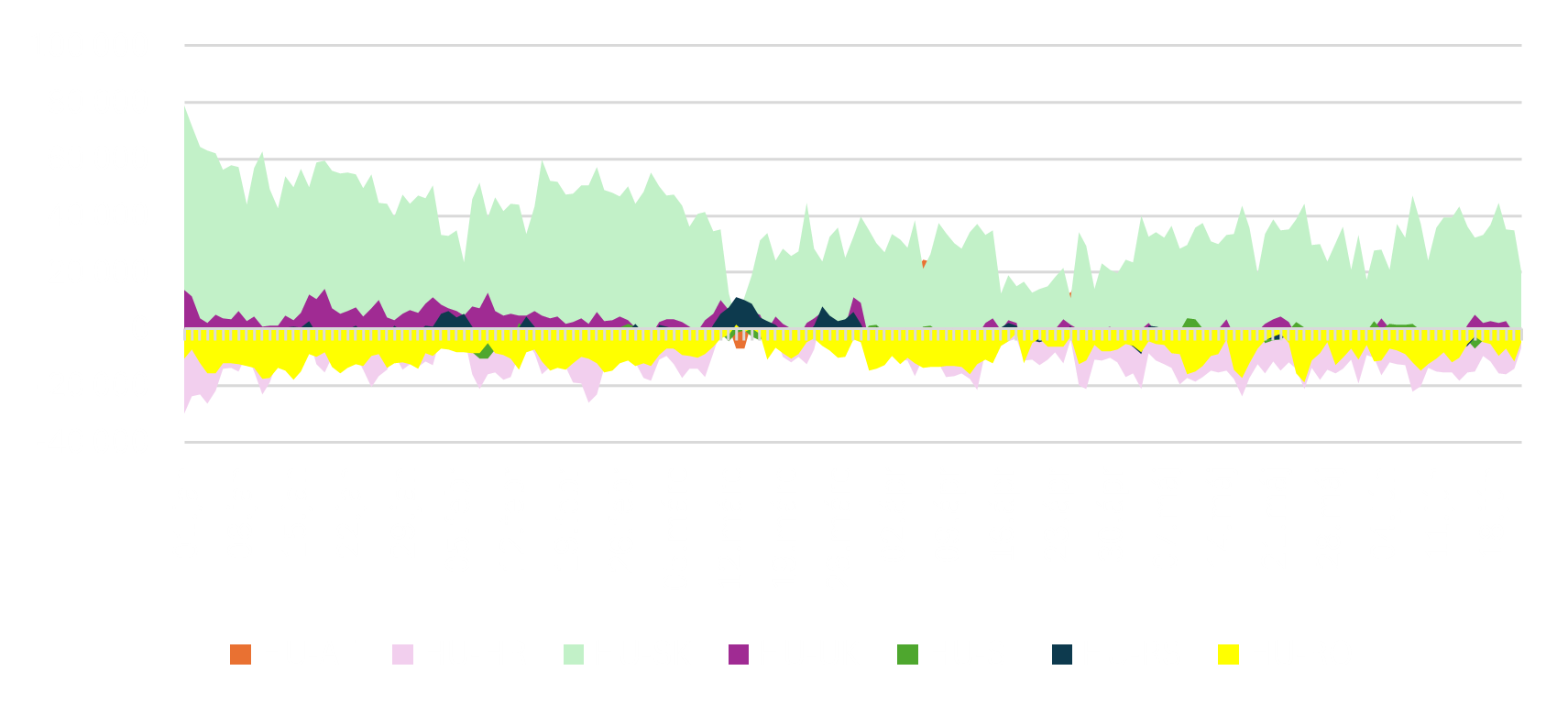

Európai gázimport forrásai, year-to-date

Európai LNG forrásai, január-március

Európai gázimport forrásai, 2025, heti bontásban

EUA:

- Az európai szén-dioxid piacon a benchmark szerződés pénteki záróára 72.96 euró/tonna volt, ami elmarad a múlt pénteki 75.94 euró/tonnától. Bár az izraeli-iráni konfliktus keltette feszültségek és a szén felé történő üzemanyag-váltás növelhetnék az árakat, a közelgő opciós lejárat miatt a piaci szereplők inkább technikai szintek és pozíciók miatt aggódnak.

- Az európai karbonárak kéthetes mélypontra estek csütörtökön. Más piacok, köztük a gáz is, emelkedtek az elmúlt napokban, viszont az EU kibocsátási egységei nem emelkedtek azonos mértékben, mivel a gázár már eleve magas, és elérte a tüzelőanyag-váltási küszöböt. Ez azt jelenti, hogy nem sok extra gáz-szén váltásra lehet számítani, még akkor sem, ha a gáz ára tovább emelkedik.

- A spekulatív befektetők két egymást követő héten keresztül növelték az európai szén-dioxid-kibocsátási egységekben lévő nettó long pozíciójukat, 24%-os növekedést mutatva. Az Ice exchange adatai azt mutatták, hogy a befektetők nettó long pozíciója közel 28.1 millió kvótára nőtt múlt péntekre, ami 5.4 milliós növekedést jelent az előző péntekhez képest.

EUA elszámolóár (€/t)

API2 (szén) következő havi jegyzés, USD/t

2025.06.24.

.Források: Montel Analytics, AGSI, MAVIR, HUPX, HUDEX, Európai Központi Bank, Központi Statisztikai Hivatal, Magyar Nemzeti Bank, Bruegel.org, ENTSOG, Bloomberg.