Greenergy Market Heti Energiapiaci Hírlevél

Árszintek

| 2025.11.07 | Aktuális | Előző héthez képest | 30 napos átlaghoz képest |

| Árfolyam | |||

| EURHUF | 386,25 | ▼-0,1% | ▼-0,8% |

| Földgáz (€/MWh) | |||

| VTP DA | 34,05 | ▲2,1% | ▼-1,1% |

| TTF DA | 31,22 | ▲3,4% | ▼-1,8% |

| TTF FM | 31,20 | ▲0,3% | ▼-2,5% |

| TTF FQ | 31,37 | ▲0,3% | ▼-2,1% |

| TTF FY | 30,46 | ▲0,3% | ▼-1,5% |

| Tárolói töltöttség | |||

| HU | 69% | -0,5% | -1,7% |

| EU | 83% | -0,4% | -0,2% |

| Villamosenergia (€/MWh) | |||

| HUPX SPOT | 126,13 | ▼-1,6% | ▲2,5% |

| HU-BL-FM | 132,41 | ▲4,6% | ▲3,9% |

| HU-BL-FQ | 127,30 | ▲1,2% | ▲0,9% |

| HU-BL-FY | 107,35 | ▲1,1% | ▼-0,1% |

| EUA (€/t) | |||

| ICE Dec-25 | 79,49 | ▲1,2% | ▲0,7% |

Makrogazdaság, általános hírek

| GDP_HU, 2025 Q3 | 0,60% | Infláció_HU, 2025.09 | 4,30% |

| GDP_EU, 2025 Q2 | 0,20% | Infláció_EU, 2025.09 | 2,20% |

Meteorológia

- Az előrejelzések szerint a hőmérsékletek jövő héten tovább emelkednek, és Nyugat-Európában az átlagosnál magasabb szinten maradnak.

- A németországi szélerőművi termelés a következő két hétben az átlagosnál alacsonyabb lesz, miközben az időjárás eleinte enyhébb marad és a napelemmel termelt áram viszonylag magas szinten alakul – derült ki a pénteki előrejelzésekből.

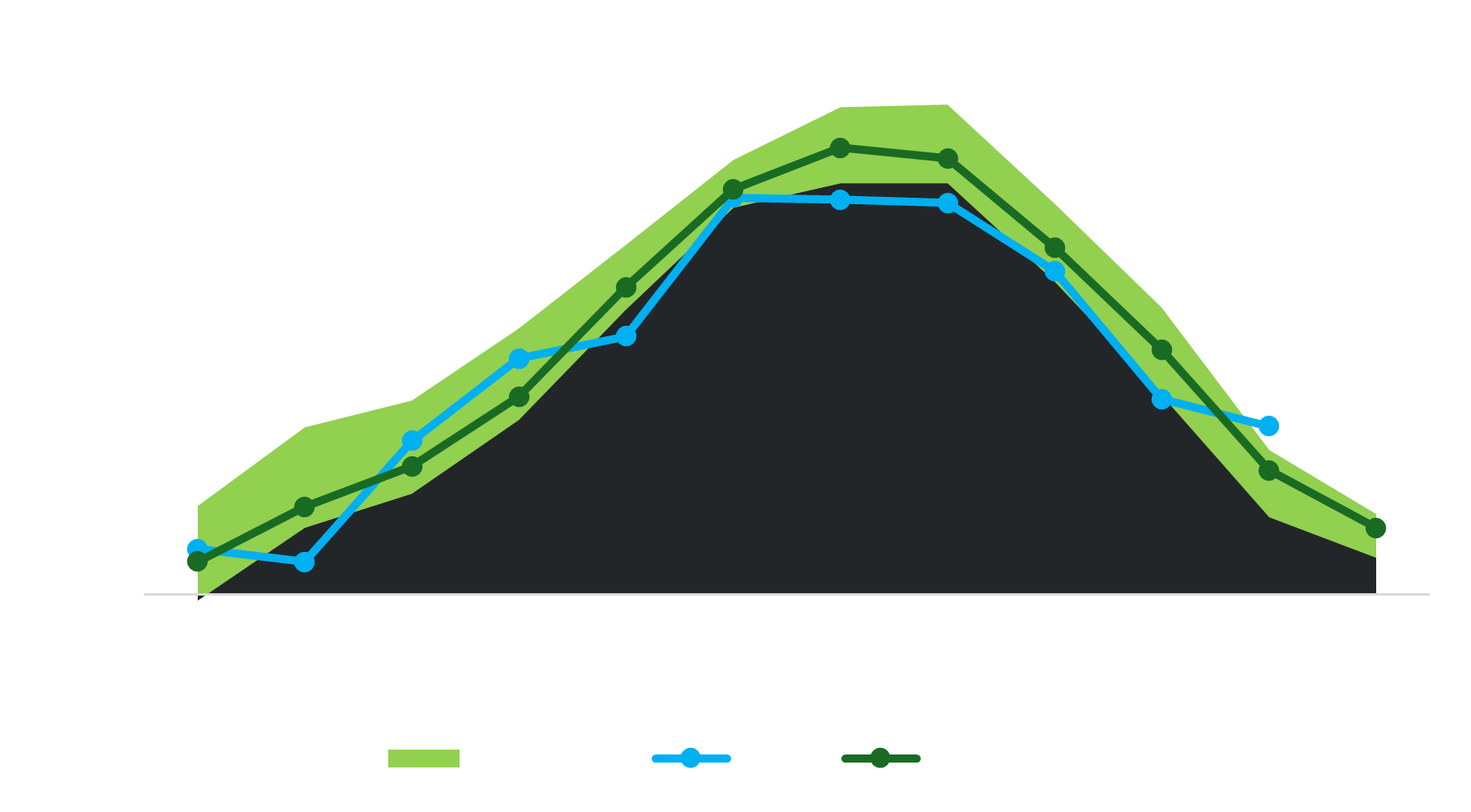

Átlaghőmérséklet (C) Magyarországon

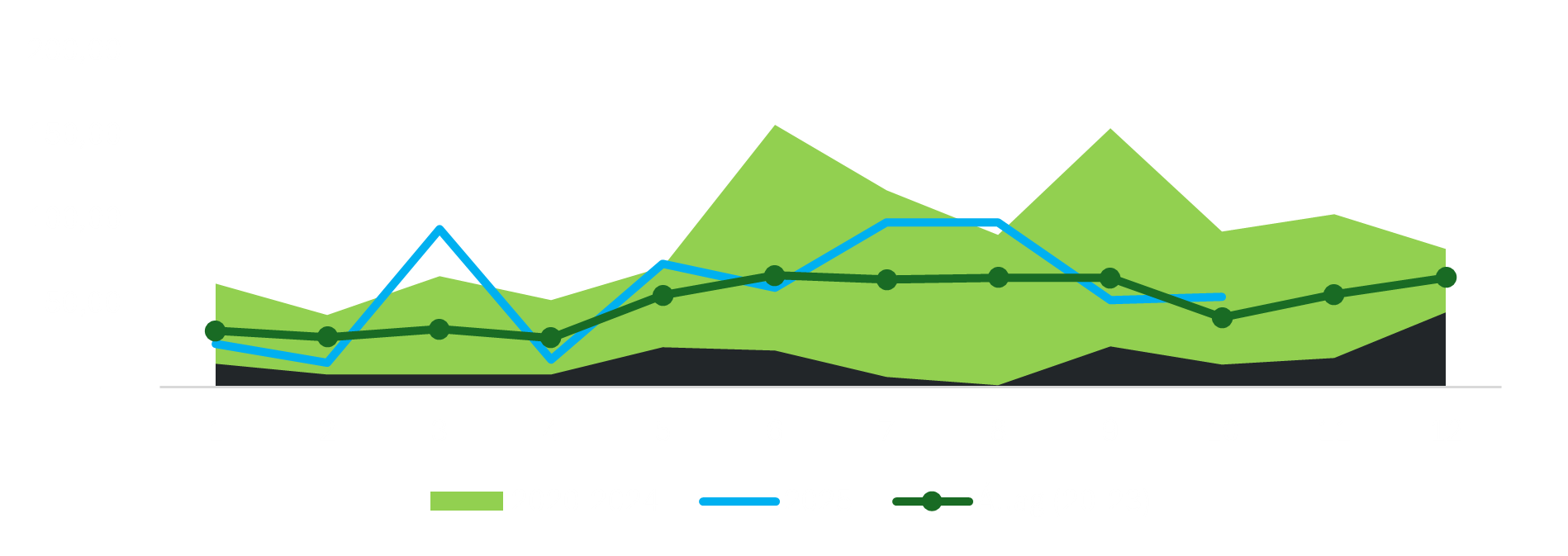

Csapadékmennyiség (mm) Magyarországon

Földgáz

- Az európai gázárak lefelé mozdultak el, a mérsékelt hőmérsékleti kilátások és a várhatóan erősödő LNG-kínálat hatására.

- Azonban továbbra is vannak aggodalmak a viszonylag alacsony készletszintek és az Ukrajna felől télen várható magas importigény miatt.

- A hét elején a gázárak 12 napos csúcsot értek el, mivel az előrejelzések hidegebb időre és a szélenergia hiányára utaltak.

TÁROLÓ:

- A tárolók töltöttsége továbbra is stabilan 83%-on áll.

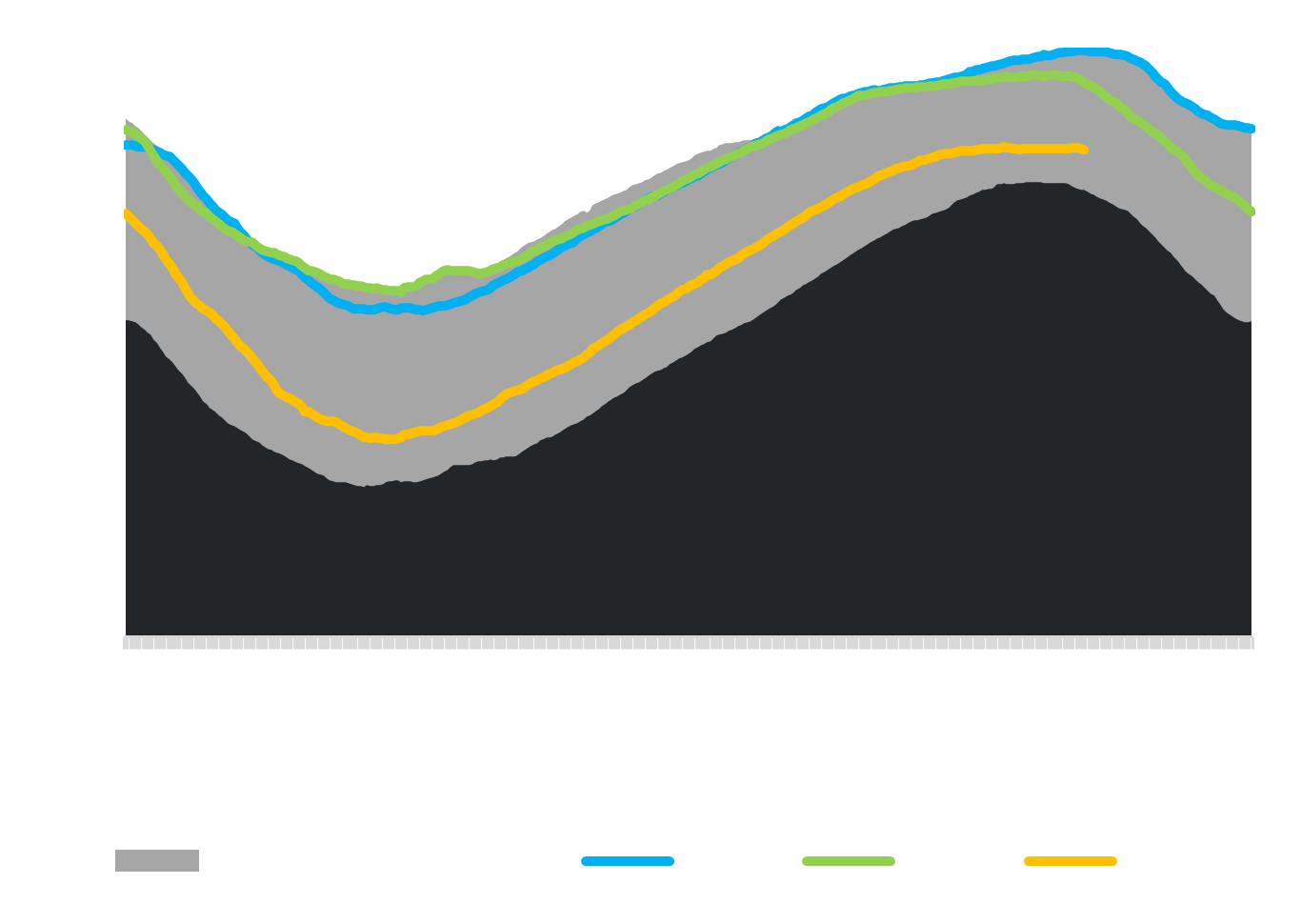

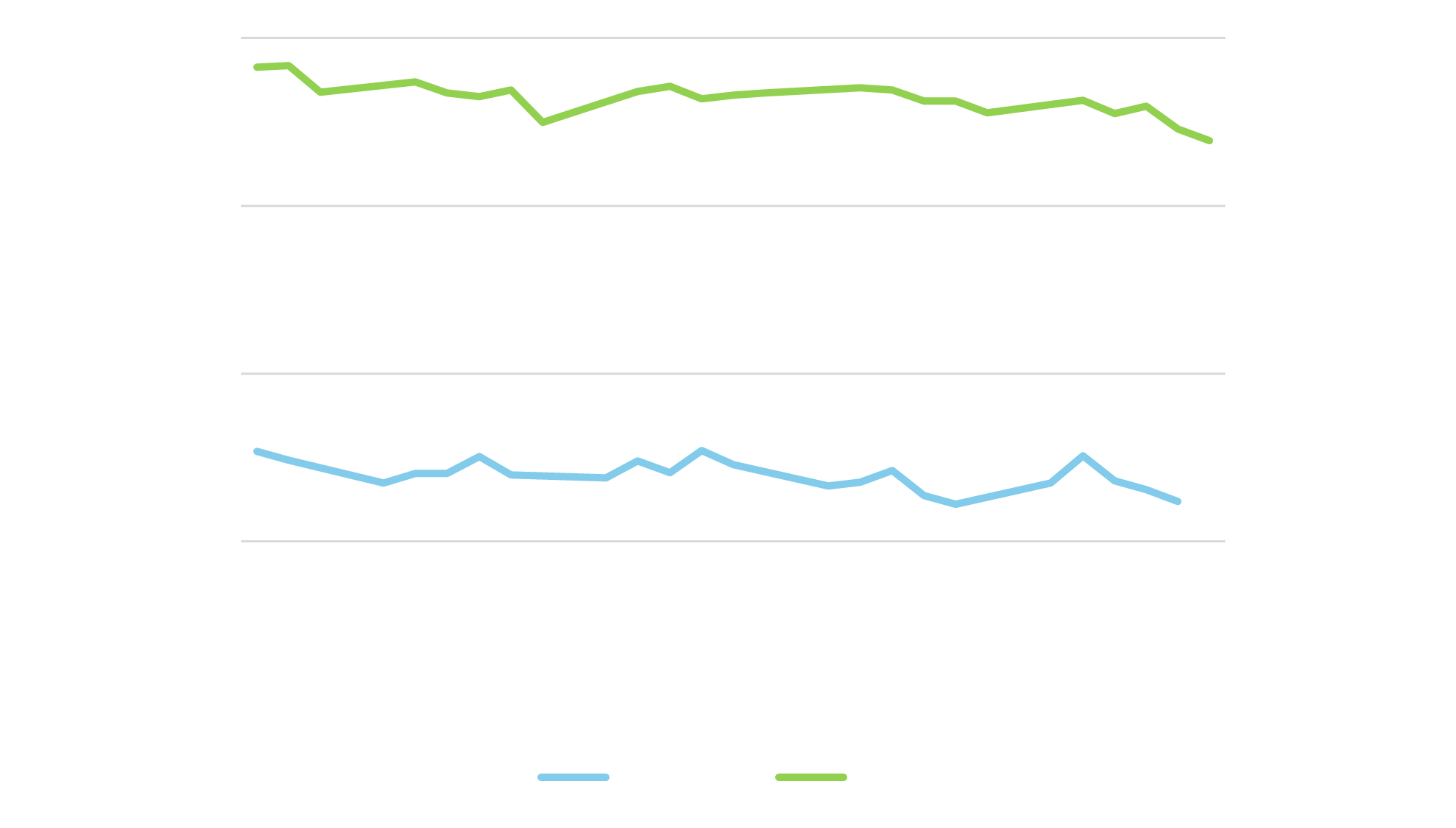

Tárolói töltöttség (%) 2020-2025 között

Tárolói töltöttség napi változása 2020-2025 között (TWh)

FLOW:

- A Gassco adatai szerint Norvégiából Európa többi részébe irányuló gázszállítások legutóbb 329,2 millió köbméter/nap szinten álltak. A heti átlag végig 330 mcm/nap körül alakult.

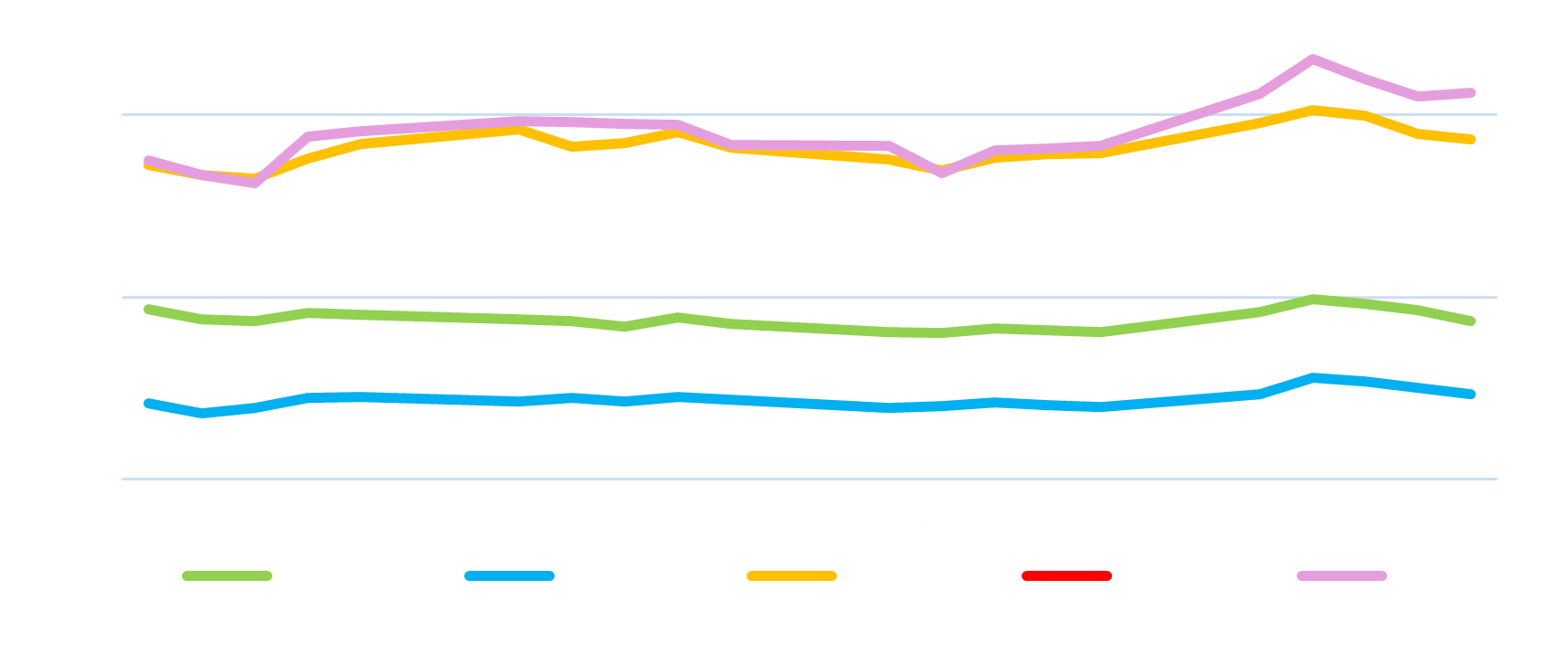

TTF Forward árak (€/MWh)

Day Ahead Földgáz árak (€/MWh)

GEO-ÉS KERESKEDELEMPOLITIKA:

- Az ICGB bolgár független gázszállító cég megegyezett öt délkelet-európai rendszerirányítóval két új útvonal kialakításáról Ukrajna felé, ami erősíti a régió energiakapcsolatait. Amennyiben a nemzeti szabályozó hatóságok jóváhagyják, az új útvonalak már jövő hónaptól áprilisig elérhetők lesznek, kedvezményes kapacitásdíjakkal, lehetővé téve többek között a TAP gázvezetékből és az alexandroupoliszi LNG-terminálból érkező gáz szállítását az IGB vezetéken keresztül, majd tovább a Transz-Balkán korridoron át Ukrajnába.

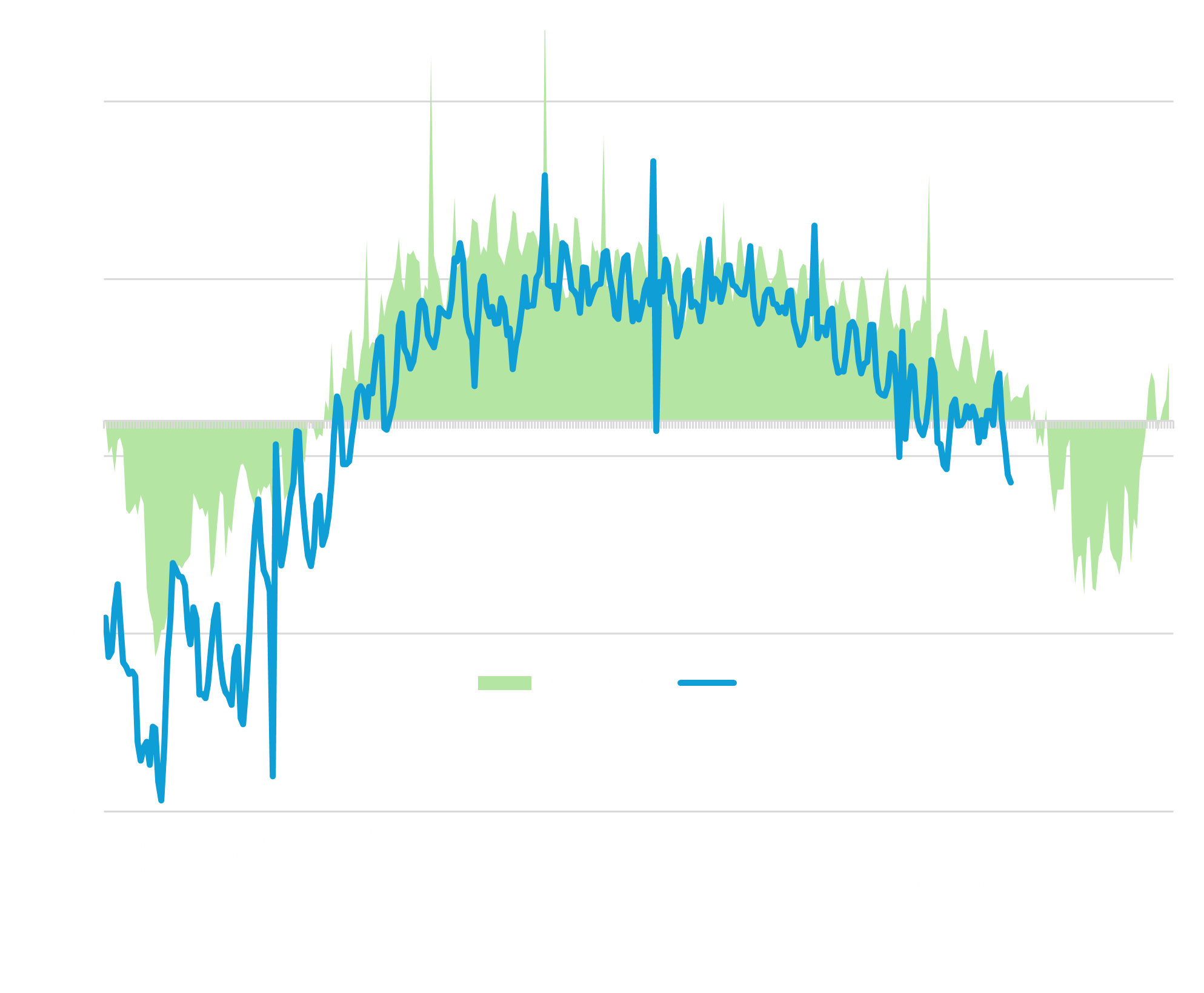

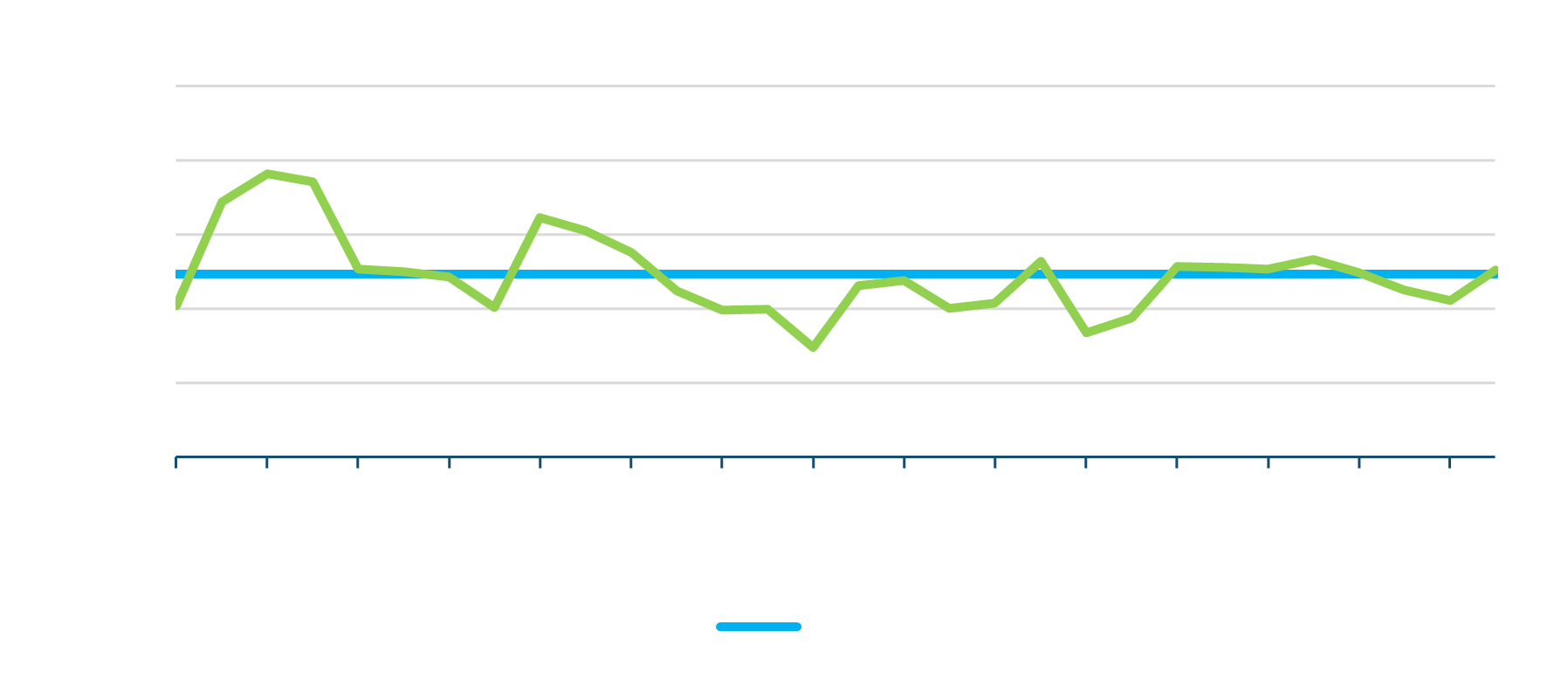

A TTF FM árak (€/MWh) és a német tőzsdeindex (DAX) összefüggése

Villamosenergia

- Az enyhe időjárásra vonatkozó előrejelzések és a csökkenő EUA árak hatására a villamosenergia árak is lefelé mozdultak a héten.

EEX BL (€/MWh)

SPOT HÍREK:

- Piaci szereplők szerint a HUPX DAM áremelkedés részben annak tudható be, hogy a paksi atomerőmű négyes blokkja múlt csütörtök óta nem üzemel. 243 MW kapacitás esett ki és a szerda kora esti órákban kapcsolták újra hálózatra.

- A térség nukleáris termelése jövő héttől tovább csökken, mivel 486 MW-os tervezett karbantartás kezdődik Pakson november 13 és december 17 között.

- A brit MetDesk szerint a német szélerőművi termelés jövő héten átlagosan 16,6 GW lehet, ami több mint 20%-kal marad el a szokásostól. Ez a teljes kontinens SPOT áraira hathat.

- A csapadékosabb időjárás ugyanakkor 0,7 GW-tal 4,5 GW-ra növelte a vízerőművi termelést, ami némi enyhülést hozott a magyar front-week szerződés árában.

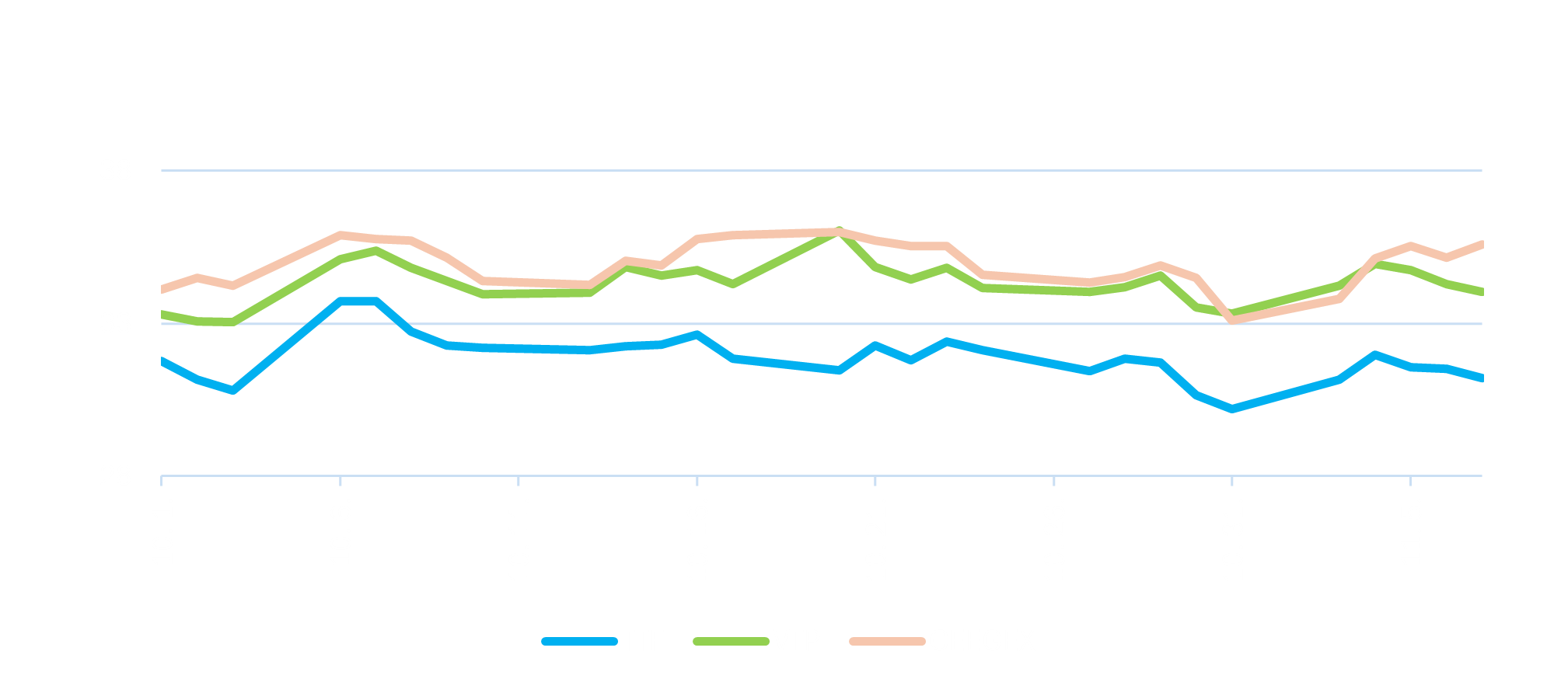

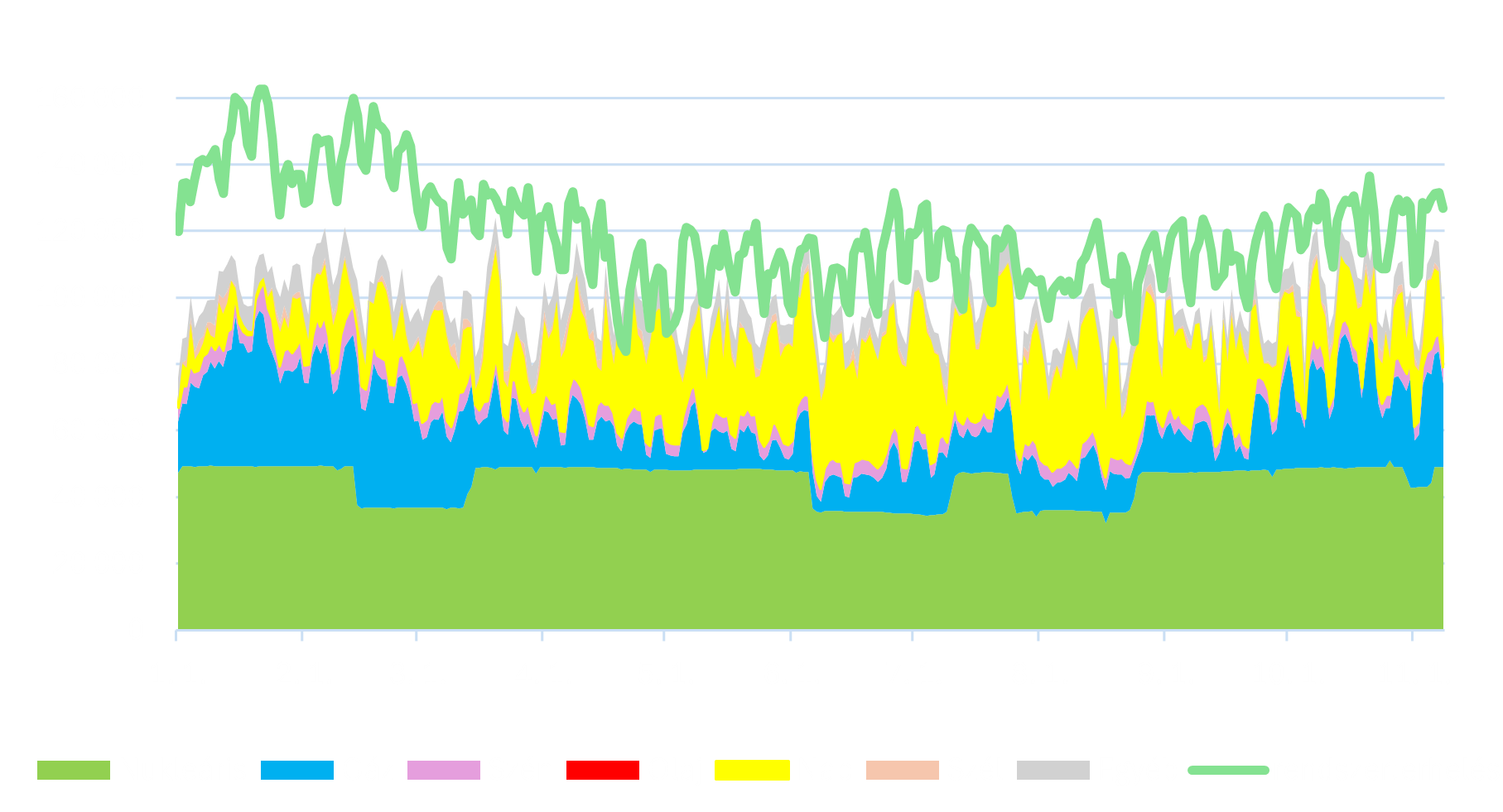

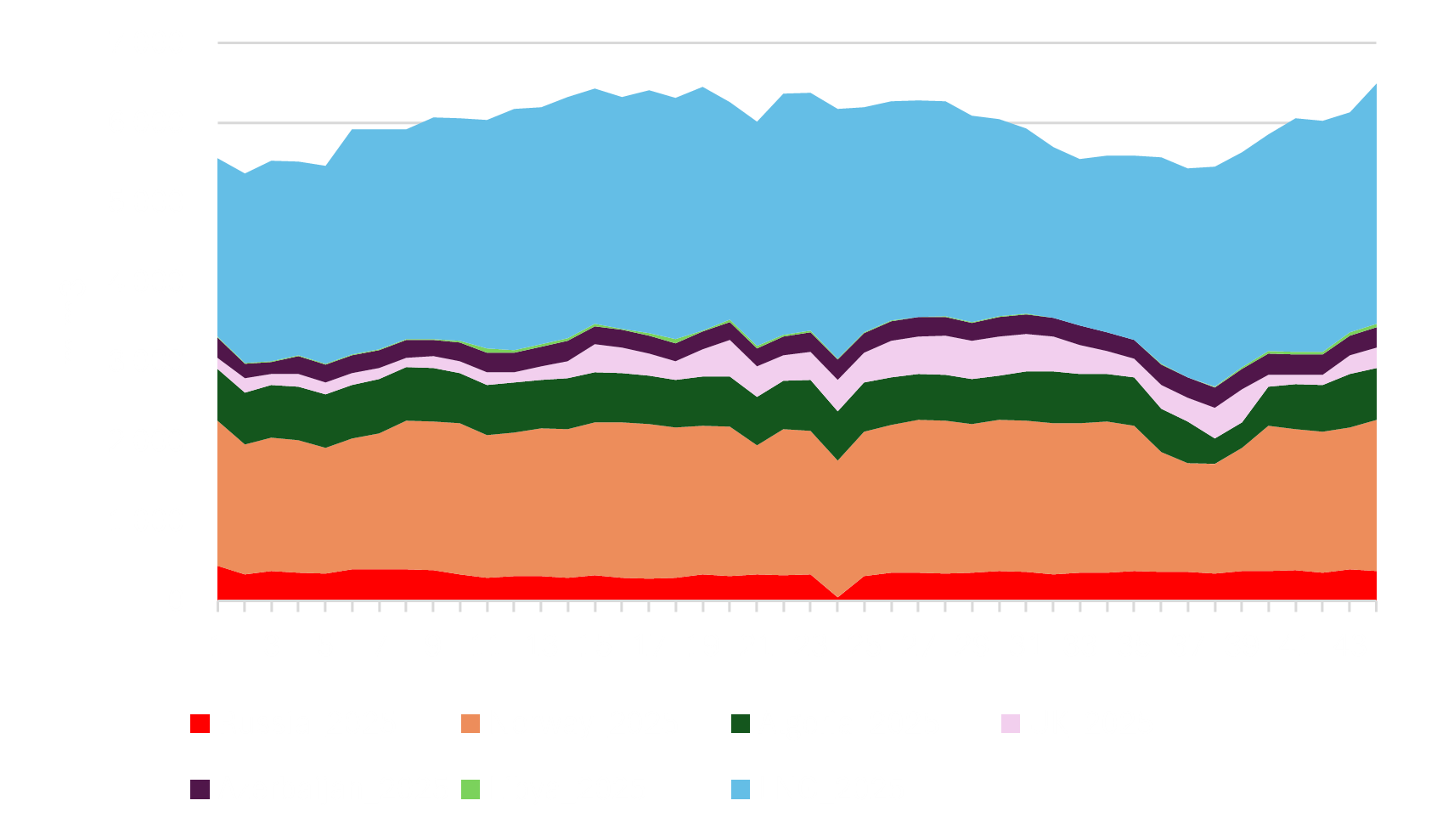

Magyar termelési mix (MWh)

HUPX villamosenergia másnapi záróárak, elmúlt 30 nap (€/MWh)

NEMZETKÖZI HÍREK:

- A német kormány tárgyalásokat folytat az Európai Bizottsággal annak érdekében, hogy az ipari áramár-támogatáson túl további támogatásokat is biztosítson az ország meghatározó acélipara számára.

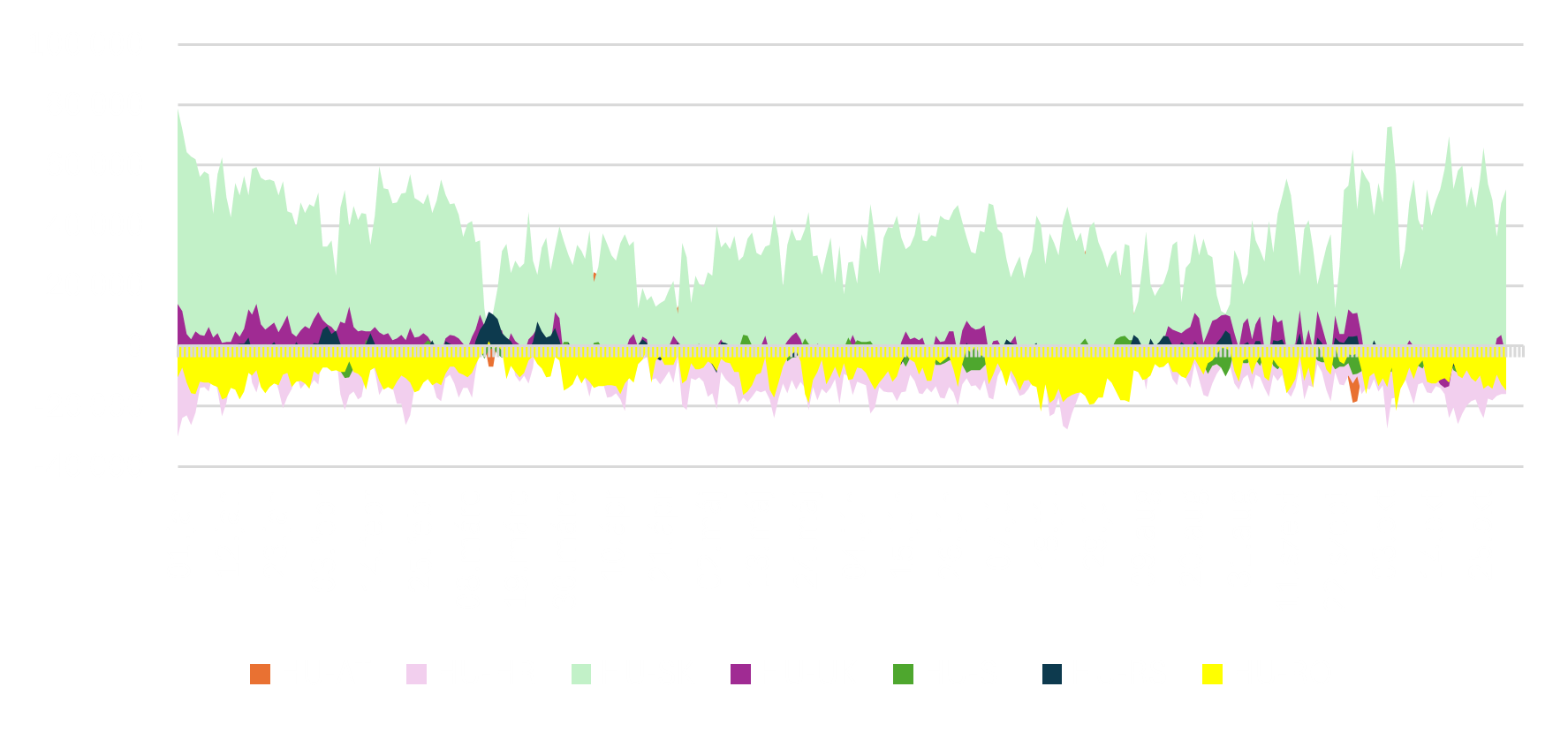

Határmetszéki áramlások (MWh)

LNG, EUA, Szén, Olaj

LNG:

- Októberben az EU és az Egyesült Királyság LNG behozatala havi 22%-os növekedést mutatott, amely hét hónapos csúcsot jelentett 10.12 millió tonnával. Az LNG kínálat várhatóan novemberben is bőséges lesz.

- Az LNG Európába irányuló szállítmányai az elmúlt héten 17%-kal emelkedtek, elérve a hét hónapos csúcsot, különösen a közép- és kelet-európai kereslet növekedése miatt.

- Az ázsiai JKM front havi LNG-jegyzés szerdán 33,14 EUR/MWh szinten zárt, amely kismértékű.

- Ázsia teljes importja majdnem 8%-kal, 0.4 millió tonnával emelkedett, különösen Kínában.

- Az amerikai Venture Global pénteken bejelentette, hogy 20 éves megállapodást kötött Görögországgal évi 0,7 milliárd köbméter LNG szállítására 2030-tól.

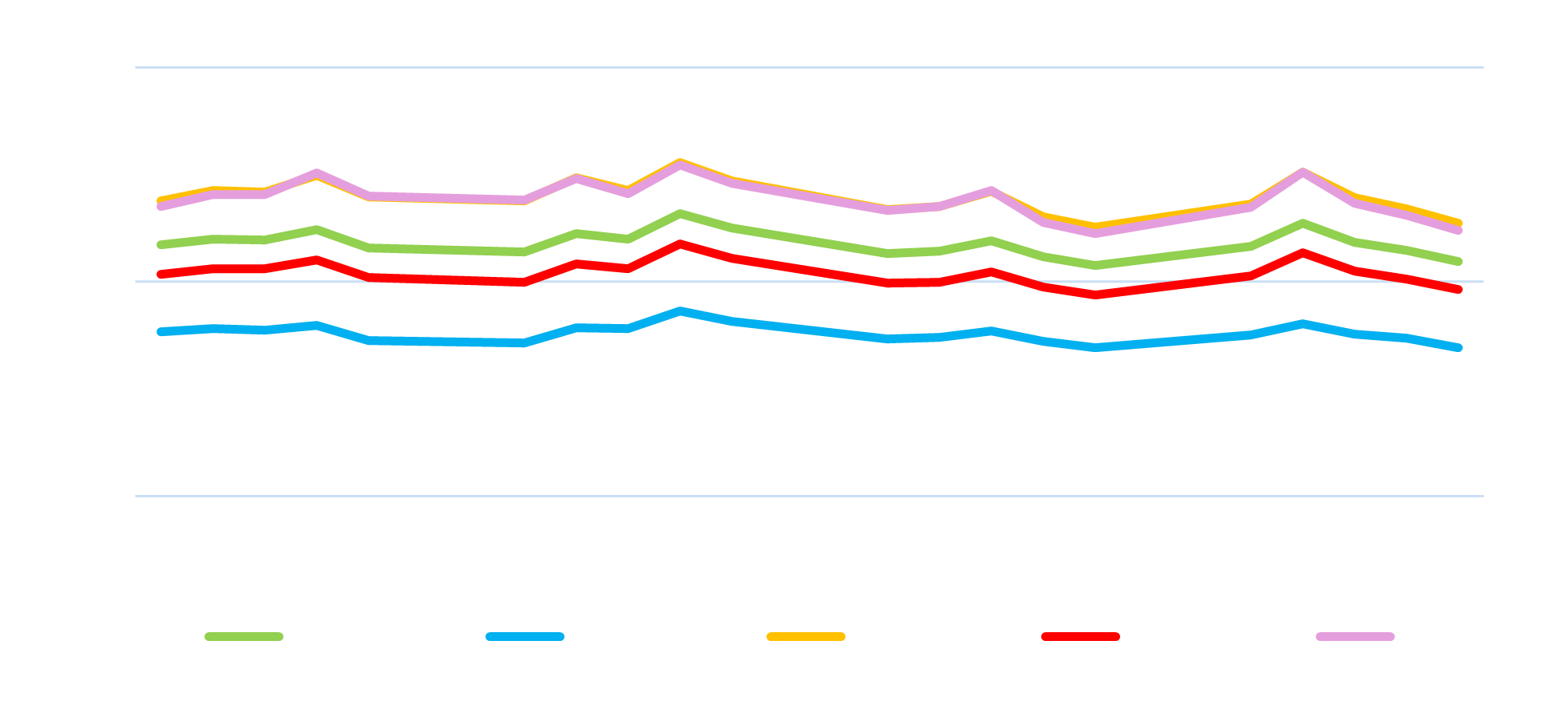

Európai gázimport forrásai, year-to-date

Európai LNG forrásai

Európai gázimport forrásai, 2025, heti bontásban

OLAJ:

- A Lukoil, Oroszország második legnagyobb olajvállalata bejelentette, hogy értékesíti külföldi eszközeit az újabb amerikai szankciók miatt.

EUA:

- Az európai karbonkvóták ára tovább csökkent a pénteki késői kereskedésben, miután a piac visszahúzódott a keddi, kilenc hónapos csúcsról. A mérsékeltebb időjárási előrejelzések és az enyhülő energiaárak lefelé irányuló nyomást gyakoroltak a piacra.

- A lakossági és közúti közlekedési kibocsátásokat érintő új uniós kibocsátáskereskedelmi rendszer, az ETS 2 potenciális egyéves halasztása várhatóan árfelhajtó hatást gyakorol a piacra – közölte pénteken a Veyt tanácsadó cég. „A fő ok az, hogy a kibocsátási plafon pályája a 2024-es szintről indul, így akkor is tovább csökken, ha a piac indulása egy évvel későbbre tolódik – vagyis 2028-ra még szűkebb piacot kapunk”.

- A befektetési alapok összesített nettó long pozíciója 96,5 millió kvótára bővült múlt péntekre, ami 2,6 millióval magasabb, mint az azt megelőző héten – az ICE Commitment of Traders jelentése szerint.

- Az Európai Bizottság támogatja az EU környezetvédelmi minisztereinek azon kezdeményezését, hogy nagyobb rugalmasságot engedjenek a 2040-re kitűzött, a 90-es szinthez képest 90%-os kibocsátáscsökkentési cél elérésében, mint amit a Bizottság eredetileg javasolt. A miniszterek abban állapodtak meg, hogy a kibocsátáscsökkentésből legalább 85%-ot belföldi intézkedésekkel kell megvalósítani, míg legfeljebb 5% teljesíthető magas minőségű nemzetközi karbonkreditekkel. A miniszterek emellett egy évvel elhalasztanák az épületekre és közúti közlekedésre vonatkozó új kibocsátáskereskedelmi rendszer, az EU ETS2 indulását. Emellett azt is kérték, hogy az Európai Bizottság mérlegelje a nehézipar számára kiosztott ingyenes kvóták lassabb kivezetését 2028 után.

EUA elszámolóár (€/t)

SZÉN:

- Az európai szénárak hétfőn két hónapos csúcsot értek el, de egy viszonylag széles, 5 dolláros kereskedési sávban maradtak, mivel a bőséges kínálat és a visszafogott rövid távú kereslet ellensúlyozta a globális beszerzések téli növekedésének hatását. Az EU tagállamokba irányuló szénszállítások múlt hónapban az előző hónaphoz képest közel 50%-kal nőttek, és elérték a hat hónapos csúcsnak számító 2,1 millió tonnát – derül ki a Kpler előzetes becsléseiből. Ennek megfelelően a négy kulcsfontosságú ARA terminál szénkészletei a múlt héten 3,92 millió tonna körül voltak, ami nagyjából a május közepe óta mért legmagasabb szint.

API2 (szén) következő havi jegyzés, USD/t

2025.11.10.

Források: Montel Analytics, AGSI, MAVIR, HUPX, HUDEX, Európai Központi Bank, Központi Statisztikai Hivatal, Magyar Nemzeti Bank, Bruegel.org, ENTSOG, Bloomberg.