Greenergy Market Heti Energiapiaci Hírlevél

EURÓPAI GÁZPIAC

Bullish

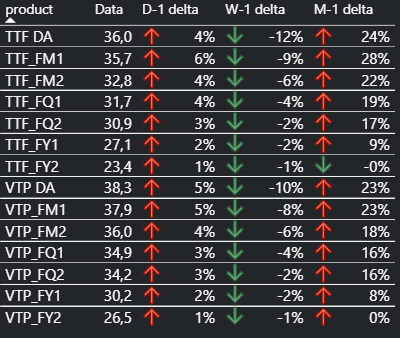

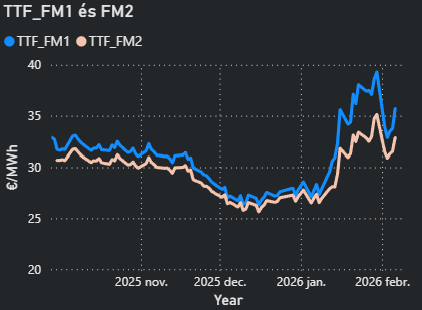

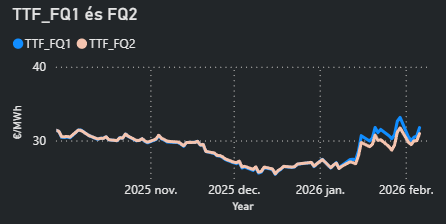

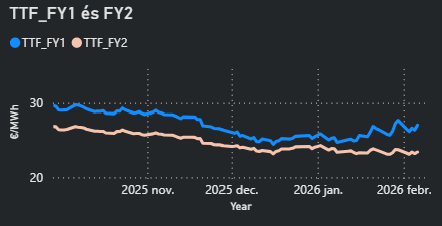

- A gázárak pénteken tovább emelkedtek, miután a tartósan hideg időjárást jelző hosszú távú előrejelzések ismét ráirányították a figyelmet az alacsony tárolói készletekre. A négy egymást követő emelkedő nap ellenére a kontraktus még mindig mintegy 5 euróval alacsonyabban volt az előző pénteki szintnél, miután egy eladási hullám kedden 31,28 euró/MWh szintig nyomta le az árakat.

- Az SMHI legfrissebb, négyhetes előrejelzése pénteken azt mutatta, hogy a kontinens nagy részén a hónap során végig hideg idő várható.

- Az SMHI „gyenge–mérsékelt” szeleket vár jövő héten.

- A gázárak szerdán követték az olajpiac korai erősödését, miután hírek érkeztek arról, hogy az Egyesült Államok lelőtt egy iráni drónt a Hormuzi-szorosban.

- Az európai gázárak kedden jelentősen süllyedtek, mivel enyhültek a rövid távú ellátási aggodalmak, az időjárási előrejelzések enyhébb körülményeket jeleznek, és csökkent a geopolitikai kockázat az USA és Irán közötti feszültség deeszkalációját követően.

Bearish

- Nem egyértelmű, hogy a kemény hideg meddig tart a hónap közepe után. Az SMHI szerint az előrejelzés „bizonytalan”, míg a MetDesk legvalószínűbb forgatókönyve szerint a hideg rövid ideig még áthúzódhat a február tizenhatodikai hétre, majd „éles felmelegedés” következhet.

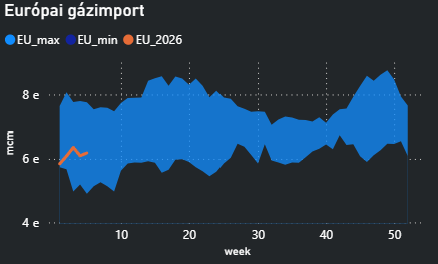

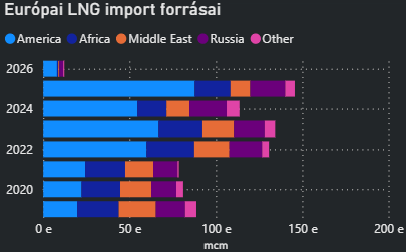

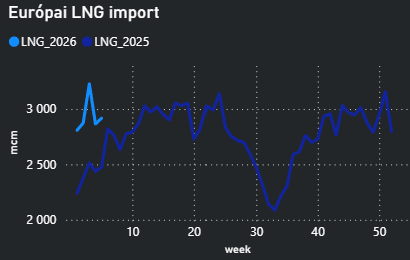

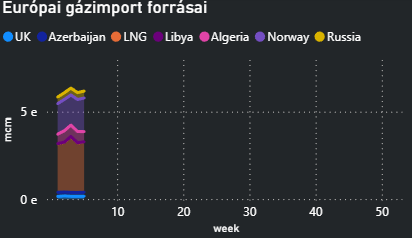

EURÓPAI GÁZIMPORT

LNG: 32,99 EUR/MWh

- Európa jelenleg naponta mintegy 5,6 TWh LNG-t importál, ami körülbelül 1 terawattórával több, mint az elmúlt két év azonos időszakában, ami jól mutatja a kontinens növekvő függőségét a globális LNG-áraktól.

- Az amerikai LNG export visszatér a normál szintre, miután a Fern nevű téli vihar okozta fennakadások lecsengtek, ugyanakkor az európai ellátással kapcsolatos aggodalmak fennmaradnak az alacsony gáztárolói szintek miatt.

- A múlt héten az Európába érkező LNG szállítások heti alapon 7%-kal nőttek, 4,5 milliárd köbméterre, ebből az amerikai rakományok 3 milliárd köbmétert tettek ki, ami 55%-kal magasabb az elmúlt év heti átlagánál.

Ázsiai LNG delta: -1,7 %

- Az irányadó ázsiai LNG-árak az elmúlt héten enyhültek, mivel a Kínára és Japánra vonatkozó enyhébb időjárási előrejelzések visszafogták a fűtési célú keresletet.

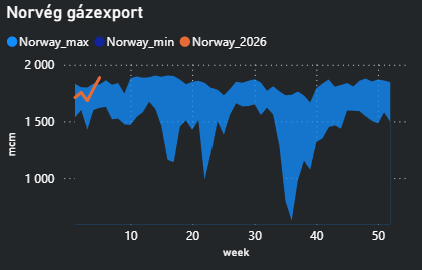

FLOW: 332-344 avg mcm/d

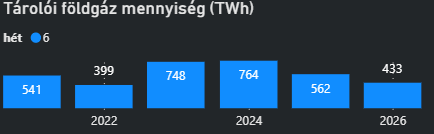

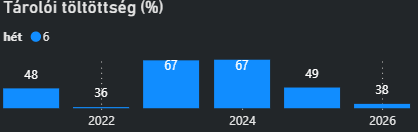

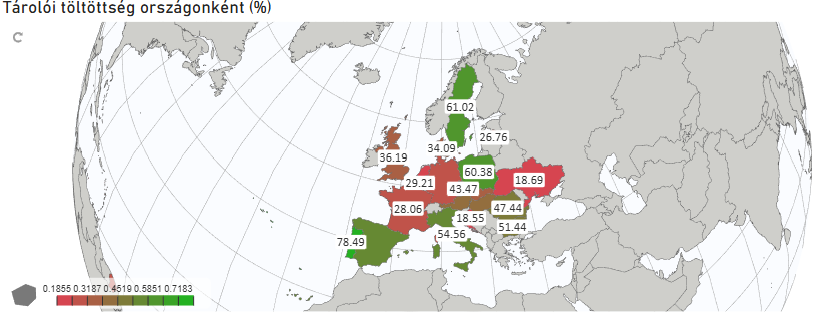

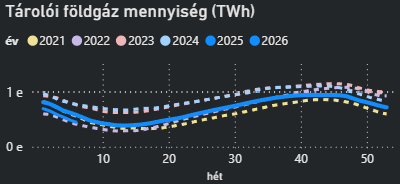

EURÓPAI GÁZTÁROLÓK

- Az alacsony tárolói szintek – különösen Németországban – továbbra is sérülékennyé teszik a régiót az áremelkedésekkel szemben, ha a hideg idő hosszabb ideig fennmarad.

- Az uniós gáztárolók töltöttsége legutóbb 38,5%-on állt. A készletszint jóval alacsonyabb a tavaly február eleji 51,2%-nál, valamint az ötéves 55,1%-os átlagnál is.

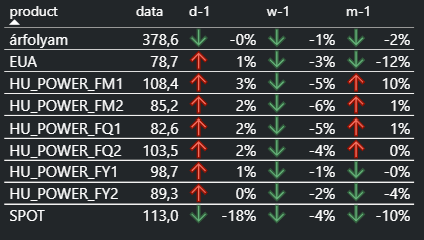

MAGYAR VILLAMOSENERGIA ÉS EUA

Bullish

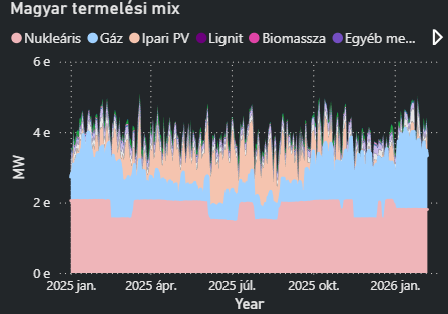

- Csütörtökön megkezdődött a magyarországi, 2,4 GW-os Paks II atomerőmű építése: az orosz fejlesztő Roszatom leöntötte az első betont a jövőbeli irányítóépületekhez, ami kulcsfontosságú mérföldkőnek számít az évek óta tartó késések után.

EUA

- Az ETS kínálati lazításáról szóló hírek profitrealizálást és az EUA long pozíciók zárását váltották ki, és sok pozíciót 70–75 eurós EUA árszinteken nyitottak. Így a rövid távú kilátások továbbra is medvés képet mutatnak, és egyelőre a 75 euró/tonna lehet az alsó szint.

- Az európai szén-dioxid-kvótaárak csütörtökön 5%-kal estek, 18 hetes mélypontra, miután egy sajtóhír szerint az EU az ipari és politikai nyomás erősödése miatt az EU ETS rendszer újrakalibrálását fontolgatja.

- A befektetési alapok nettó long pozíciója az EUA piacon 100,6 millió tonnára csökkent a múlt héten, ami 11,9 millió tonnás visszaesés az előző héthez képest, és egyben a legalacsonyabb szint az elmúlt 12 hétben az Ice adatai szerint.

SPOT PIAC

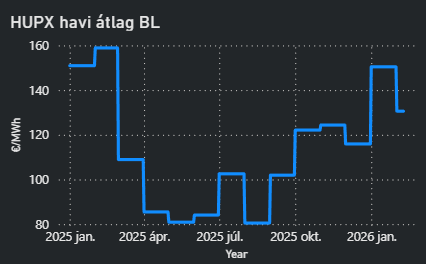

HUPX BL: 146 EUR/MWh

- Közép- és Délkelet-Európában a villamosenergia-kereslet januárban rekordmagas szinteket ért el, amit a növekvő fűtési célú fogyasztás és a korlátozott napenergia-termelés hajtott a fagyos időjárás és a fotovoltaikus egységeket borító hó miatt.

- Magyarország spot villamosenergia-ára közel 27%-kal esett a szerdán heti összevetésben, az enyhébb hőmérséklet és az erős vízenergia-termelés nyomására.

- A vízenergia-termelés múlt szerda óta 1 GW-tal nőtt, 9,35 GW-ra a Montel EQ szerint. A jövő héten további emelkedés várható 10,35 GW-ra, ami közel 4 GW-tal haladja meg az évszakos átlagot.

EGYÉB FUNDAMENTUMOK, HÍREK

VILLAMOSENERGIA:

- Ukrajna villamosenergia-rendszerében gyakoribb, láncreakciós jellegű kiesések léphetnek fel, ha az orosz támadások a jelenlegi ütemben folytatódnak, ami arra kényszeríti a hálózatot, hogy egyre közelebb működjön a műszaki határaihoz.

- Ukrajna januári villamosenergia-importja havi szinten 40%-kal, 894 GWh-ra nőtt, ami a legmagasabb havi mennyiség az orosz invázió óta.

OLAJ:

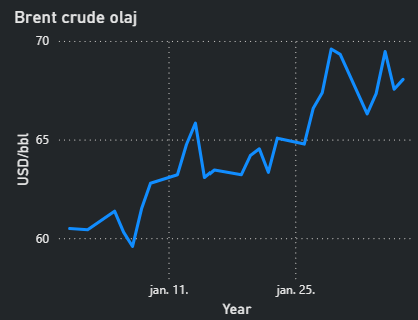

- Az olajárak péntek reggel emelkedtek, miután tegnap közel 3%-ot estek. A piac a mai, Ománban tartandó amerikai–iráni nukleáris tárgyalások kimenetelére vár. A tárgyalási napirend vitatott: Washington az iráni ballisztikus rakétaprogramot is bevonná, Teherán csak a nukleáris programról tárgyalna. „A felek álláspontja továbbra is távol van egymástól, így a feszültség magas marad” – közölte az ANZ bank.

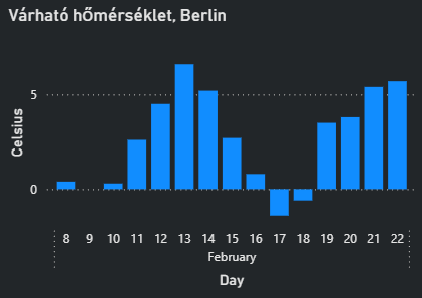

METEOROLÓGIA:

CLEAN SPARK SPREAD, CLEAN DARK SPREAD:

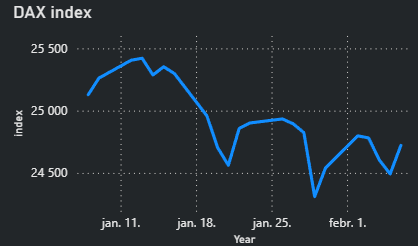

DAX INDEX:

2026.02.11.

Források: Montel Analytics, AGSI, MAVIR, HUPX, HUDEX, Európai Központi Bank, Központi Statisztikai Hivatal, Magyar Nemzeti Bank, Bruegel.org, ENTSOG, Bloomberg.