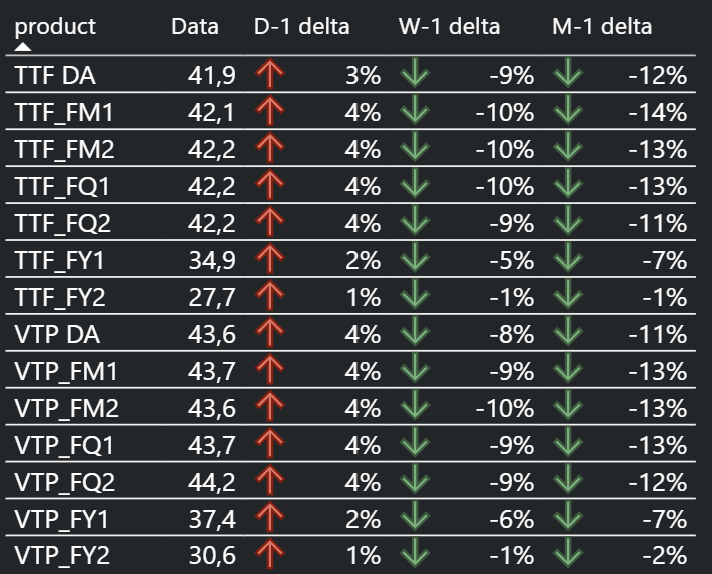

Greenergy Market Heti Energiapiaci Hírlevél

EURÓPAI GÁZPIAC

Bullish

- Washington és Teherán szerda késő este aláírta az előzetes, 14 pontos egyetértési megállapodást, amely jelentős lépést jelent a közel négy hónapja tartó, a globális energiaellátást megzavaró háború lezárása felé. A megállapodás újra megnyitja a Hormuzi-szorost. A megállapodás emellett feloldja az iráni olajértékesítés korlátozásait, és előírja a harci cselekmények beszüntetését minden fronton, beleértve Libanont is, miközben a felek folytatják a tárgyalásokat egy végleges békemegállapodásról, amely Irán nukleáris programját és a szankciók feloldását is érinti.

- Izrael – amelyet kihagytak a tárgyalási folyamatból – hangsúlyozta, hogy nem részese az amerikai–iráni megállapodásnak, és továbbra is fenntartja katonai jelenlétét az általa megszállt libanoni területeken.

- Az európai gázárak pénteken kissé visszapattantak. Az emelkedést az amerikai–iráni közvetlen tárgyalások svájci elhalasztása, valamint a közelgő európai hőhullám támogatta.

- Az iráni állami média szombaton arról számolt be, hogy egy magas szintű iráni delegáció Svájcba indult az Egyesült Államokkal folytatandó tárgyalásokra. Eközben az amerikai alelnök, JD Vance jelezte, hogy ő is hamarosan útnak indulhat, a pakisztáni kormány szerint pedig a megbeszélések vasárnap kezdődnek.

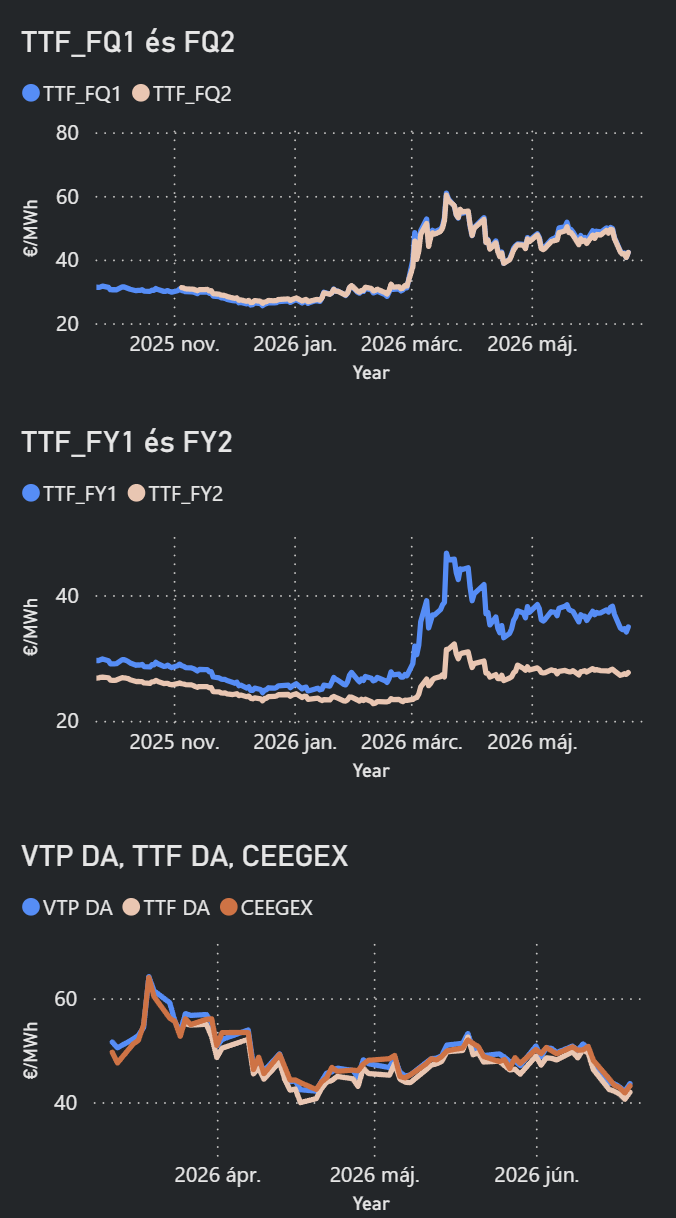

Néhány órával korábban az iráni Forradalmi Gárda bejelentette, hogy a Hormuzi-szoros ismét zárva van, ami jelentősen növelte a feszültséget a tárgyalások előtt. - A gázárak jelentősen csökkentek, és április 21 óta a legalacsonyabb szintjükre estek.

- Az ANZ Bank elemzői ugyanakkor mai elemzésükben hangsúlyozták, hogy a piac továbbra is feszes maradhat, mivel a kínálat csak lassan áll helyre, miközben a figyelem egyre inkább Európa lecsökkent gáztárolóinak jövő tél előtti feltöltésére összpontosul.

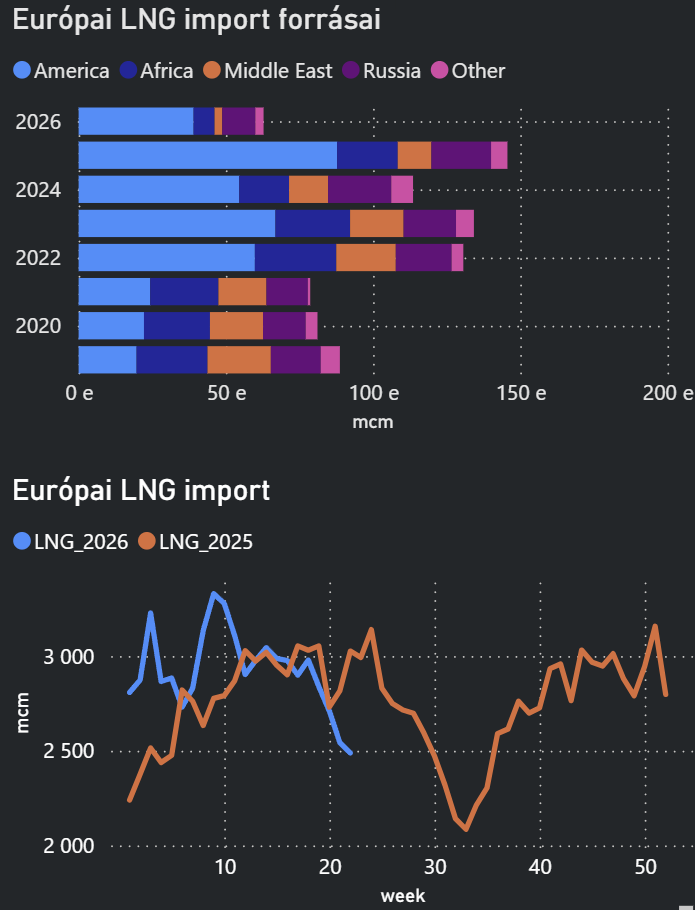

EURÓPAI GÁZIMPORT

LNG: 49,56 EUR/MWh

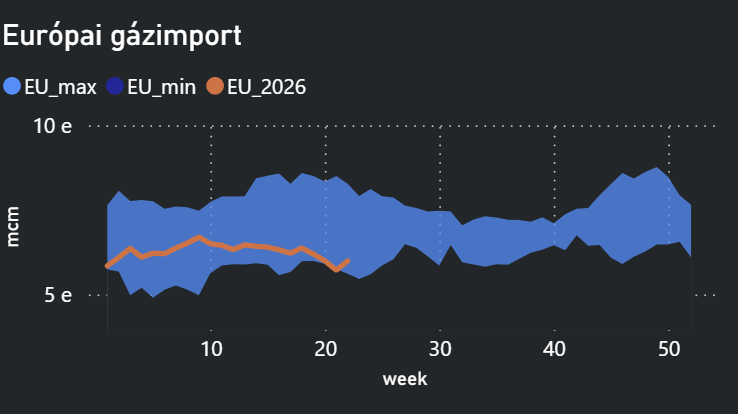

- A Kpler előzetes becslései szerint az európai kikötőkbe érkező LNG szállítások júniusban várhatóan 14%-kal csökkennek májushoz képest, 7,5 millió tonnára , azaz 10,2 milliárd köbméterre.

- Ázsia irányadó LNG ára közel kéthavi mélyponton zárt szerdán.

Az előzetes Kpler becslések szerint az eddig eltelt hónapban a 14 megfigyelt ázsiai ország LNG importja 8,7%-kal emelkedhet a májusi azonos időszakhoz képest. - „A díjmentes áthaladás napjai valószínűleg véget értek, és lehet, hogy egyszerűen a háborús kockázati prémiumot egy állandó tranzitdíj-prémium váltja fel.”

„Ha túltekintünk ezen a 60 napon, akkor a helyzet rosszabb lehet, mint a háború előtt volt” – mondta Arne Rasmussen, a Global Risk Management vezető elemzője. - „Irán most valamilyen hivatalos ellenőrzést szerez a szoros felett, amellyel korábban nem rendelkezett” – mondta, majd hozzátette:

„Jelenleg a piac egy, viszonylag rövid idő alatt felszabaduló, mini ellátási cunamira számít, amely lefelé nyomja az árakat” – tette hozzá egy szakértő. - Tom Marzec-Manser, a Wood Mackenzie európai gáz- és LNG-igazgatója szerint a műholdfelvételek alapján, amennyiben a békemegállapodás tartósnak bizonyul, és a Hormuzi-szoros újranyílik, akkor is körülbelül 12 hétre lehet szükség, mire a Ras Laffan LNG-komplexum termelése visszatér a normál szintre.

- A Vörös-tengeren tapasztaltak alapján várható, hogy a Hormuzi-szoros forgalma is tartósan a történelmi átlag alatt maradhat, mivel a rakománytulajdonosok, a hajóbérlők és a biztosítók továbbra is óvatosak lesznek a térséggel kapcsolatban. Ez rövid és középtávon továbbra is támogathatja a fuvardíjakat.

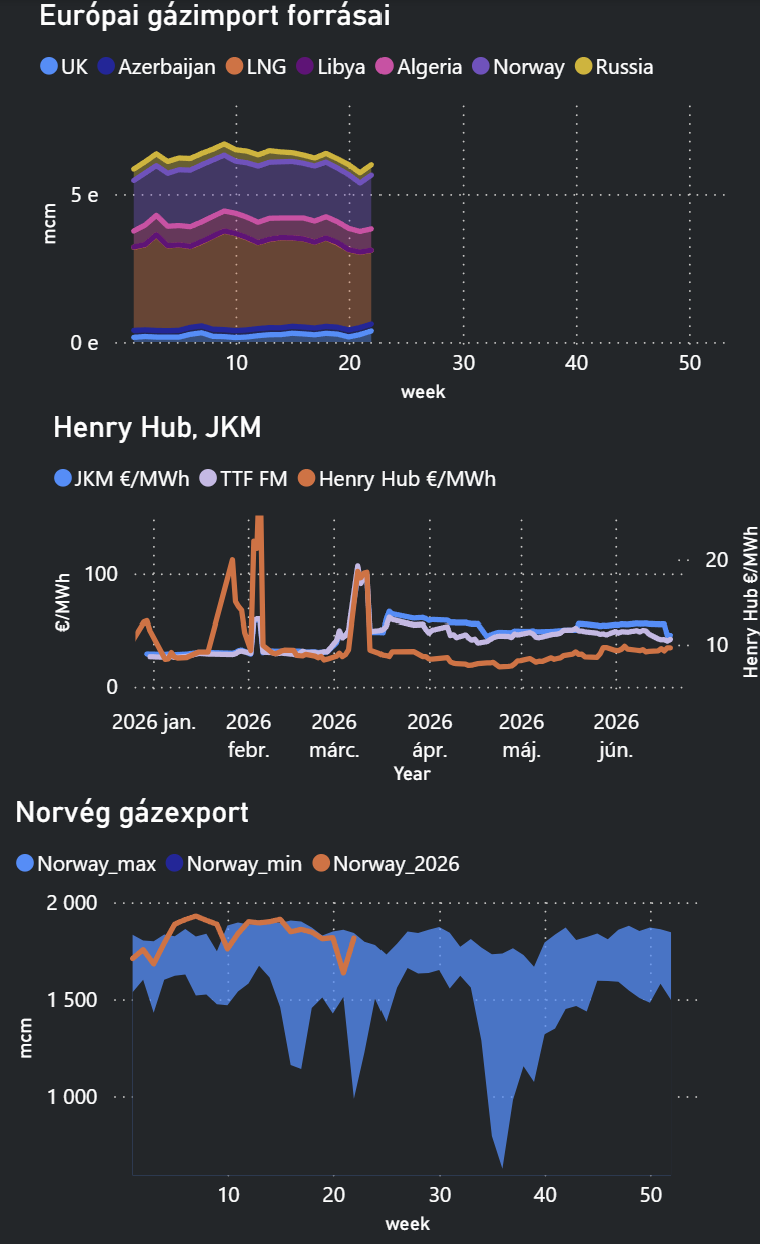

FLOW: 273-303 avg mcm/d

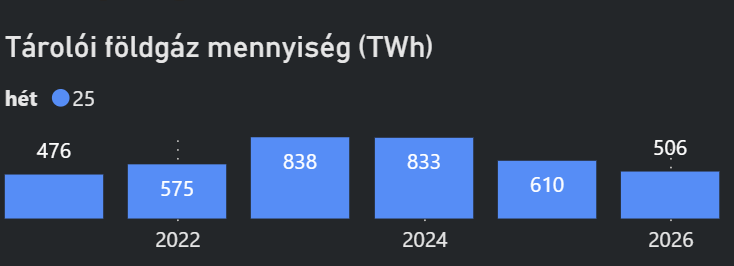

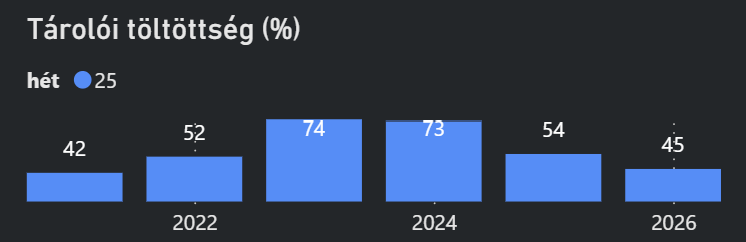

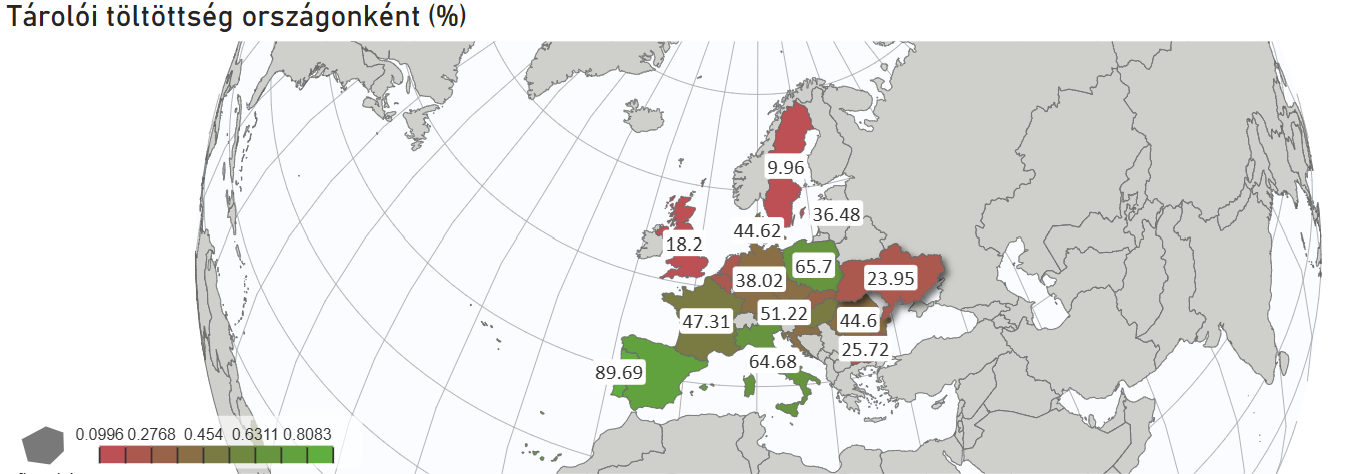

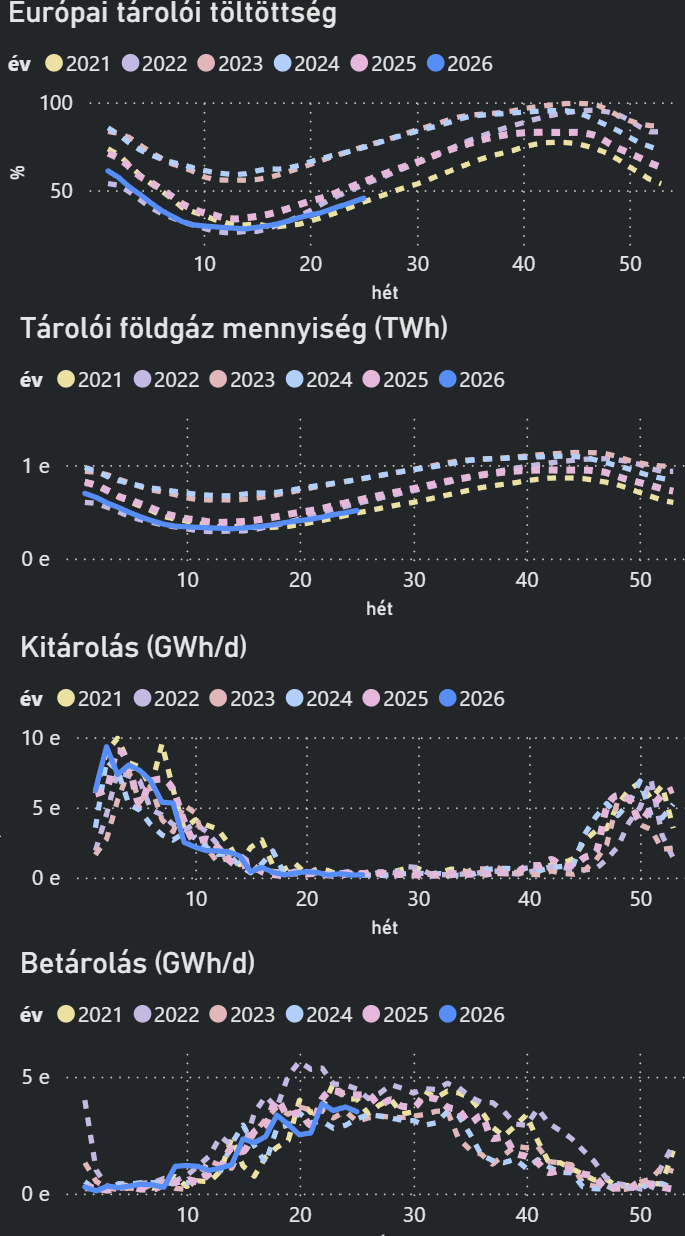

EURÓPAI GÁZTÁROLÓK

- Az Eurogas kedden arra kérte az Európai Bizottságot, hogy az energiaellátás-biztonsági keretrendszer szeptemberi felülvizsgálata során vizsgálja meg a stratégiai gázkészletek bevezetésének lehetőségét.

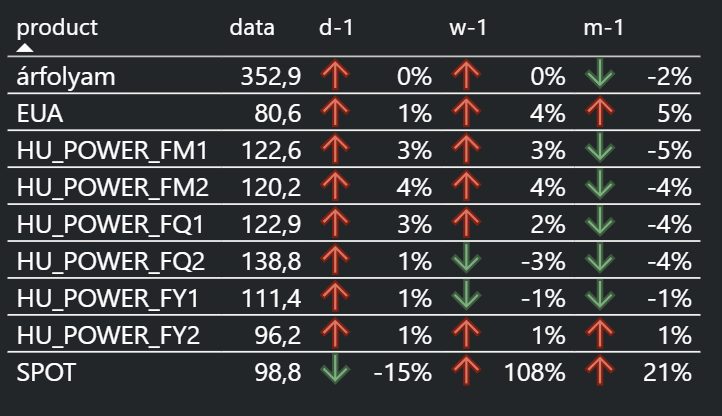

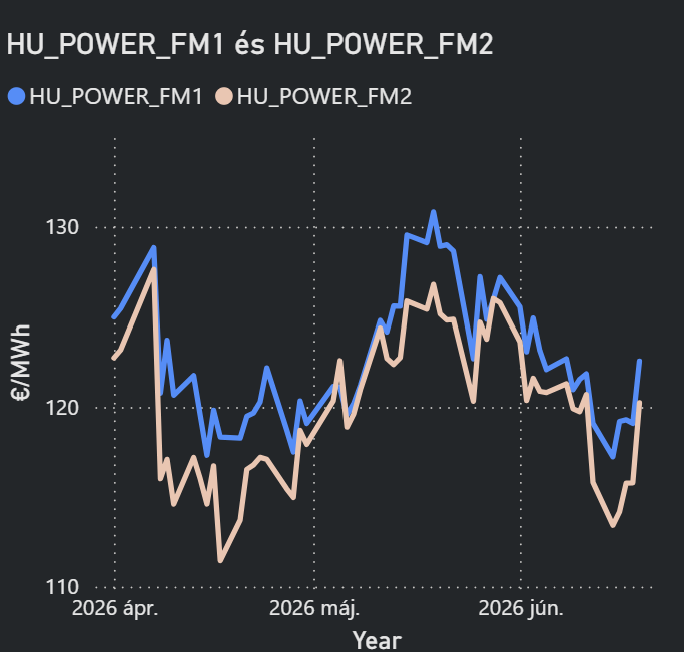

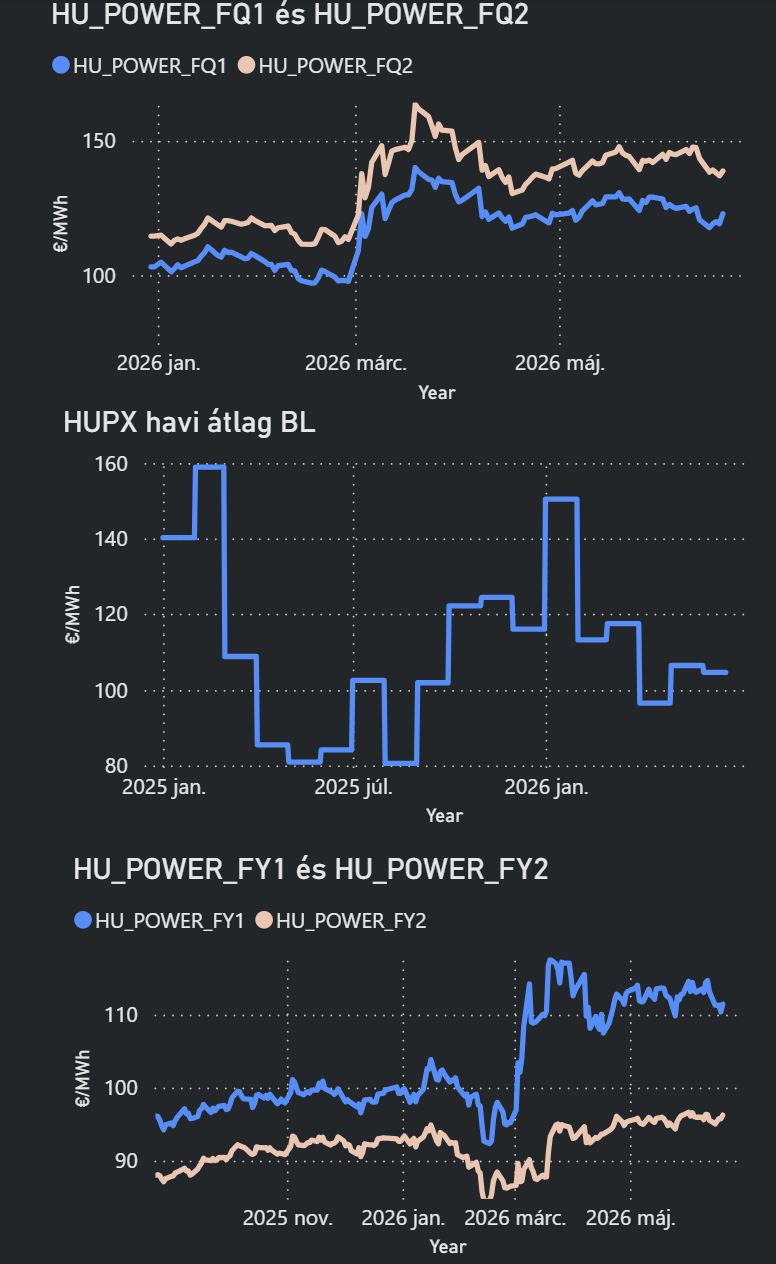

MAGYAR VILLAMOSENERGIA

- A júniusi HUPX aukción mérséklődtek a magyar villamosenergia-származási garanciák, miután a májusi aukción még több mint két éve nem látott csúcsot értek el.

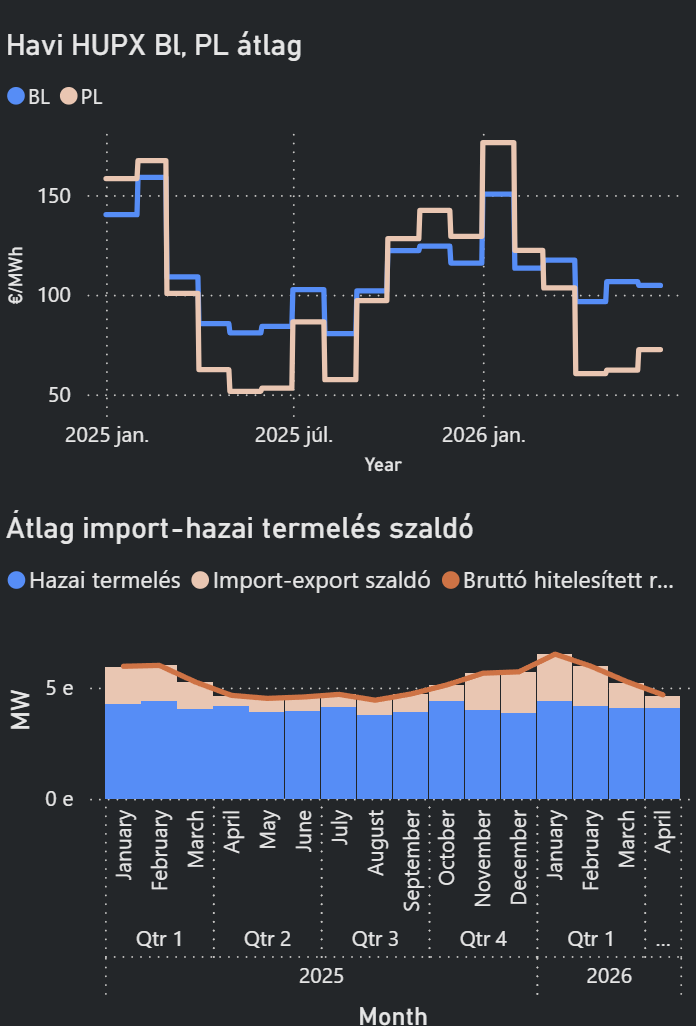

Az idei termeléshez kapcsolódó származási garanciák átlagosan 1,32 euró per megawattórás áron cseréltek gazdát, míg a 2025-ös termeléshez kapcsolódó termékek ennél alacsonyabb, 0,93 és 1,12 euró közötti árszinten forogtak. - Bulgária gyors akkumulátoros energiatároló-telepítése jelentősen növelte a román és bolgár spot villamosenergia-piac közötti árkülönbséget. A második negyedévben a bolgár spot ár átlagosan 5,80 euró/MWh-val volt alacsonyabb a román árnál, szemben az egy évvel korábbi 0,80 euró/MWh különbséggel.

A piaci szereplők szerint a folyamatot az is erősítette, hogy nőtt az olcsó görög napenergia-export Bulgáriába, miközben az akkumulátoros tárolók egyre nagyobb szerepet játszanak.

A hatás különösen az esti csúcsidőszakban volt látványos, amikor az akkumulátorok jellemzően kisütnek. Ebben az időszakban az átlagos árkülönbség 1 euró/MWh-ról 21 euró/MWh-ra emelkedett.

SPOT PIAC

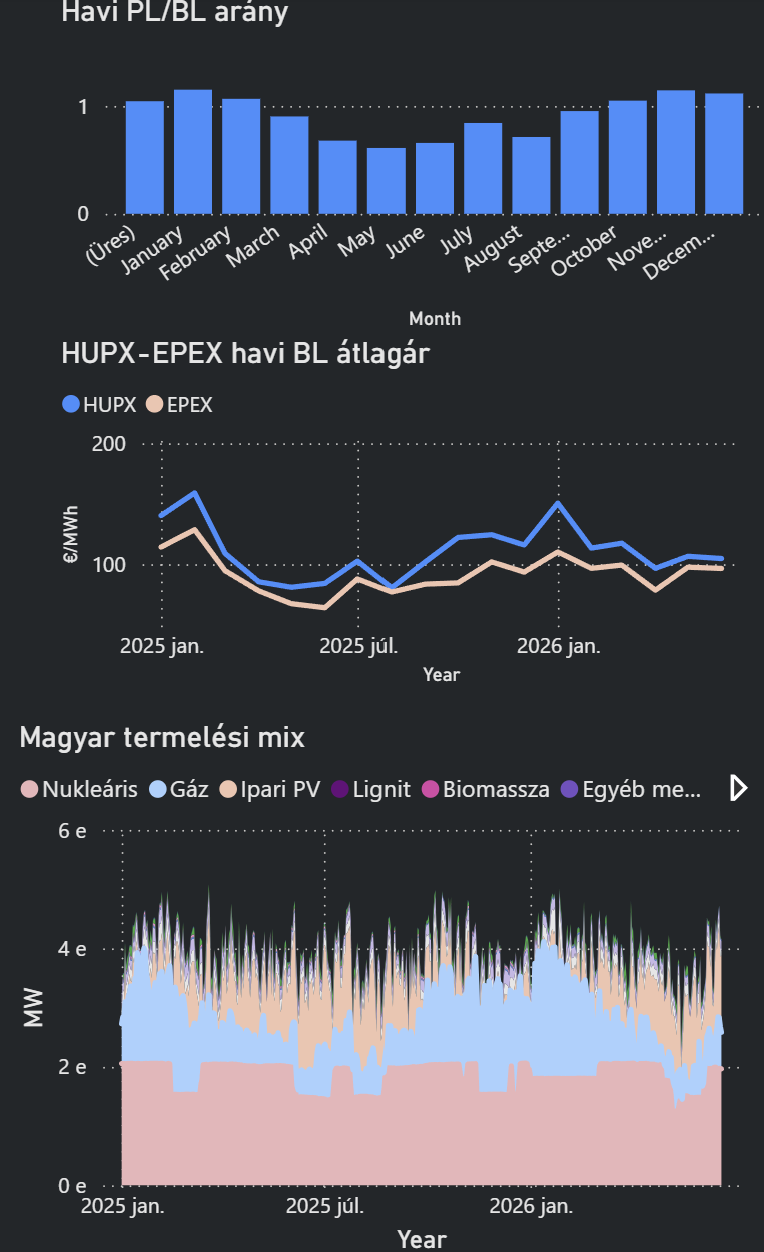

HUPX YTD BL: 115 EUR/MWh

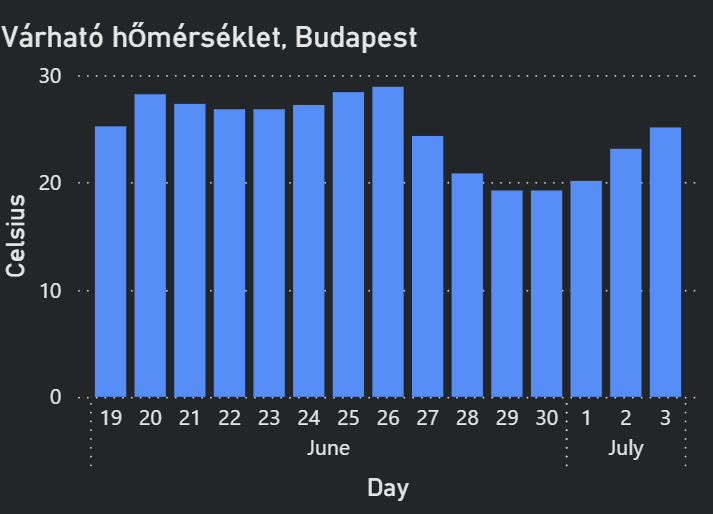

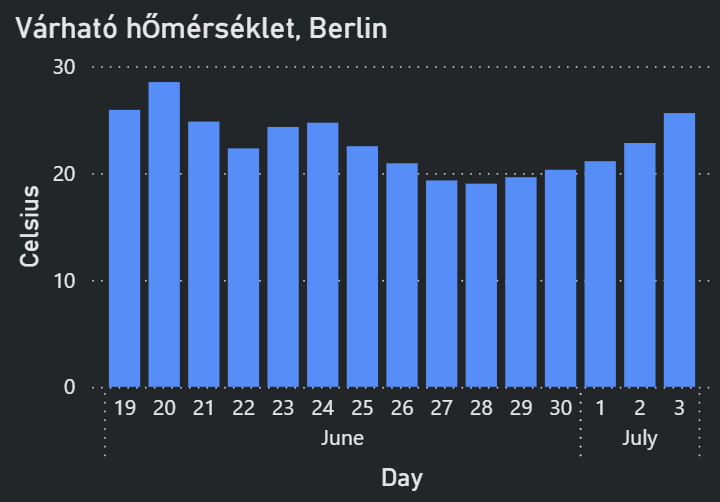

- A Montel EQ adatai szerint Franciaországban a hőmérséklet ezen a héten átlagosan 6 °C-kal, jövő héten pedig 9 °C-kal haladja meg a normál értéket.

- A közeli lejáratokon az árak emelkedtek a jövő hétre várt hőhullám előtti megnövekedett hűtési célú villamosenergia-kereslet és a csökkenő megújuló termelés miatt.

- Az ICIS szerint a francia téli áramár-spread arra utal, hogy a piac nukleáris kiesési kockázatot és időjárási bizonytalanságot áraz.

- Az EDF figyelmeztetett arra, hogy várhatóan termeléscsökkentésre lesz szükség a 3,6 GW-os Bugey atomerőműben jövő keddtől, a 2,6 GW-os Golfech atomerőműben jövő szerdától, valamint a 3,6 GW-os Blayais atomerőműben szintén jövő szerdától. A 2,7 GW-os St Alban erőműnél szerdától várható termelés csökkentés.

EGYÉB FUNDAMENTUMOK, HÍREK

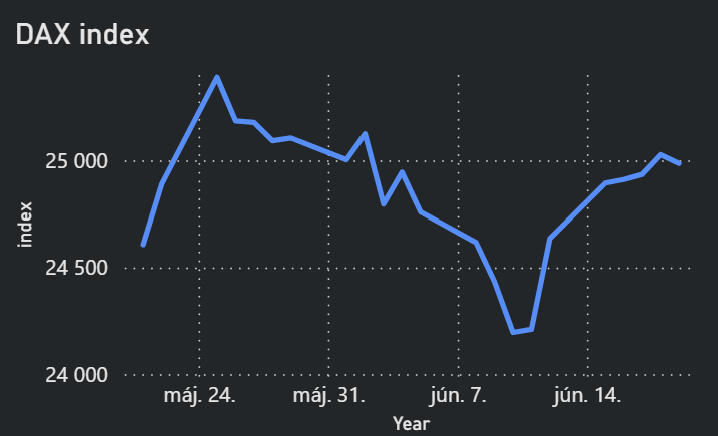

DAX INDEX:

EUA:

- Az irányadó európai szén-dioxid-kvótaárak csütörtökön február óta a legmagasabb szintjeik közelébe emelkedtek, mivel az amerikai–izraeli–iráni háború békés rendezésének kilátásai és a forró időjárás javították a piaci hangulatot. Emellett a szerdai opciós határidő szintén áremelő hatású volt.

- A piac figyelemmel követi azt is, hogy az EU és az Egyesült Királyság vezetői július 22-én újabb találkozót tartanak a kapcsolatok szorosabbá tételéről.

- Az EU ETS benchmarkok frissítése lazíthatja a karbonpiaci egyensúlyt, és nyomást gyakorolhat az EUA-árakra az elemzők szerint. A tagállami szakértők már jóváhagyták a változásokat, az Európai Bizottság pedig a következő napokban fogadhatja el az új szabályokat. A frissített benchmarkok 2030-ig körülbelül 22 millió tonnával növelhetik az EU ETS kínálati egyenlegét. Egy külön javaslat a részletesebb, ágazatspecifikus fallback benchmarkokról további 20-25 millió tonnát adhat hozzá ugyanebben az időszakban.

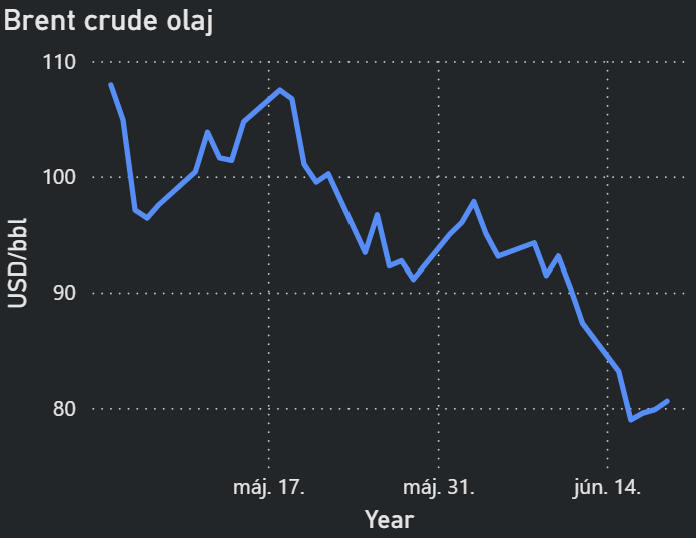

OLAJ:

- A bearish hangulatot tovább erősítette, hogy a Nemzetközi Energiaügynökség szerdán arra figyelmeztetett, hogy jövőre „jelentős túlkínálat” alakulhat ki a piacon.

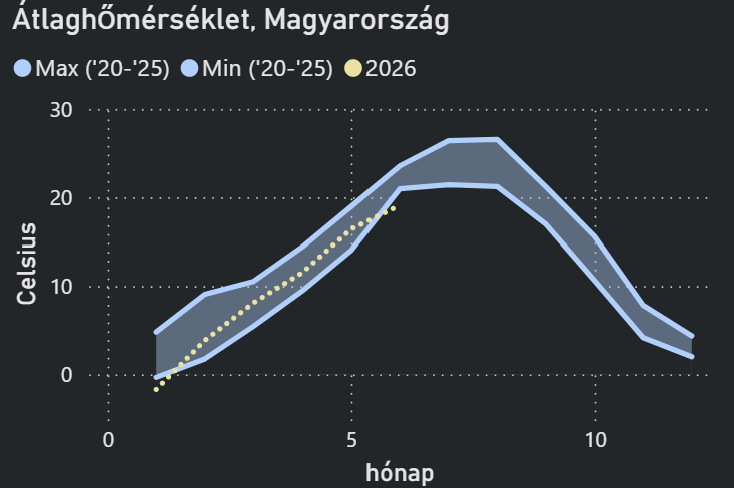

METEOROLÓGIA:

2026.06.22