Greenergy Market Heti Energiapiaci Hírlevél

EURÓPAI GÁZPIAC

Bullish

- Az Egyesült Államok és Irán pénteken jelezte, hogy közel állnak egy olyan megállapodáshoz, amely véget vethet a háborúnak. Egy magas rangú amerikai tisztviselő szerint a felek már megállapodtak a szövegben, és Washington arra számít, hogy a következő napokban aláírhatják az első egyezséget. Az iráni külügyminiszter ugyanakkor hangsúlyozta, hogy a megállapodás még változhat. Néhány órával később azonban amerikai erők több iráni támadó drónt lőttek le, amelyek a Hormuzi-szoros felé tartottak. Izrael azonban nem vett részt a tárgyalásokban.

- A Reuters értesülései szerint az Egyesült Arab Emírségek és Irán között olyan háttérmegállapodás körvonalazódik, amelynek keretében több milliárd dollárnyi iráni forrás válhat ismét hozzáférhetővé. A kezdeményezés jól mutatja, hogy a hónapok óta tartó amerikai–iráni konfliktus és a Hormuzi-szoros körüli feszültségek után a térség szereplői egyre inkább a politikai és gazdasági rendezés felé mozdulnak el.

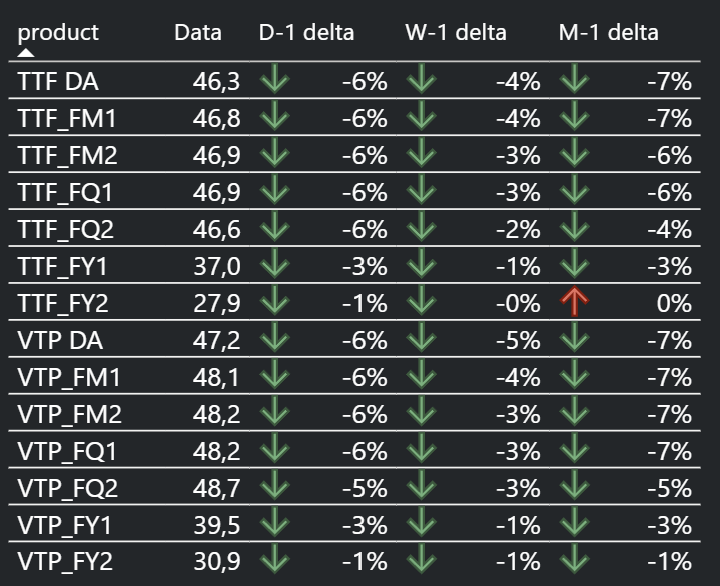

- A gázárak pénteken mintegy 4%-kal csökkentek. Ugyanakkor továbbra is korlátozottnak látja a gázárak további csökkenési lehetőségét még egy békemegállapodás esetén is, az európai alacsony készletszintek és az ázsiai LNG kereslet növekedése miatt.

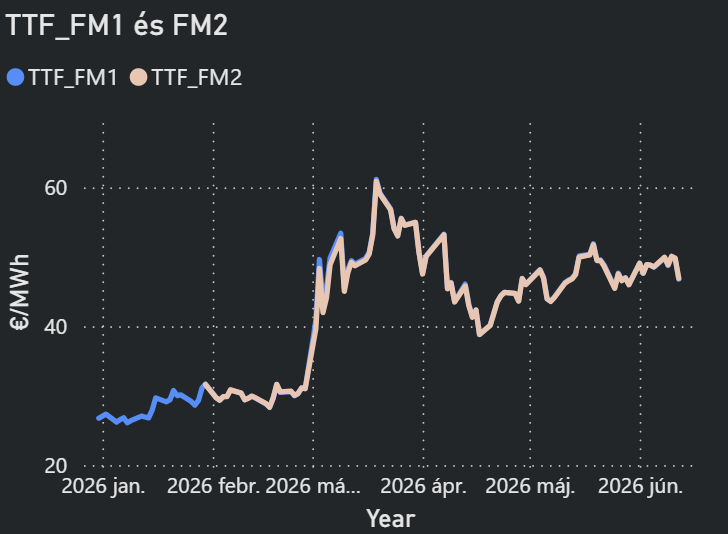

- Emelkedtek a gázárak csütörtökön, miután Trump elnök nyilatkozatában azt mondta, hogy az Egyesült Államok „nagyon keményen” támadhatja Iránt, és később akár az iráni energiainfrastruktúra feletti ellenőrzést is átveheti. A front havi TTF 50.12 euró megawattóránkénti szinten forgott.

- Az árakat emellett az alacsony európai gáztárolói készletszintek, az erősödő ázsiai LNG-kereslet és az ausztrál Ichthys LNG-üzemben zajló sztrájk is támogatja.

- Kedden gyengültek az európai energiapiacok, miután Irán és Izrael ideiglenesen megállapodott a támadások szüneteltetéséről. A front havi TTF 48.77 euró megawattóránkénti szintre csökkent.

- A TTF front havi kontraktus hétfőn napközben elérte az 51,49 euró/MWh csúcsot, amely május 20 óta a legmagasabb szint volt. Az árak azt követően emelkedtek, hogy Izrael és Irán rakétacsapásokat váltott egymással, ami rontotta egy olyan közel-keleti békemegállapodás reményét, amely újra megnyithatná a Hormuzi-szorost.

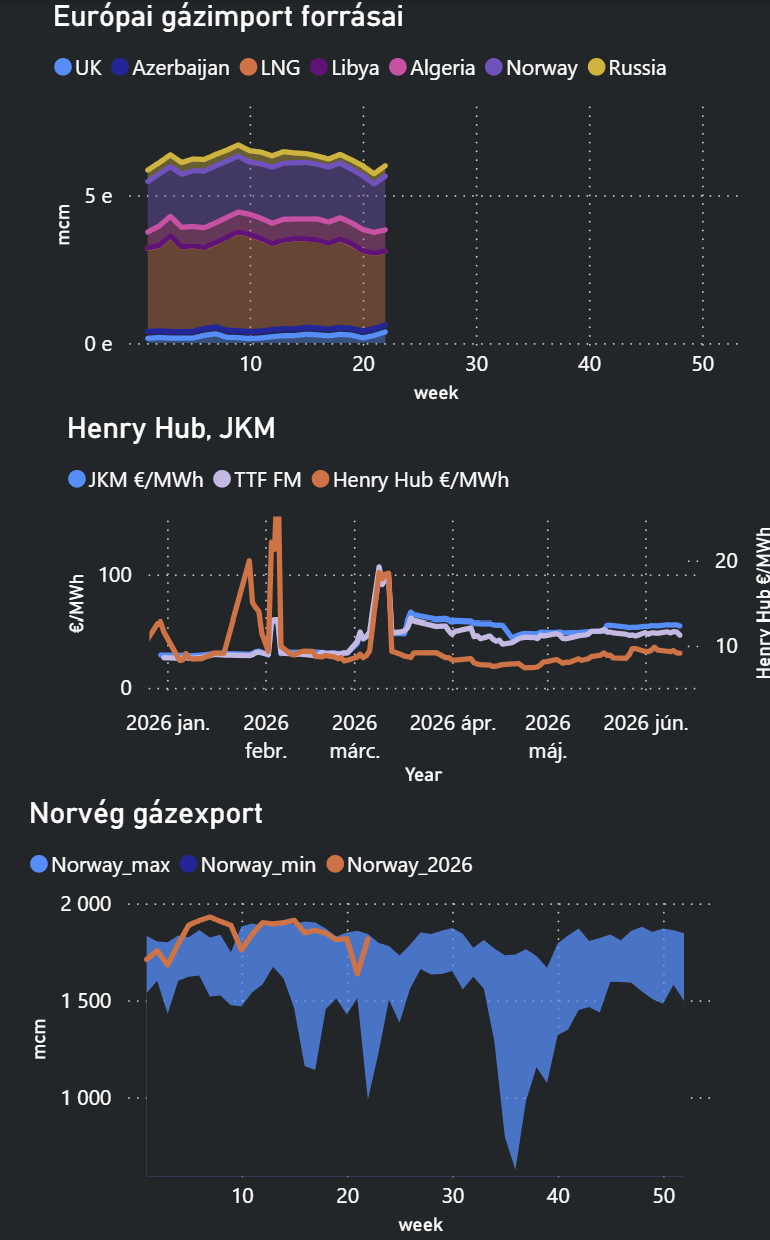

EURÓPAI GÁZIMPORT

LNG: 49,56 EUR/MWh

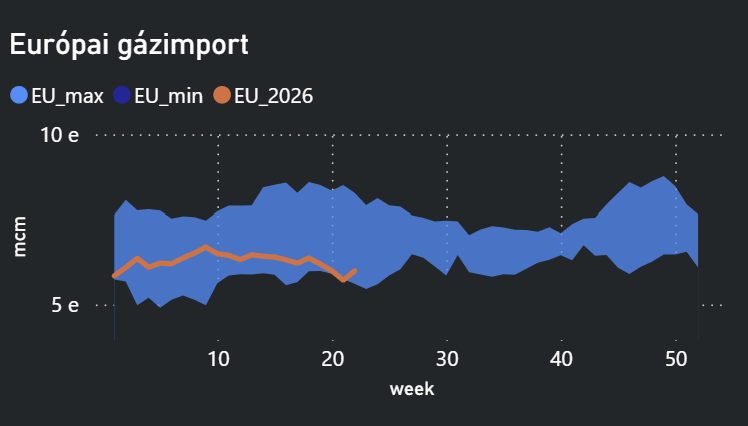

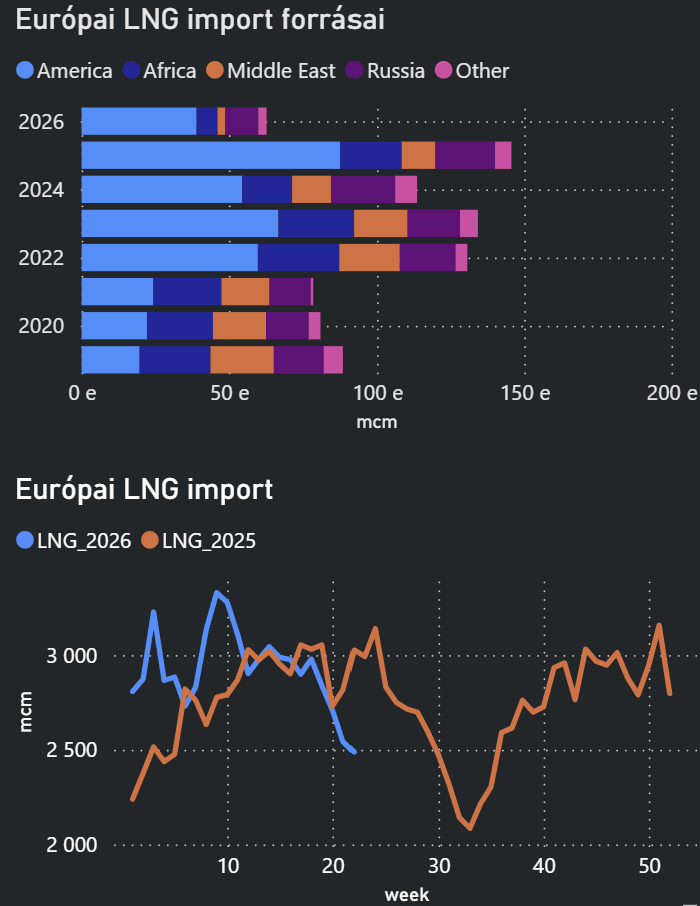

- Európa LNG importja az elmúlt héten mintegy 10%-kal emelkedett az előző héthez képest, amit elsősorban a növekvő amerikai export és több európai visszagázosító terminál karbantartásának befejezése támogatott.

Több európai LNG terminálnál befejeződtek a karbantartások, ami lehetővé tette több LNG szállítmány fogadását. Ez különösen Spanyolországban volt látványos

A következő hetekben ugyanakkor az amerikai LNG szállítások mérséklődhetnek. A Kpler szerint ennek oka több amerikai LNG létesítmény karbantartása. A nyár során várhatóan fokozódik a verseny Európa és Ázsia között a rugalmasan átirányítható amerikai LNG szállítmányokért. - A CREA szerint májusban 18 havi csúcsra emelkedett az orosz Yamal terminál LNG-exportja. A létesítményből 1.9 millió tonna LNG-t indítottak útnak, ami nagyjából 2.45 milliárd köbméter földgáznak felel meg.

Az EU orosz LNG-importja szintén nőtt, havi alapon 4%-kal, közel 1.7 millió tonnára. Ez körülbelül 2.14 milliárd köbméternek felel meg. A növekedést főként Spanyolország hajtotta, amely megduplázta az orosz gázbeszerzését. A Rystad Energy szerint az EU-nak felül kellhet vizsgálnia azt a tervét, hogy jövő év végéig teljesen kivezeti az orosz gázimportot. - A litvániai Klaipėda LNG Terminal hosszú távon is erős kihasználtságot mutat: a kapacitás mintegy 75%-át már 2044-ig lekötötték, és 2032-ig gyakorlatilag teljesen lefoglalták a rendelkezésre álló mennyiséget a magas regionális LNG-kereslet miatt.

- Az Egyesült Államok energiaügyi minisztere szerint a Hormuzi-szoros hajóforgalma érdemben emelkedik az 1-2 héttel ezelőtti szintekhez képest. Egyes hajók már újra áthaladnak a szoroson, gyakran kikapcsolt jeladókkal és éjszaka. Ez részleges javulást jelez, de még nem jelenti a normál kereskedelmi forgalom helyreállását.

A fő üzenet az, hogy még a háború lezárása után is hónapokba telhet, mire az energiaáramlások visszatérnek a megszokott szintre. - Görögország megduplázta hosszú távú amerikai LNG szerződésének mennyiségét évi 1,4 milliárd köbméterre.

FLOW: 273-323 avg mcm/d

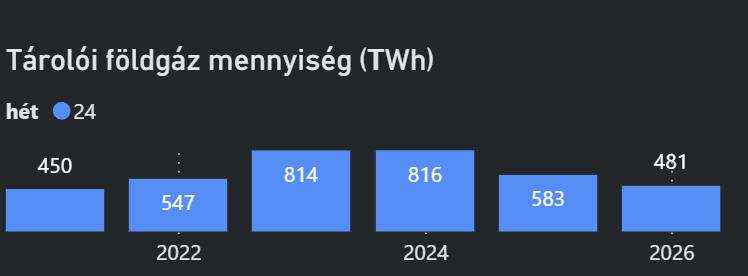

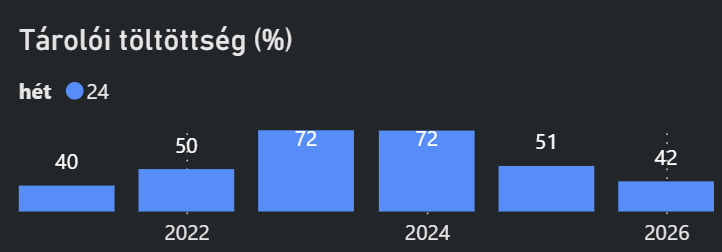

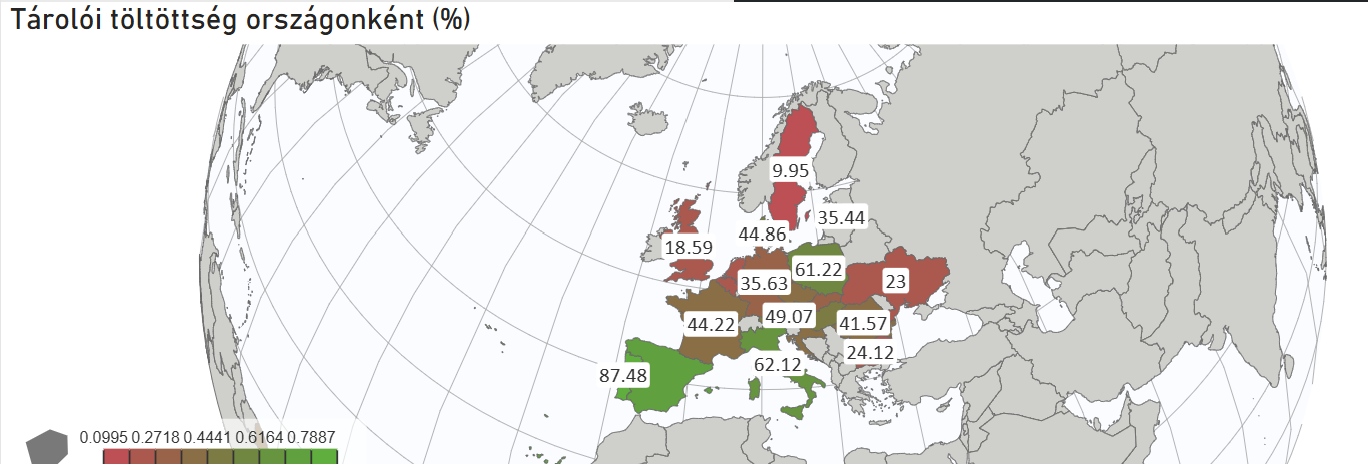

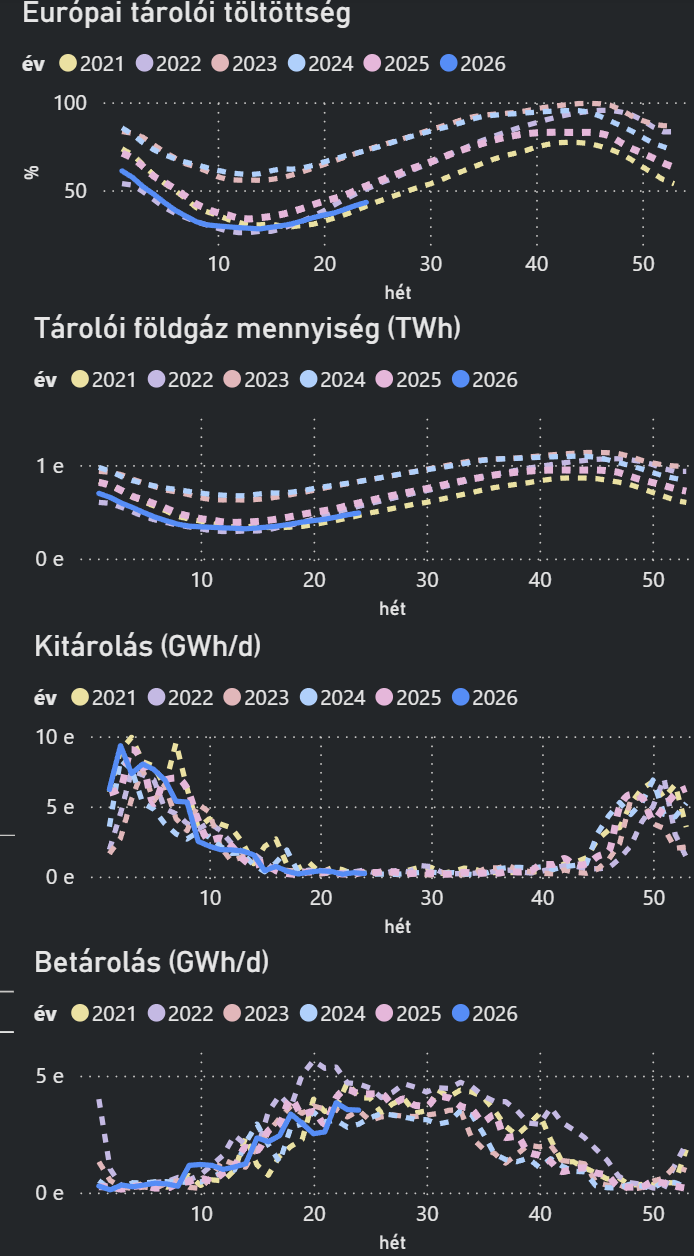

EURÓPAI GÁZTÁROLÓK

- Aggasztó a német tárolói helyzet: a tárolók 35%-on állnak. Ha augusztusig nem normalizálódnak a gázáramlások, nehéz lesz elérni a 70%-oz is a téli szezon kezdetére.

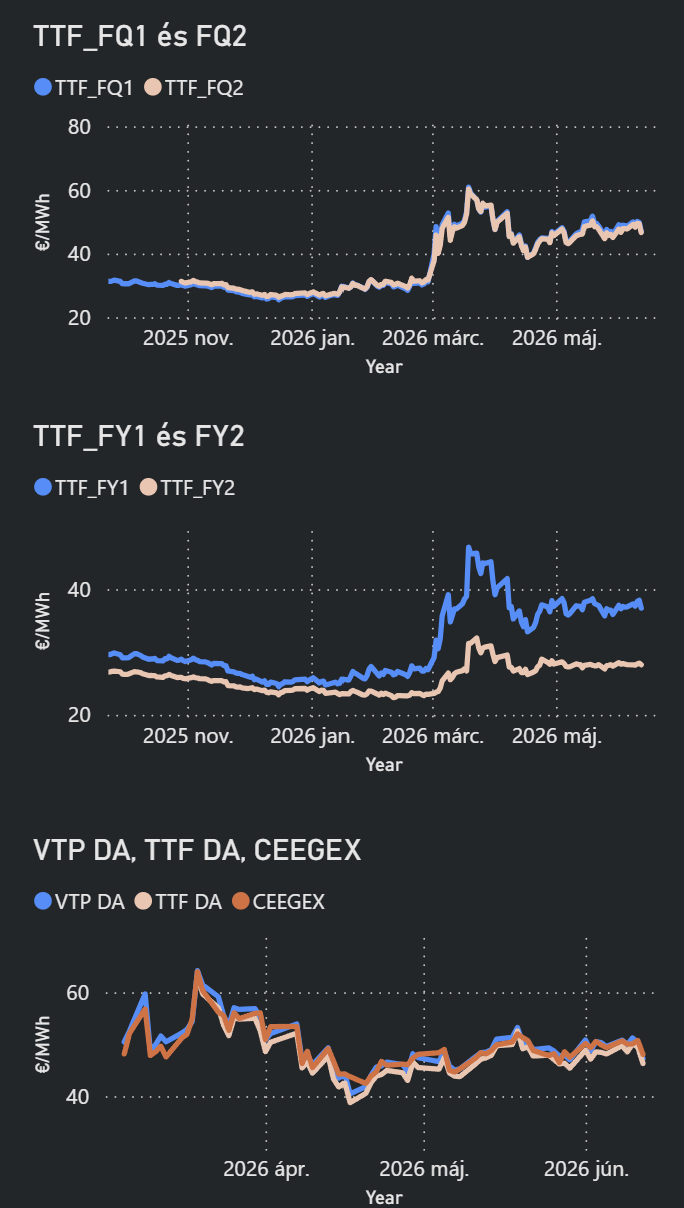

- Az ICIS alapforgatókönyve szerint az európai gáztárolók töltöttsége november elejére mindössze 81%-ot érhet el. Az elemzés szerint egy elhúzódó blokád a TTF gázárat 55–60 euró/MWh közé emelheti. A konfliktus gyors rendeződése esetén a TTF visszaeshet 40 euró/MWh körüli szintekre.

MAGYAR VILLAMOSENERGIA ÉS EUA

SPOT PIAC

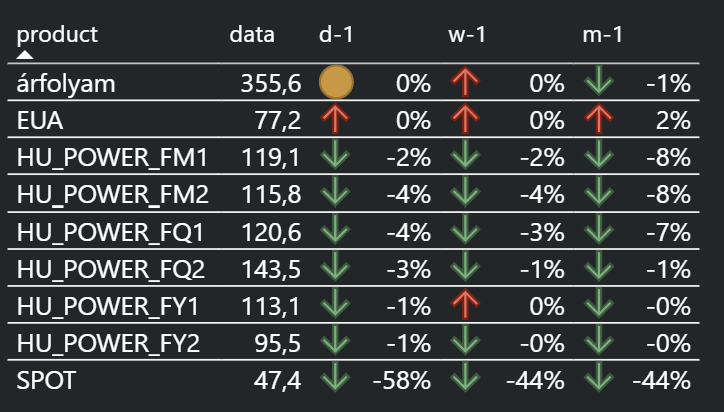

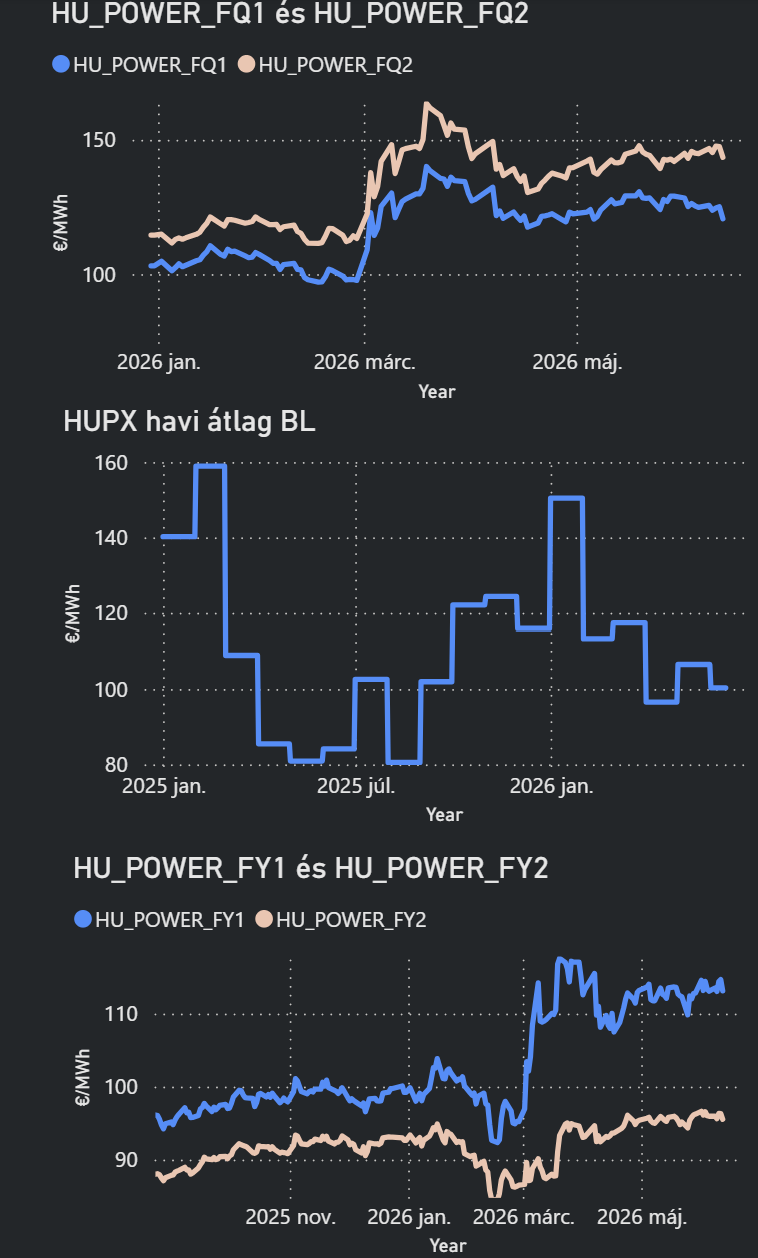

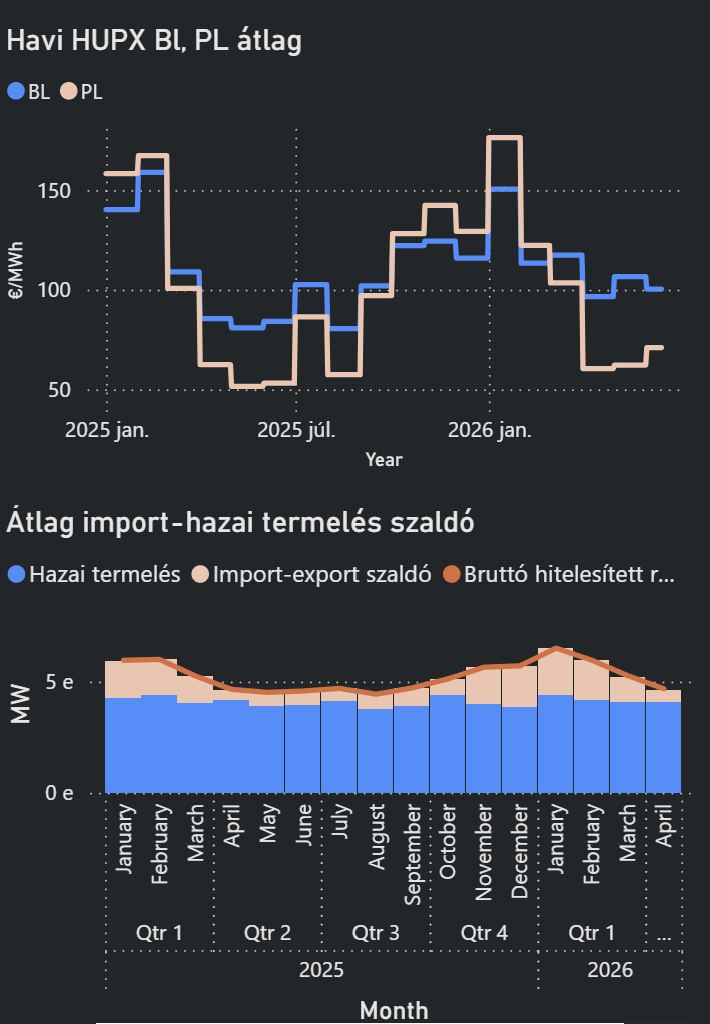

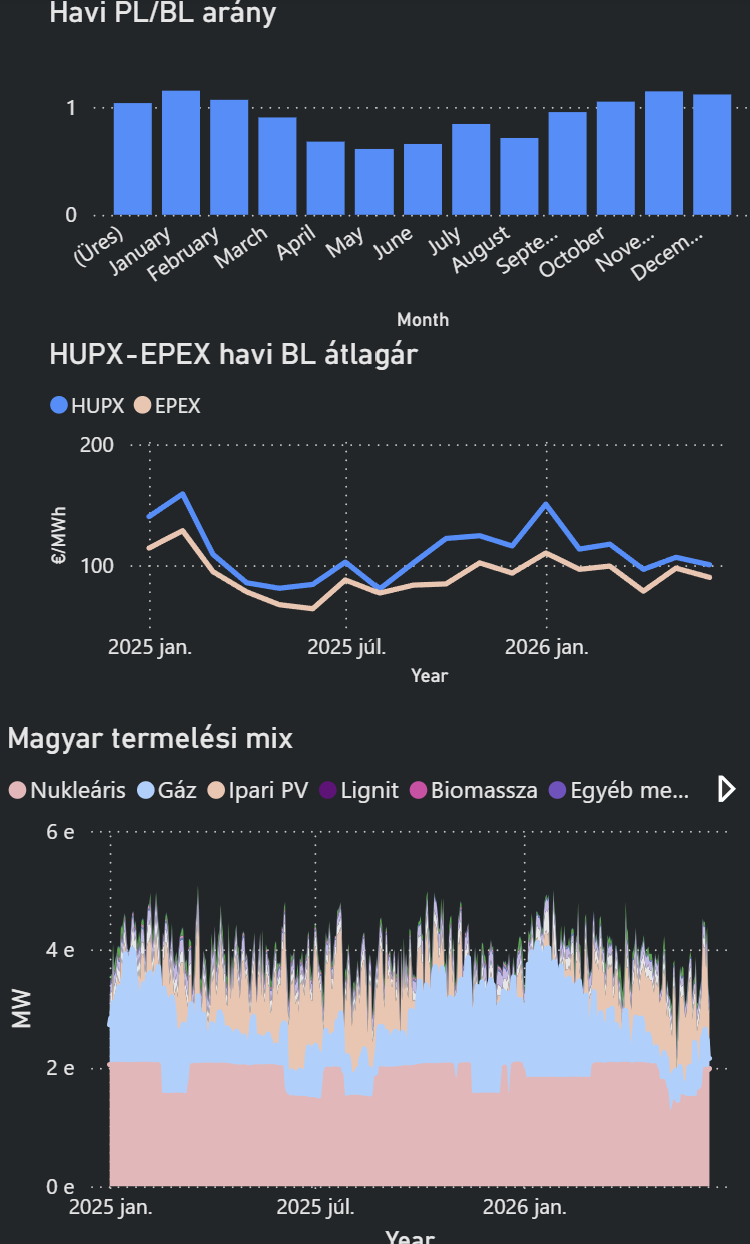

HUPX BL: 116 EUR/MWh

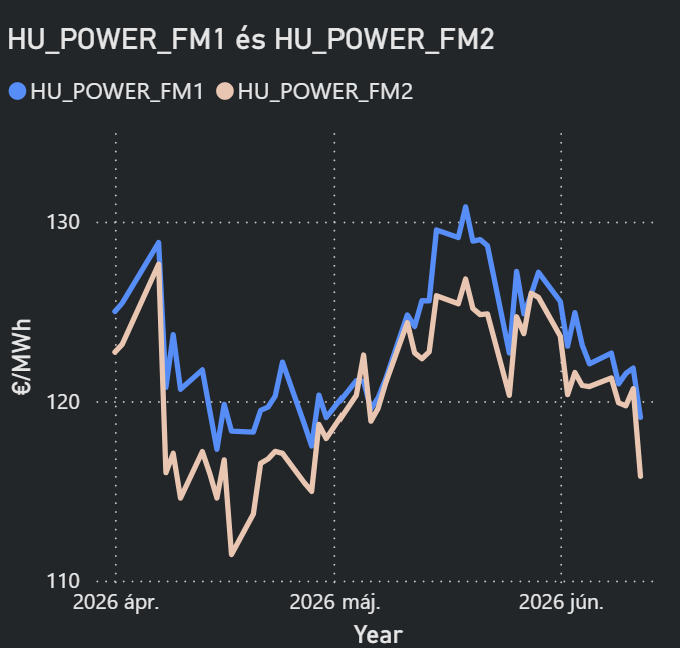

- A magyar frontheti villamosenergia-kontraktus ára az elmúlt egy hétben közel 8%-kal csökkent, 112,18 EUR/MWh szintről 103,50 EUR/MWh árszintre. Az áresés hátterében elsősorban a termelési oldal erősödése áll, különösen a nukleáris és a napenergia-kapacitások bővülése. Jelentős hatást gyakorolt a piacra, hogy Paks, összesen 480 MW teljesítményű blokkja egy hónapos tervezett karbantartás után visszakapcsolódott a hálózatra. Ezzel párhuzamosan Délkelet-Európában az átlagosnál magasabb napenergia-termelés alakult ki, ami tovább növelte a régió villamosenergia-kínálatát.

- A magyar energiaszabályozó jelentése szerint a napenergia termelés tavaly 16,5%-kal nőtt. Eközben a villamosenergia-fogyasztás is mérsékelt, 1,1%-os növekedést mutatott, ami a kereslet fokozatos élénkülésére utal.

- A lengyel Enea energetikai vállalat hat nappal meghosszabbította a 534 MW-os Kozienice 10-es blokk kiesését.

- Az EDF pénteken közölte, hogy a délkelet-franciaországi 2,7 GW-os St Alban atomerőműben jövő keddtől „valószínűleg” termeléskorlátozásokra lesz szükség a Rhône folyó magas vízhőmérséklete miatt.

EGYÉB FUNDAMENTUMOK, HÍREK

- Az AfA Strategic Perspectives elemzése szerint, ha az uniós gazdaság nagyjából fele villamos energiára állna át, az 2040 előtt akár 70%-kal is csökkenthetné a gázkeresletet.

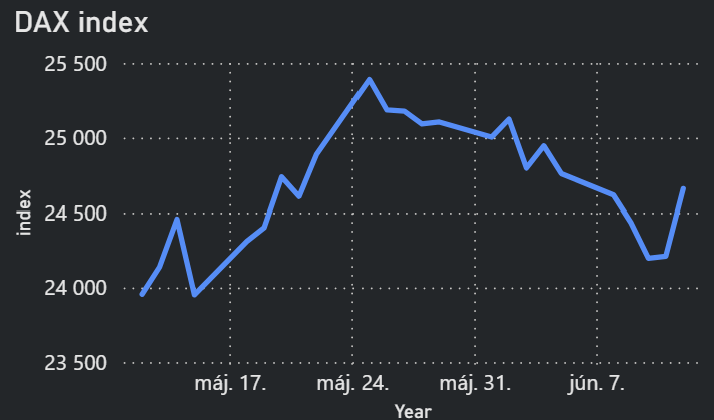

DAX INDEX:

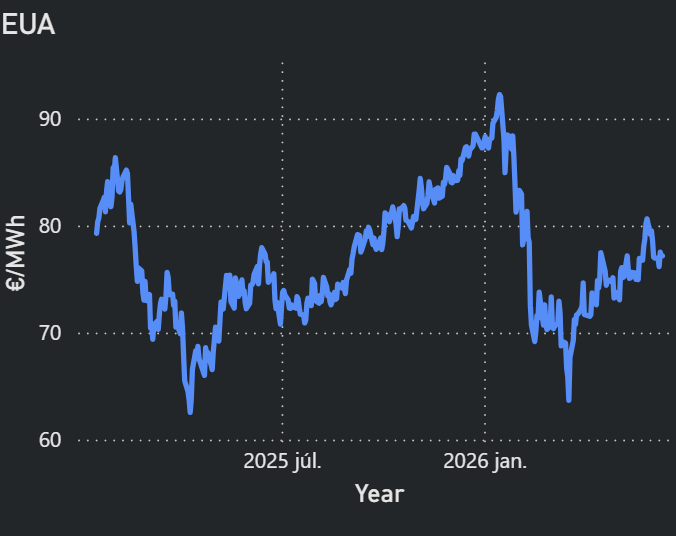

EUA:

- „Az EUA piac jelenleg semleges sávban ragadt” – mondta Henry Lush, a Veyt szén-dioxid-piaci elemzője, hozzátéve, hogy a piacot egyelőre főként technikai tényezők mozgatják.

Véleménye szerint jövő héten sem várható jelentős változás. - Potenciális ármozgató tényező lehet hétfőn az Európai Bizottság klímaváltozási bizottságának hétfői szavazása az ipari szektor ingyenes kibocsátási egységeinek kiosztásához kapcsolódó benchmarkokról. Ez akkor válhat különösen fontossá, ha a tagok nem támogatják a Bizottság azon javaslatát, amely szerint az ipar a 2026–2030-as időszakban a kibocsátásainak nagyjából 75%-ára kaphatna ingyenes kvótát, szemben a 2021–2025 közötti időszak mintegy 85%-os szintjével.Az EU tárgyalói megállapodástervezetet értek el az ETS2 árainak stabilizálásáról. Az új karbonpiac 2028-ban indulna, és az épületekre, valamint a közlekedésre vonatkozna. A cél a likviditás javítása, a volatilitás csökkentése és a market stability reserve rugalmasabb működtetése. Ha az ETS2 ára 45 euró tonnánkénti CO2-egyenérték fölé emelkedik, a rendszer 20 millió helyett 40 millió kvótát engedhetne vissza a piacra.

- A szén-dioxid-kvóta ára hétfő délután visszakapaszkodott a kereskedés során elért kéthetes mélypontról egy technikai korrekciónak köszönhetően, ugyanakkor a piaci hangulat továbbra is „ideges” maradt a júliusban esedékes EU ETS felülvizsgálat előtt.

- A javasolt ETS változtatások között szerepelhet az ipari szektor számára biztosított ingyenes kvóták fokozatos kivezetésének lassítása, valamint a kibocsátási plafon éves csökkentésének módosítása annak érdekében, hogy 2040 után is maradjon kibocsátási lehetőség, enyhítve az ipart terhelő energia- és karbonköltségeket.

- Az uniós pénzügyminiszterek támogatják, hogy az EU széndioxid határkiigazítási mechanizmusának tervezett módosításai között szerepeljen egy rendkívüli, ideiglenes mentességi klauzula bizonyos termékek számára – közölték pénteken. A klauzula olyan esetekben lenne alkalmazható, amikor „súlyos és előre nem látható körülmények jelentős károkat okoznak a belső piacnak”.

OLAJ:

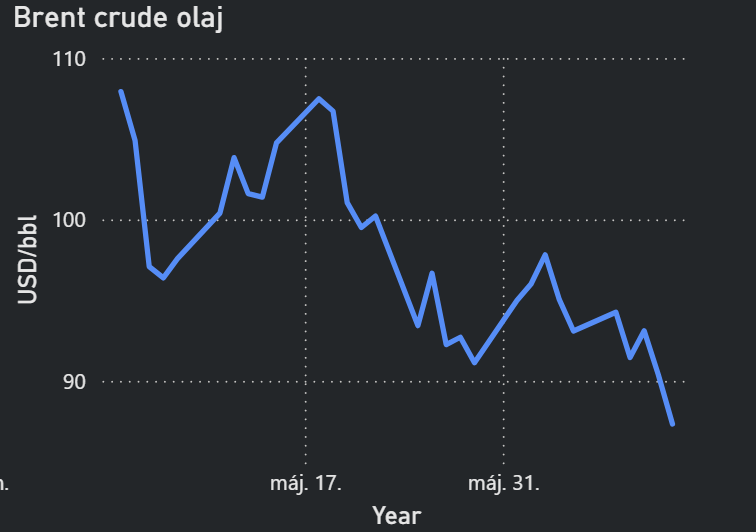

- Egy svájci energiakereskedő szerint jelenleg a kínai vízerőművi termelés alakulása az egyik legnagyobb árkockázat a szénpiacon.

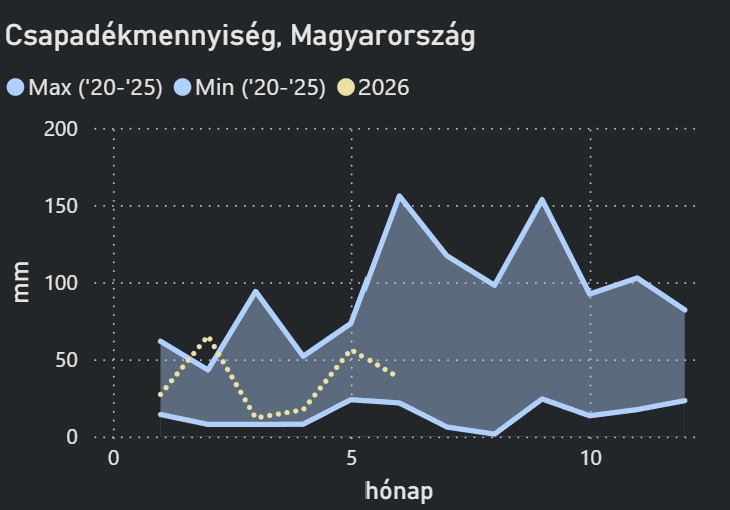

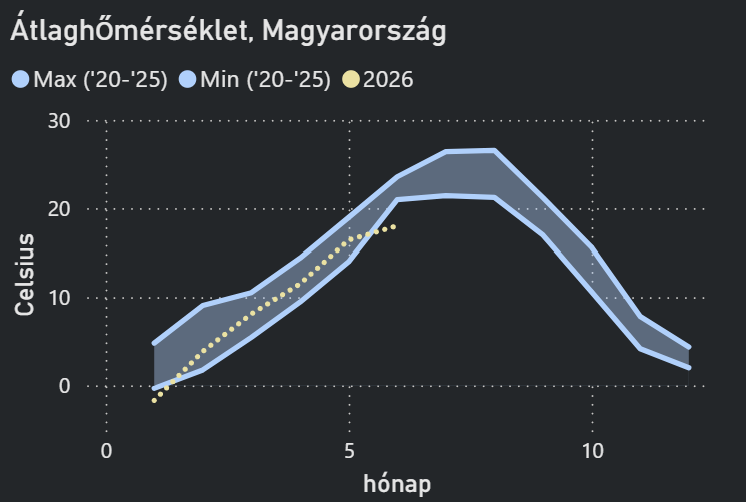

METEOROLÓGIA:

2026.06.15