Greenergy Market Heti Energiapiaci Hírlevél

EURÓPAI GÁZPIAC

Bullish

- Az európai irányadó gázárak péntek délután tovább emelkedtek, és háromhetes csúcson maradtak, miután az amerikai–iráni béketörekvések megtorpanása, valamint egy újabb hőhullám előrejelzése támogatta a piaci hangulatot.

- A piac különösen érzékennyé vált Teherán hatnapos hivatalos gyászidőszaka és temetési ceremóniái miatt, amelyeket a meggyilkolt korábbi legfelsőbb vezető, Ali Hamenei ajatollah emlékére tartanak. Az iráni politikai és katonai vezetők figyelmeztették az Egyesült Államokat és Izraelt, hogy ne indítsanak támadást Irán ellen a szombaton kezdődő és csütörtökig tartó temetési események alatt. A CNN értesülései szerint az Egyesült Államok és Irán közötti közvetett tárgyalások csak a temetés után folytatódhatnak katari közvetítéssel.

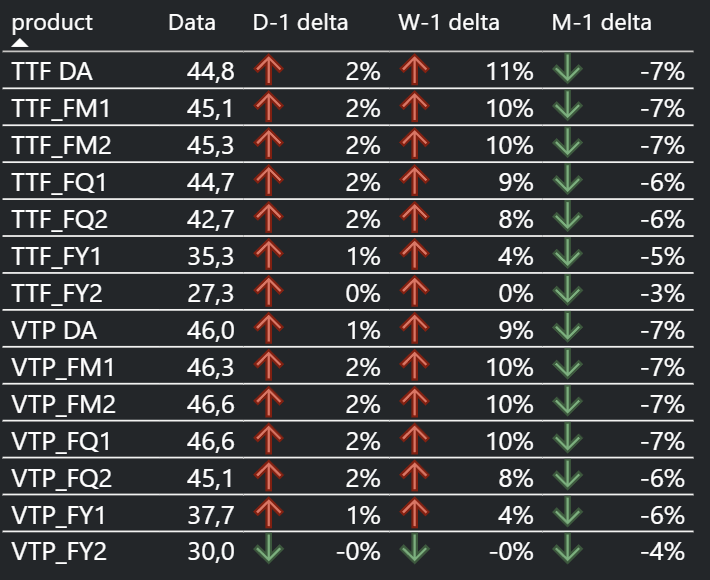

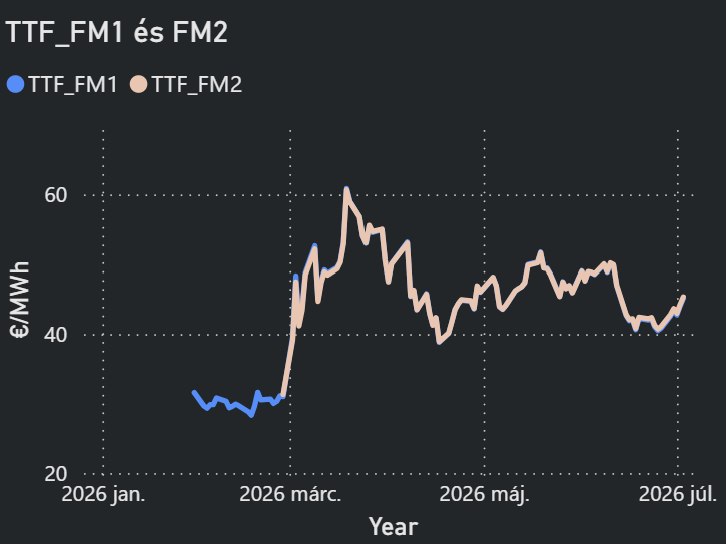

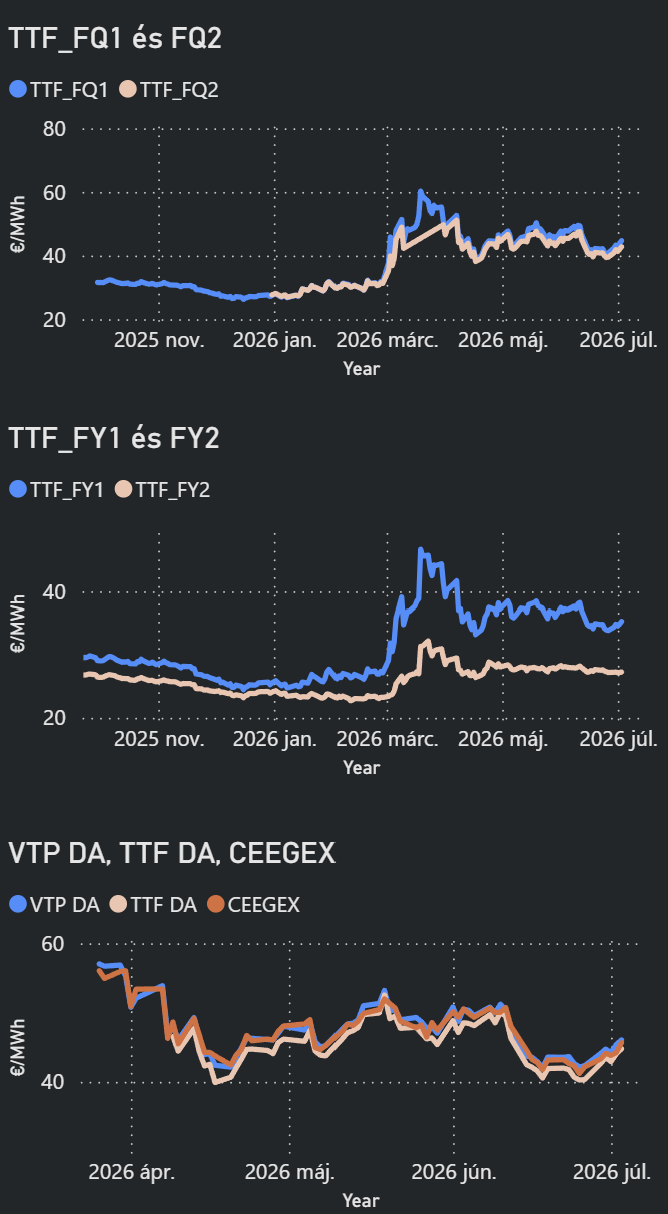

- A TTF front havi kontraktus a héten 43–45 EUR/MWh körüli sávban mozgott, vagyis a piac visszaépített egy jelentős kockázati prémiumot.

- A fő árfelhajtó tényező az USA–Irán béketárgyalások bizonytalansága volt: bár volt előzetes megállapodási keret, a piac szerint a tényleges előrelépés lassú és törékeny.

- A Hormuzi-szoros továbbra is kulcskockázat, mert a globális olaj- és LNG-forgalom jelentős része ezen halad át; a hajóforgalom ugyan javult, de nem normalizálódott teljesen.

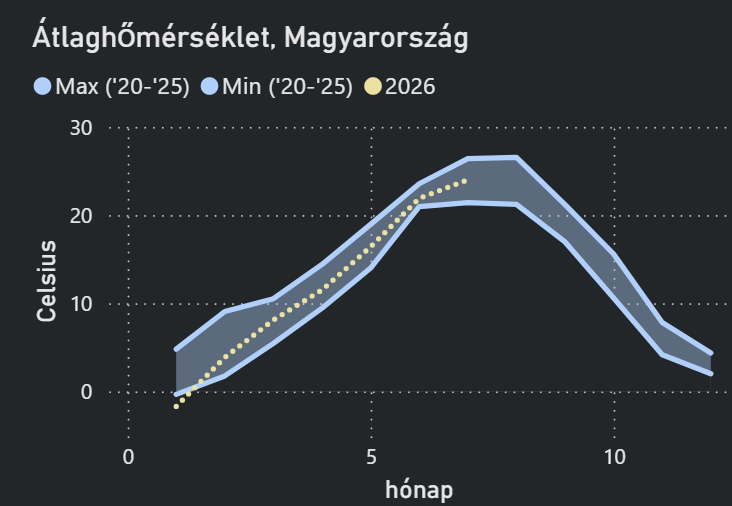

- A következő európai hőhullám előrejelzése további támaszt adott a gázáraknak, mivel a magasabb hűtési igény növelheti a villamosenergia-termeléshez szükséges gázfelhasználást.

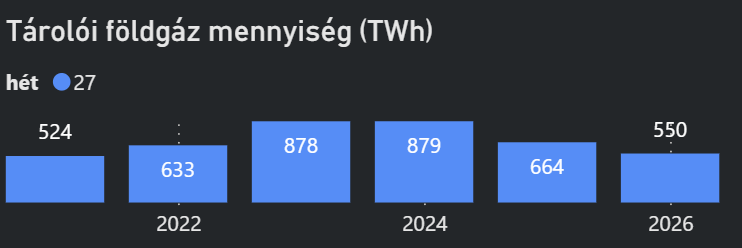

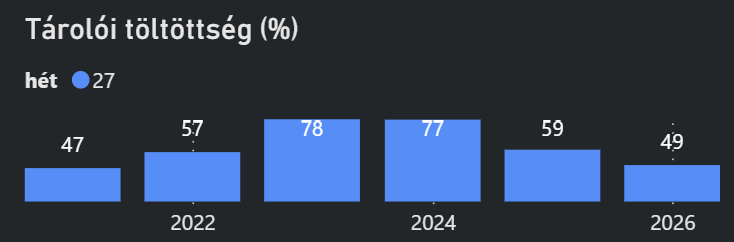

A gázpiac szorosan kapcsolódott az áramárakhoz: ha a hőség miatt nő a kereslet és csökken a nukleáris/hydro kínálat, akkor a gázerőművek szerepe nőhet. - A piac érzékenységét növelte, hogy az EU gáztárolói töltöttsége alacsonyabb volt a szokásosnál.

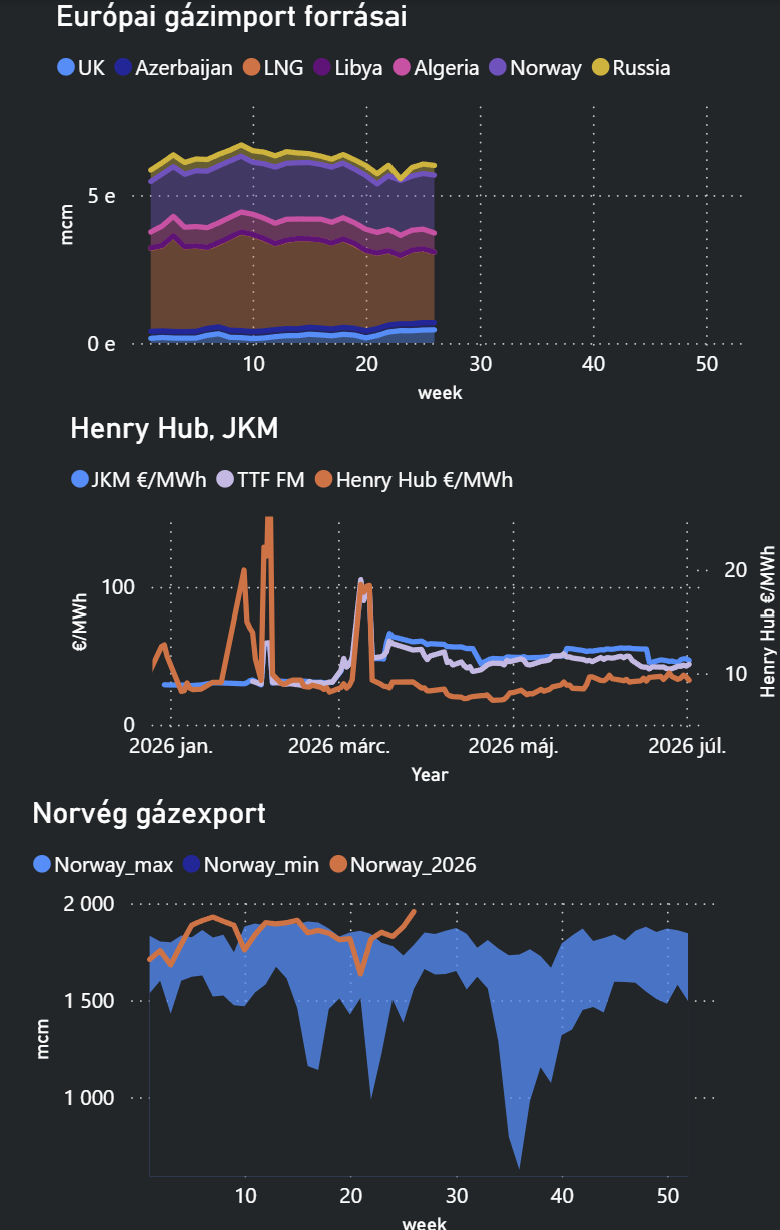

EURÓPAI GÁZIMPORT

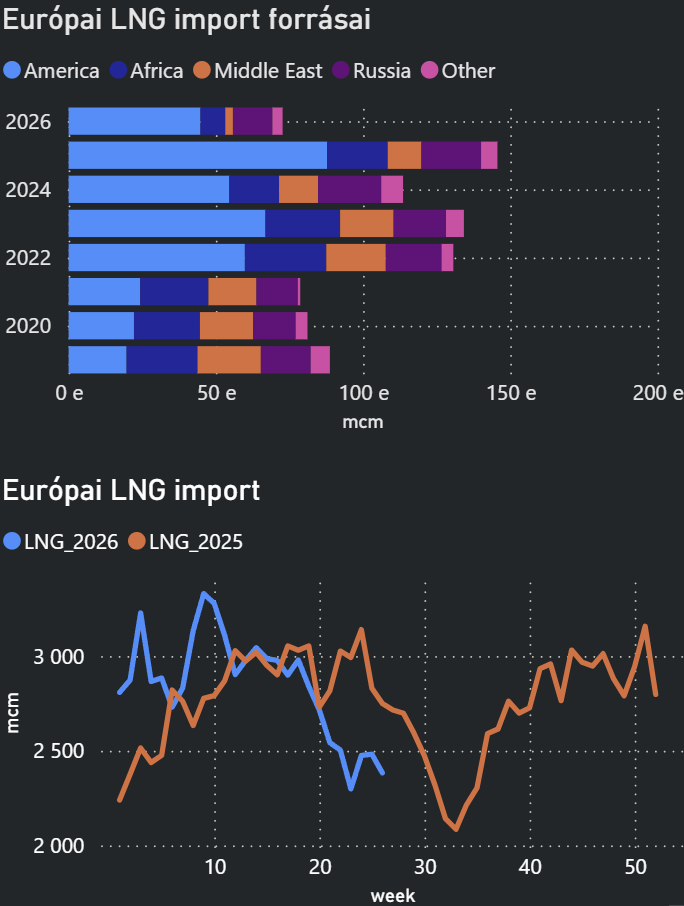

LNG: 45,95 EUR/MWh

- A hírek szerint a katari LNG-hajók egy része újra mozgásba lendült, de a normalizáció még messze nem volt teljes.

- A piac korábban gyorsabb visszatérésre számított, de a QatarEnergy force majeure meghosszabbítása lehűtötte az optimizmust.

- Az elemzők szerint Katar Ras Laffan LNG-termelésének teljes felfuttatása késhet, mert ehhez stabil és kiszámítható tankerforgalom kell.

- A JKM, vagyis az ázsiai LNG benchmark, 16 USD/MMBtu körülire emelkedett.

- Ázsiában a magasabb japán hűtési kereslet, a dél-koreai készletfeltöltés és a gyengébb kínai belföldi gáztermelés támogatta az LNG-árakat.

- Az erősebb hűtési igény és a gyengébb vízerőművi termelés kombinációja erős, áremelő LNG-keresleti impulzust hoz létre.

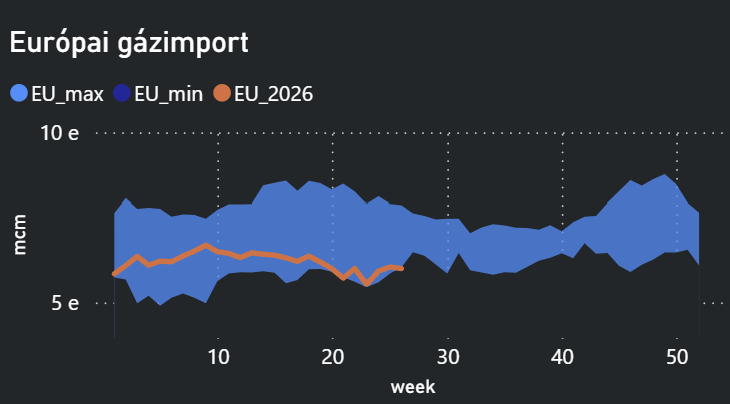

FLOW: 330-343 avg mcm/d

- Rövid távon az Oseberg-karbantartás csökkentette a norvég flow-t.

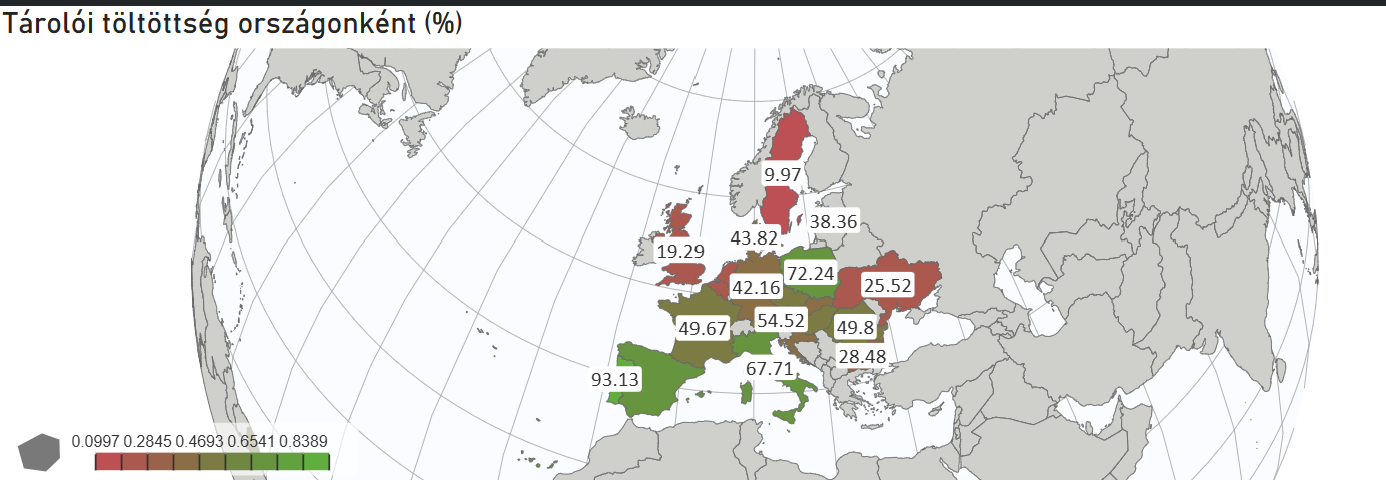

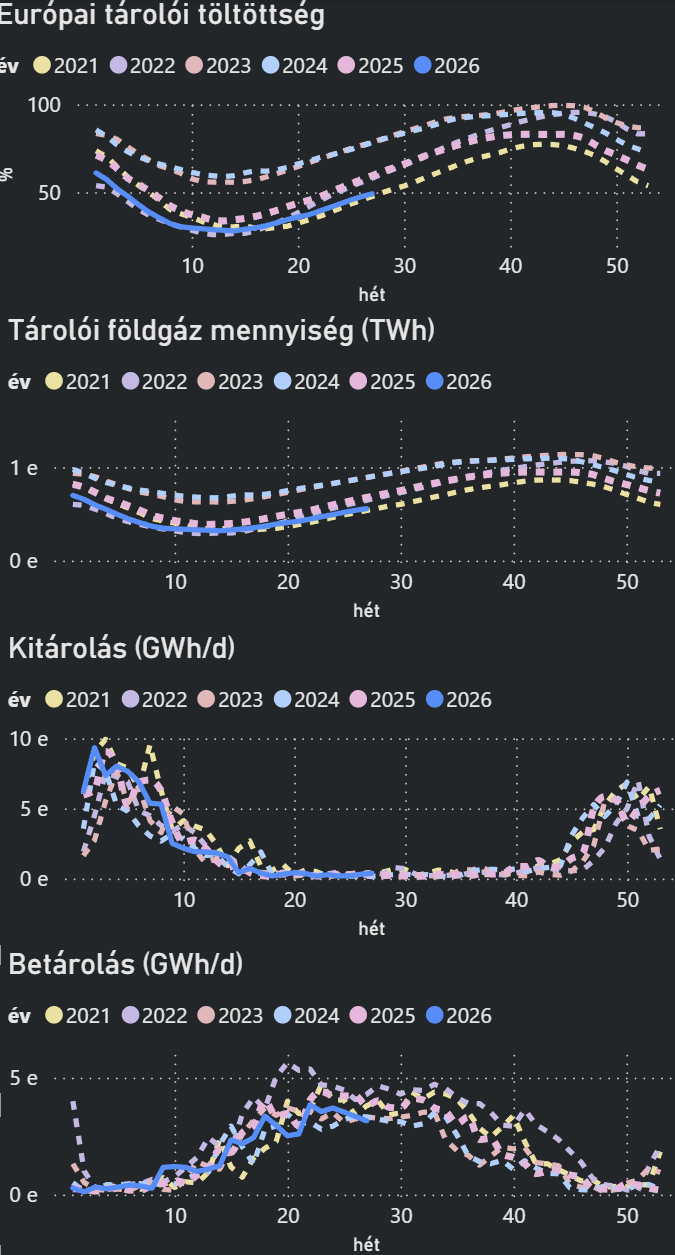

EURÓPAI GÁZTÁROLÓK

- Az Európai Bizottság szerint nincs azonnali ellátásbiztonsági kockázat a következő télre, de a szint alacsonyabb a megszokottnál.

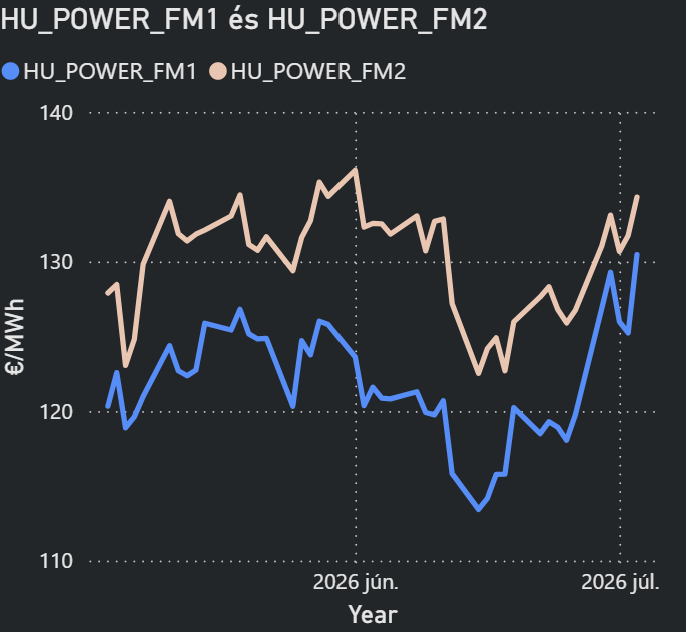

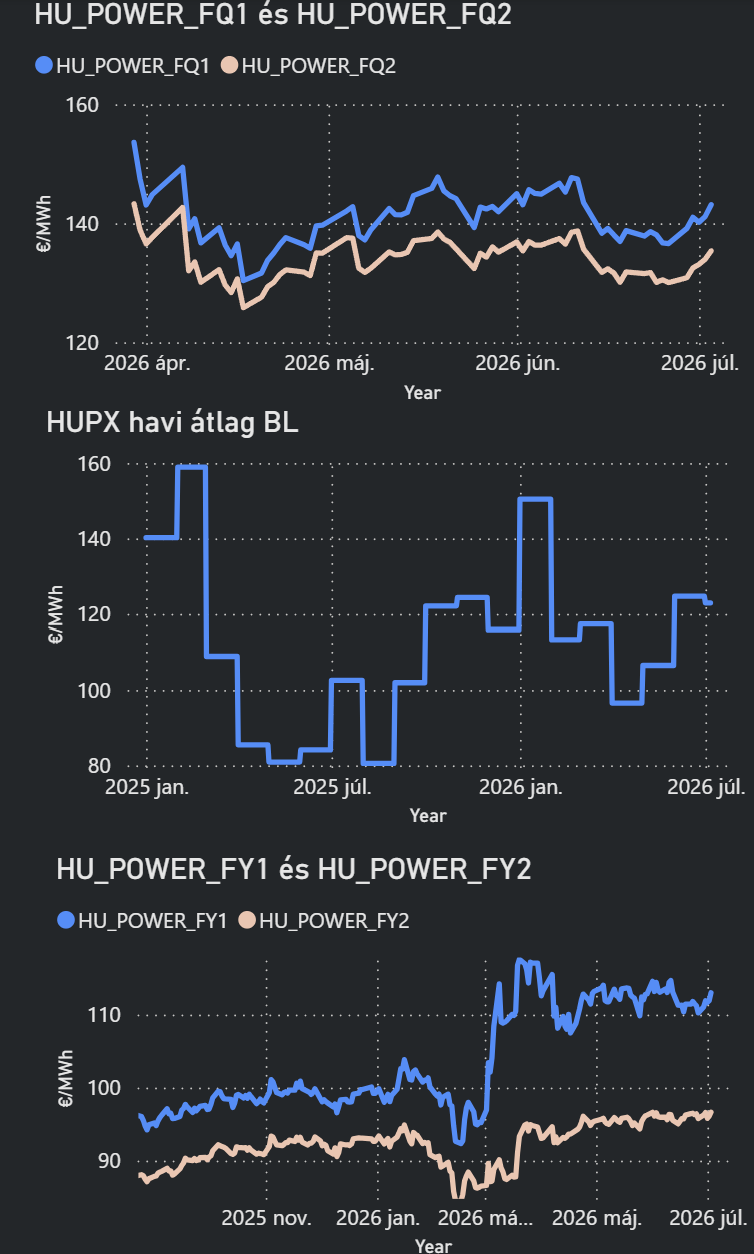

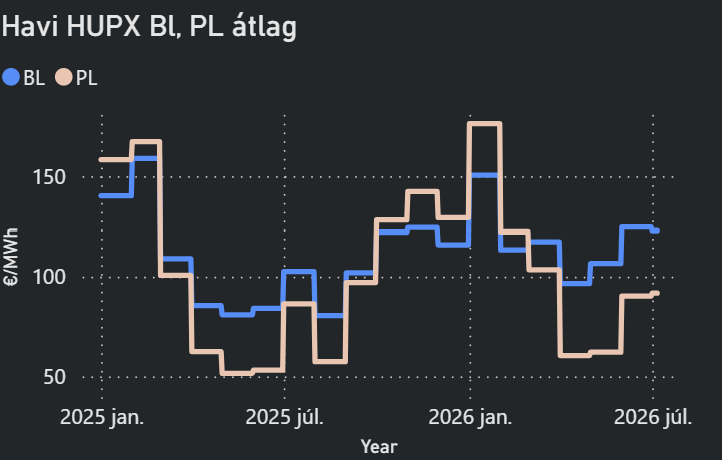

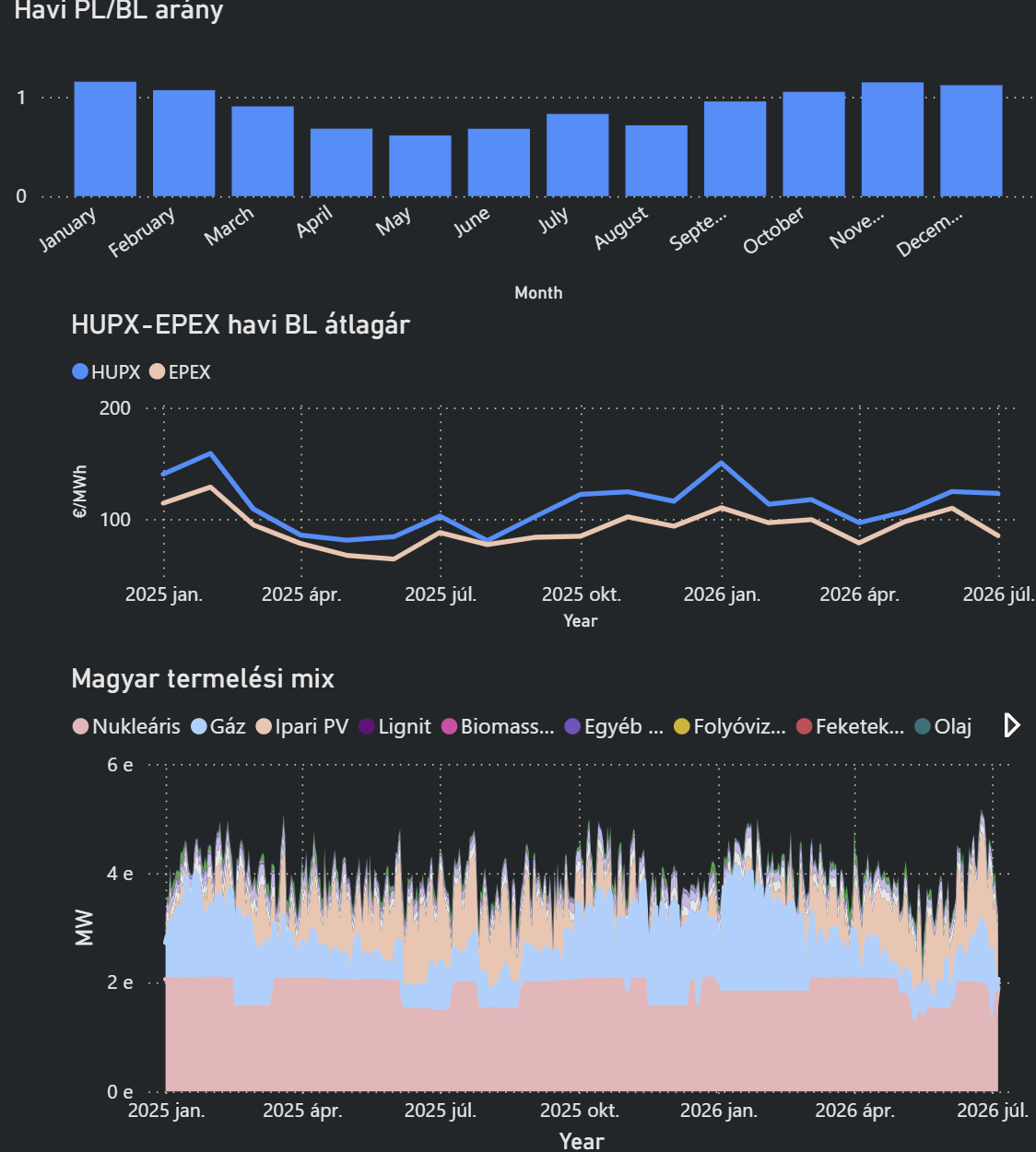

MAGYAR VILLAMOSENERGIA

- A magyar spotpiac erősen reagált a hőhullám enyhülésére: a HUPX day-ahead baseload ár 42%-kal esett.

- A magyar baseload ár 136,93 EUR/MWh-ra csökkent, miután korábban extrém magas szinteket ért el. A hőhullám csúcsán a magyar spot ár 290,71 EUR/MWh-ra ugrott, ami 18 havi csúcsot jelentett.

- A drágulás egyik fő oka a paksi atomerőmű 600 MW-os termeléskorlátozása volt, amelyet a Duna túlmelegedése okozott.

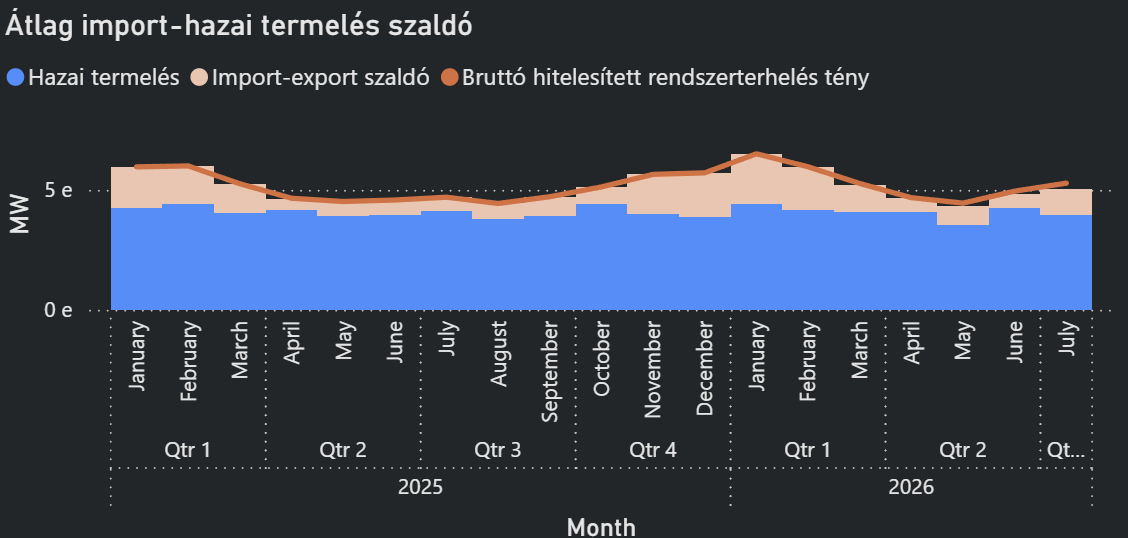

- A magyar rendszerterhelés rekordot döntött 7.5 GW-on.

- Németországban ezzel szemben az erős megújuló termelés miatt több negatív spot időszak is kialakult napközben.

- A német front-month power 3,5 havi csúcsra emelkedett, meghaladva a 107 EUR/MWh szintet. A német áramfutures piacot a forró augusztusi előrejelzések, a francia nukleáris kockázatok és a magasabb gázárak támogatták.

- Franciaországban a nukleáris kapacitáskorlátozások mellett egyre fontosabb kockázat a hydro: a tározók hároméves mélypontra estek.

- Az újabb hőhullám a régiós árakat tovább emelheti, és akár a szerb 700 MW-os Kostolac B szénerőmű is termelése is csökkenhet az alacsony vízállás miatt.

SPOT PIAC

HUPX YTD BL: 118 EUR/MWh

- Franciaország nettó áramexportja az első félévben rekordot ért el, de ez azt is jelenti, hogy a szomszédos piacok érzékenyek a francia termeléskiesésekre.

- Magyarország október 1-jén csatlakozik a Picasso és Mari balancing platformokhoz, ami fontos lépés a kiegyenlítő energia piacának integrációjában.

Ez növelheti a versenyt a magyar balancing piacon, és javíthatja az akkumulátoros tárolók bevételi lehetőségeit.

EGYÉB FUNDAMENTUMOK, HÍREK

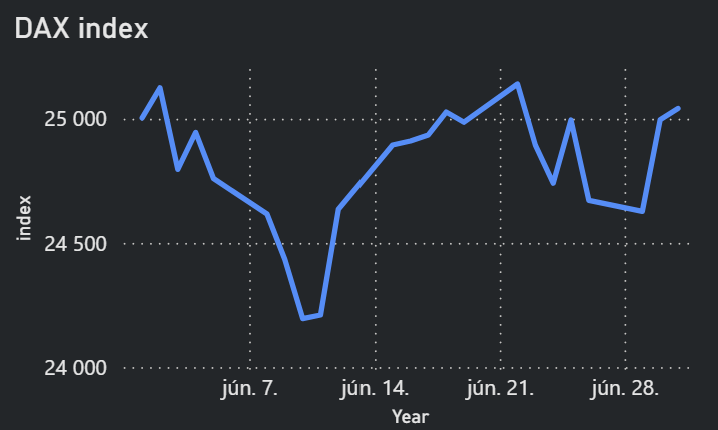

DAX INDEX:

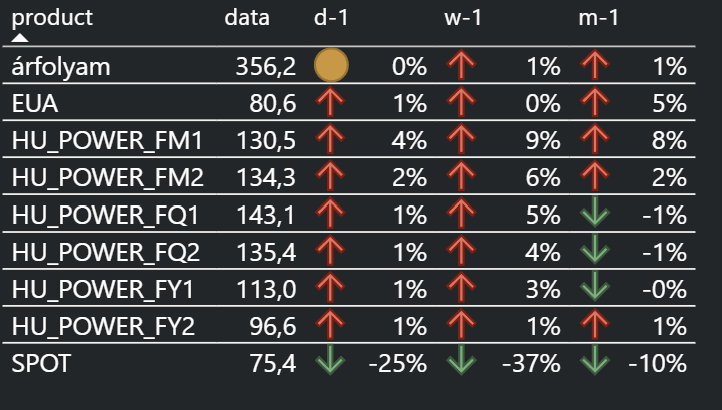

EUA:

- Az EUA short pozíciók mértéke évek óta nem volt ilyen alacsony, míg a long pozíciók március vége óta nem látott magasságba emelkedtek.

- A Dec26 EUA kontraktus több napon keresztül 79–80 EUR/t körül oldalazott. A 80 EUR/t szint egyértelműen erős pszichológiai és technikai szintként működött.

- Az Európai Bizottság ETS reformjavaslatát július 15-ről július 17-re halasztotta, de erre a piac csak mérsékelten reagált.

- A piac kiváró üzemmódban volt, mert az ETS reform részletei hosszabb távon fontosak lehetnek a kínálati pálya szempontjából.

- A reform fő témái: lineáris csökkentési faktor, MSR, ingyenes kiosztás, karboneltávolítások, ETS-bevételek és versenyképességi védőintézkedések.

- A RePowerEU aukciós volumenek csökkenése támogathatja az árakat, mert kevesebb kvóta kerülhet piacra.

- A hőhullám szintén támogató lehet, mivel növeli az áramkeresletet és a gázerőművi termelést, ezáltal az EUA-keresletet.

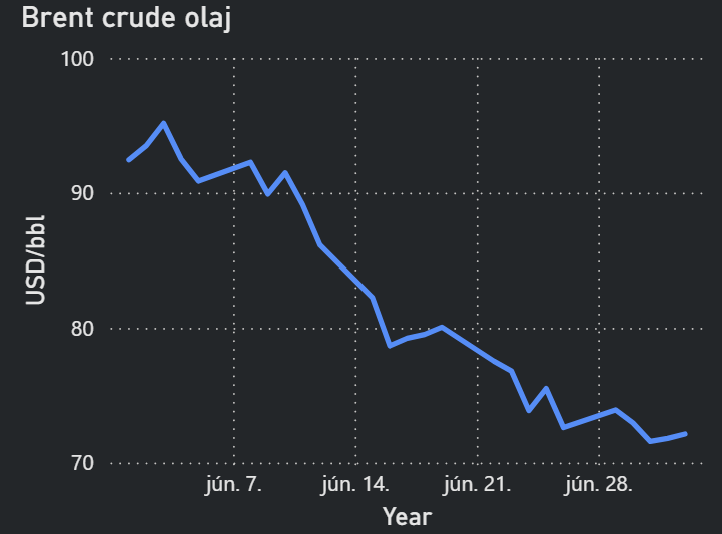

OLAJ:

- Az amerikai piacok zárva voltak az ünnepi hétvége miatt, ezért alacsonyabb likviditás mellett mozogtak az árak.

- Az Aramco újraindította a Ras Tanura exportterminál rakodásait, ami növelte a kínálati többlettel kapcsolatos félelmeket.

- A Citi év végi Brent-előrejelzését 65 USD/hordóra csökkentette.

SZÉNPIAC:

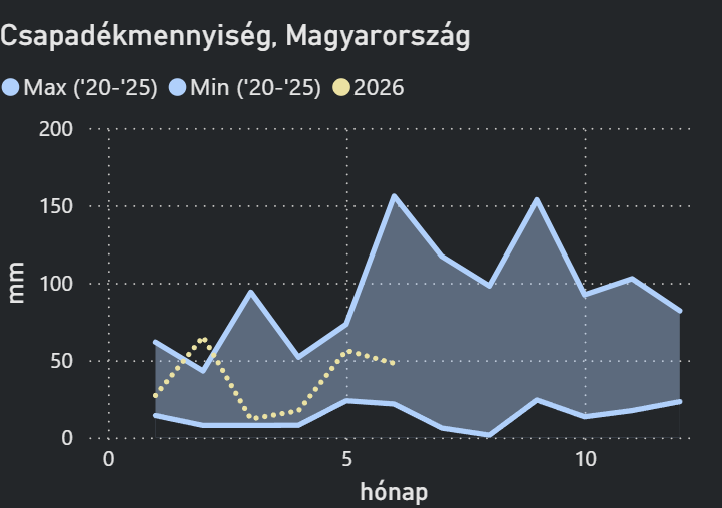

METEOROLÓGIA:

2026.07.06