Skip to content

Greenergy Market Heti Energiapiaci Hírlevél

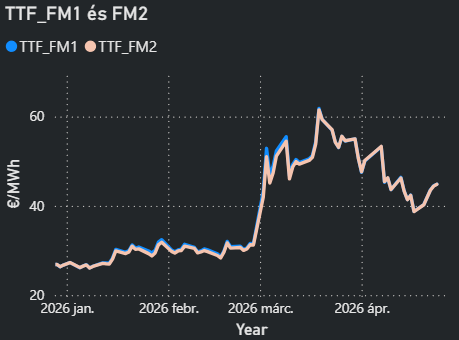

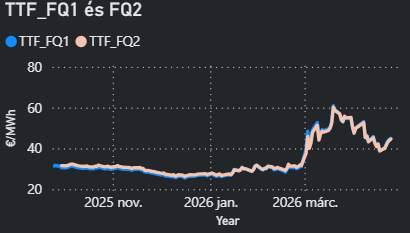

EURÓPAI GÁZPIAC

Bullish

- Az európai gázárak mintegy 16%-kal emelkedtek péntekig a héten, mivel a piaci szereplők továbbra is számolnak a globális LNG-kínálat csökkenésével az Egyesült Államok és Izrael Irán elleni háborúja miatt.

- A globális energiapiac továbbra is „törékeny, bizonytalan és kiszámíthatatlan”, és továbbra is jelentős a bizonytalanság a két ország közötti békemegállapodás kilátásait illetően.

- Európát külön kockázatként fenyegeti a norvég gázellátás sérülékenysége, az orosz import kiesése, amely a behozatal tizenhárom százalékát adja, valamint az El Nino hatvan-hetven százalékos esélye, ami tovább szűkítheti a szállítási és az árampiaci helyzetet.

- A gázárak szerda délután emelkedtek annak ellenére, hogy éjszaka bejelentették az amerikai–iráni tűzszünet meghosszabbítását.

- Mindkét fél fokozta a feszültséget a Hormuzi-szoros térségében, különösen a hajók és aknák körüli incidensek kapcsán. Trump csütörtök este kijelentette, hogy nem kívánja elsietni a megállapodást. Ennél is fontosabb, hogy azok a jelentések, amelyek szerint a Pentagonnak akár hat hónapba is telhet a szoros aknamentesítése, aggodalmat keltenek a piacon azzal kapcsolatban, hogy még egy békemegállapodás esetén is mennyi gáz exportálható a Perzsa-öbölből.

- Trump kedd este egyoldalúan meghosszabbította a tűzszünetet, miközben fenntartotta az iráni kikötők blokádját. Az Al Jazeera-nek nyilatkozva Irán ENSZ-nagykövete a tárgyalások iszlámábádi újraindítását az amerikai blokád feloldásához kötötte. A hosszabbítás csak „korlátozott enyhülést” hozott a piacoknak, mivel a Hormuzi-szoros továbbra is gyakorlatilag zavart.

- Iráni médiajelentések szerint az Iráni Forradalmi Gárda ma reggel három teherszállító hajót támadott meg a szorosban, és kettőt lefoglalt.

- Múlt pénteken az ár 38,15 euró/MWh-ig esett vissza, miután Irán és az Egyesült Államok jelezte, hogy a Hormuzi-szoros újra megnyílhat a kereskedelmi hajózás előtt. Ezt követően azonban iráni tisztviselők ismét a szoros lezárását jelentették be.

- A heti árnövekedést fékezte, hogy a pénzügyi szereplők már jelentős long pozíciókat tartanak, a kereskedelmi felhasználók nyugodtabbak, valamint az a várakozás, hogy az amerikai adminisztráció a konfliktus rendezésére törekszik.

EURÓPAI GÁZIMPORT

LNG: 44,14 EUR/MWh

- Az Európai Unió rövid távú orosz LNG-importra vonatkozó tilalma ezen a szombaton lép életbe. Az intézkedés az egy évnél rövidebb spot ügyletekre vonatkozik, és tiltja az orosz LNG vásárlását, átruházását és átirányítását is, ha az az Európai Unió piacához kapcsolódik.

- A katari Ras Laffan északi telephelyének egyes LNG-vonatai már alacsony szinten termelnek, vagy készenléti állapotban vannak a gyors felfuttatás érdekében.

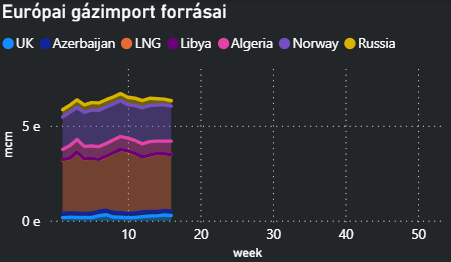

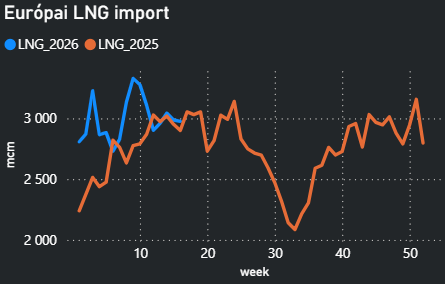

- Európába a múlt héten 3,08 milliárd köbméter LNG érkezett, ami 10%-os csökkenés az előző heti 3,43 milliárd köbméterhez képes. Az előzetes becslések szerint a szállítások ezen a héten további 13%-kal, 2,67 milliárd köbméterre eshetnek vissza, ami a legalacsonyabb heti szint tavaly szeptember óta.

- Ázsia „rálicitál” Európára: jelenleg több mint 80 LNG-szállítmány halad az Atlanti-óceán felől a Csendes-óceán irányába, szemben a háború előtti mintegy 20-szal.

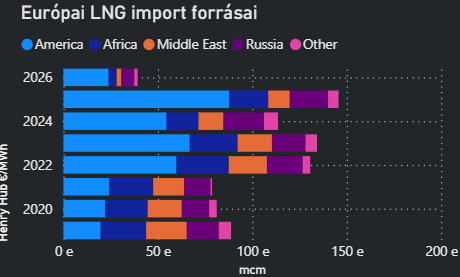

- A Nemzetközi Energiaügynökség pénteken közölte, hogy az iráni háború már most 15%-kal csökkentette a világ várható LNG kínálatát a 2026–2030 közötti időszakra. Az IEA becslése szerint a következő négy évben összesen 120 milliárd köbméter kieséssel számolnak, feltételezve, hogy Katar körülbelül nyolc hét alatt tudja teljesen újra felfuttatni a nem sérült cseppfolyósító egységeit, ami nagyjából 10 milliárd köbméter kiesést jelent. Az IEA számítása szerint a QatarEnergy Ras Laffan-i létesítményében megsérült két LNG termelő egység helyreállítása akár négy évig is eltarthat, ami közel 70 milliárd köbméter LNG-kiesést eredményezhet 2030-ig.

Eközben Katar North Field East projektje várhatóan egy évvel késik a QatarEnergy nyilatkozatai alapján, ami további mintegy 20 milliárd köbméterrel csökkentheti az LNG-kínálatot a 2026–2030 közötti időszakban.

Ázsiai LNG delta: -20 %

FLOW: 297-308 avg mcm/d

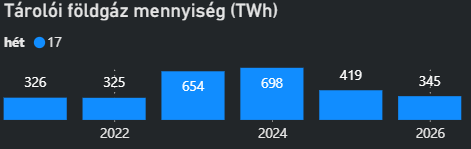

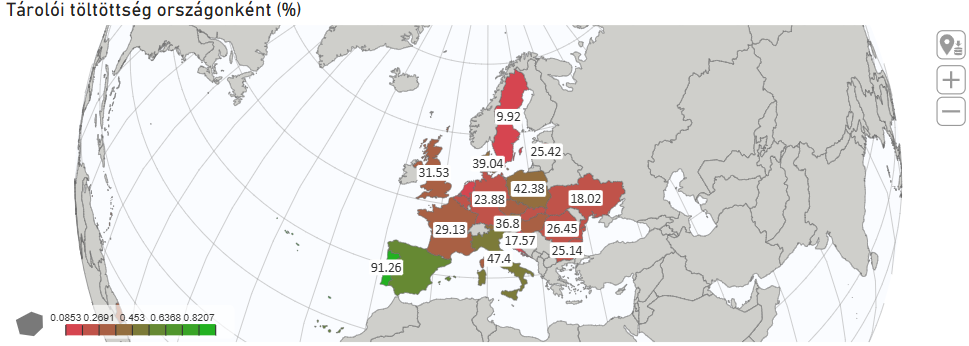

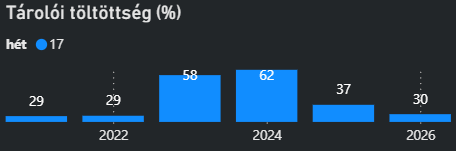

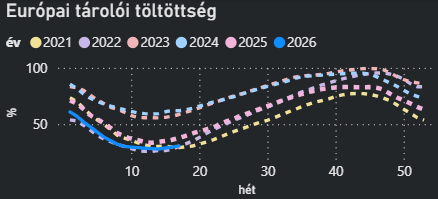

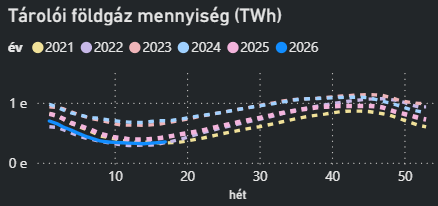

EURÓPAI GÁZTÁROLÓK

- A harmadik negyedéves gázár mintegy 1 euróval magasabb a következő téli árnál, ami „rossz jelzés a fenntartható betárolások szempontjából.

- A karbantartások a következő napokban mintegy napi 50 millió köbméteres kiesést okozhatnak, és június első hetéig napi 50–70 millió köbméter közötti hatással járhatnak.

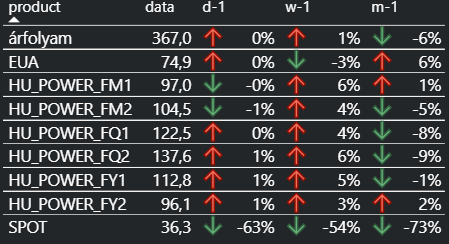

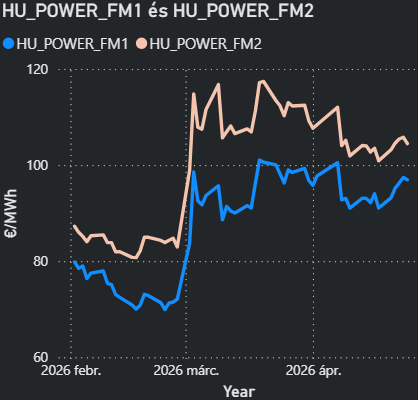

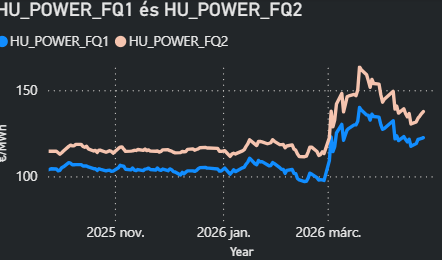

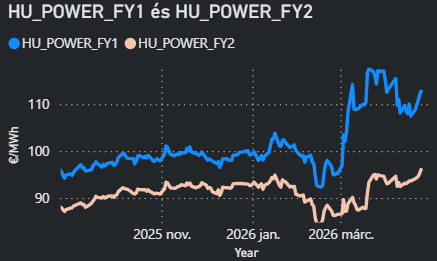

MAGYAR VILLAMOSENERGIA ÉS EUA

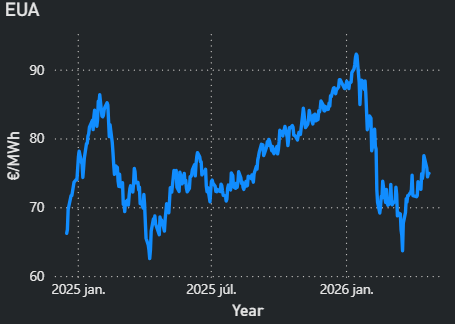

- Az európai karbonpiac gyengülhet a második negyedévben, mert a szereplők most a júliusra várt kulcsfontosságú ETS-reformdöntésekre várnak. Az elemzők szerint ez a halasztás rövid távon kiveszi a támaszt az árak alól. A nagy kérdés most inkább az időzítés, nem az irány. A 2026 és 2030 közötti benchmark-változások fontosak lesznek az ipari keresleti várakozások szempontjából, de a legtöbb elemző szerint ezek önmagukban nem írják át érdemben a 2026-os piaci egyensúlyt. Ez azt jelenti, hogy a karbonárak rövid távon alacsonyak maradhatnak, majd később az évben újra erősödhetne, tehát most inkább kivárás és bizonytalanság látszik, nem pedig tartós piaci csökkenés.

- Bár az ár a múlt héten kitört a 71–75 euró/tonnás sávból, a tartós 80 euró fölé emelkedés továbbra is kihívásnak tűnik.

- A befektetési alapok nettó long EUA pozíciója heti szinten 6,7 millió tonnával, 41,4 millió tonnára nőtt, ami hathetes csúcsot jelent. Ezt főként a teljes short pozíciók 24%-os heti csökkenése hajtotta. A spekulánsok csökkentik kitettségüket a globális bizonytalanság és a júliusi ETS felülvizsgálat előtt, ahelyett hogy aktívan újraépítenék a bikapiaci pozíciókat.

- Az Európai Bizottság július 15-én tervezi bemutatni az EU kibocsátáskereskedelmi rendszerének frissített szabályait, hogy azok igazodjanak a 2040-es klímacélokhoz és az ipar igényeihez.

SPOT PIAC

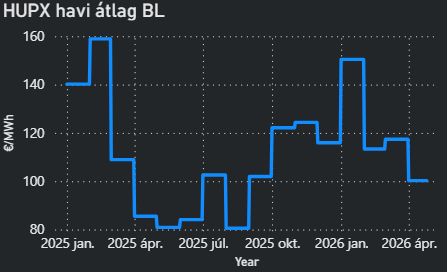

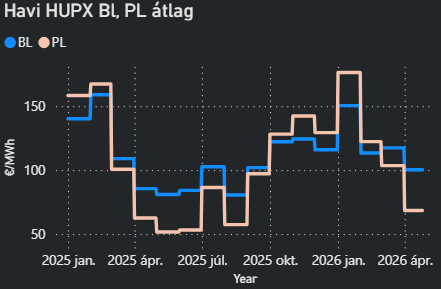

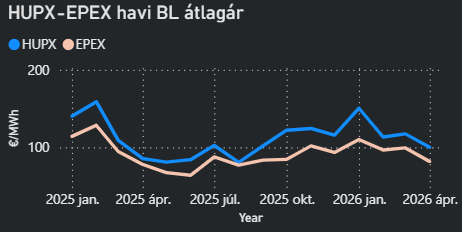

HUPX BL: 122 EUR/MWh

- Az alacsonyabb kereslet, az erősebb nap- és víztermelés, valamint a gázos erőművek kisebb árképzési szerepe miatt májusban és júniusban is viszonylag visszafogott DAM árak várhatók.

- A fő felfelé mutató kockázatot az időjárás és az ellátási zavarok jelentik. Egy gyenge vízerőműves szezon, váratlan erőmű-kiesések vagy egy korai júniusi hőhullám még okozhat árkiugrást. Jelenleg azonban a piaci vélemény az, hogy a fundamentumok erősebbek, mint a háborús hírek, még ha a gáz- és forward piacok továbbra is volatilisek.

- A Montel EQ adatai szerint a régiós vízenergia-egyenleg jelenleg mintegy 2 GW-tal marad el a szezonális átlagtól, azonban ez várhatóan megváltozik, amikor májusban – a szokásosnál kissé később – megindul a hóolvadás.

- Az európai megújuló alapú villamosenergia-termelés új rekordot ért el az idei első negyedévben, 384,9 TWh-val, ami 14,5%-kal magasabb az előző év azonos időszakához képest.

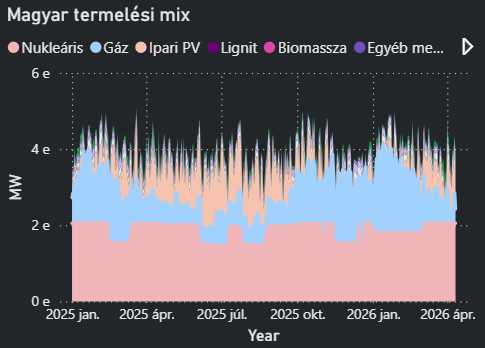

- Magyarország napelemes kapacitása meghaladta a 8,5 GW-ot, és múlt pénteken új termelési rekordot ért el 6508 MW-tal – közölte hétfőn az ország rendszerirányítója, a MAVIR.

- Májusban 600 MW alaperőművi kapacitás lesz karbantartáson Magyarországon (Paks, DERT).

- A német spot villamosenergia-árak várhatóan legalább 13%-kal emelkednek jövő héten, mivel az előrejelzések szerint csökken a szélenergia-termelés.

EGYÉB FUNDAMENTUMOK, HÍREK

- Bulgária leállítja a régió egyik legkorszerűbb szénerőművét, mely az ország fogyasztásának akár 10%-át is fedezheti. Bulgária célja, hogy a fosszilis tüzelőanyagok helyett megújulókból lássa el az ország energiaszükségletét.

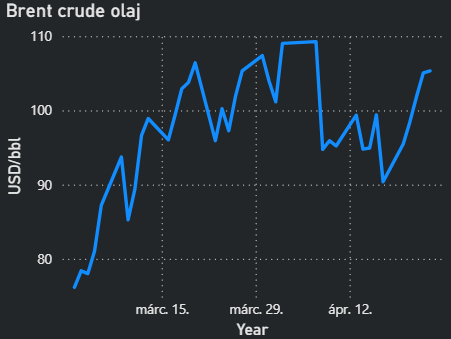

OLAJ:

- A Nemzetközi Energiaügynökség havi jelentésében azt közölte, hogy a globális olajkínálat idén mintegy napi 1,5 millió hordóval csökkenhet, mivel a közel-keleti energiainfrastruktúrát ért csapások és a szoros lezárása visszaveti a termelést és az exportot. Ez a globális kereslet mintegy 1,5%-ának felel meg.