Skip to content

Greenergy Market Heti Energiapiaci Hírlevél

EURÓPAI GÁZPIAC

Bullish

- A gázárak szűk sávban mozogtak a héten, mivel a melegebb időjárási előrejelzések csökkentették a keresleti kilátásokat, miközben a közel-keleti konfliktus kapcsán nem érkeztek jelentősebb fejlemények.

- Irán legfelsőbb vezetője, Mojtaba Khamenei megfogadta országa nukleáris programjának megőrzését, és jelezte, hogy Teherán továbbra is ellenőrizni fogja a szorost. Donald Trump amerikai elnök tájékoztatást kapott arról, milyen további katonai lépéseket tehetne az Egyesült Államok. Hétvégén kis közeledés történt: Irán új javaslattal állt elő, miszerint a szoroson való szabad áthaladás engedéséért cserébe azt kéri, hogy a nukleáris programmal kapcsolatos tárgyalásokat halasszák el.

- Az iráni média szerint Teherán 14 pontos javaslata tartalmazza: az amerikai erők kivonását Irán környezetéből, a blokád feloldását, befagyasztott iráni eszközök felszabadítását, kártérítés fizetését, a szankciók megszüntetését, a konfliktus lezárását minden fronton (beleértve Libanont is), valamint egy új ellenőrzési mechanizmust a szoros felett.

- Seb Kennedy hozzátette, hogy „Minden elszalasztott diplomáciai lehetőséggel az energiapiactok egyre közelebb kerülnek annak felismeréséhez, hogy Hormuz sokkal tovább zárva marad, mint amit most az árak tükröznek.”

- Európa alábecsüli a Hormuzi-szoros tartós lezárásának kockázatát, miközben az ázsiai kereslet élénkülése egybeeshet az uniós tárolók feltöltési időszakával, ami felfelé hajthatja az árakat.

- A befektetési alapok múlt héten egy hónap óta először növelték nettó long pozíciójukat a TTF piacon, mivel erősödtek az aggodalmak, hogy a Hormuzi-szoros elhúzódó lezárása tovább zavarhatja a globális energiapiacokat. A long pozíciók közel 403 TWh szinten, a Short pozíciók 139 TWh szinten zártak. A nettó long pozíció így több mint 3 TWh-val nőtt, közel 264 TWh-ra. A long és short pozíciók összege, vagyis a teljes spekulatív kitettség 1%-kal nőtt, 542 TWh-ra.

- Az unió gázkereslete idén várhatóan 2,5%-kal, azaz 8 bcm-rel csökkenhet. A fő ok a magas árkörnyezet, a geopolitikai kockázat és a megújuló termelés erősödése.

EURÓPAI GÁZIMPORT

LNG: 47,96 EUR/MWh

- Valószínűleg áthaladt a Hormuzi-szoroson az első megrakott LNG szállító hajó. A Mubaraz nevű hajó – amely az Egyesült Arab Emírségekhez tartozó Das Island LNG terminálon március 2-án történt, 137000 köbméteres rakodása óta a Perzsa-öbölben vesztegelt – legutóbb az Arab-tengeren, Dél-India közelében jelent meg az ICIS LNG Edge adatai szerint. A hajó több héten keresztül nem adott pozíciójelet a nyomkövető rendszerek számára.

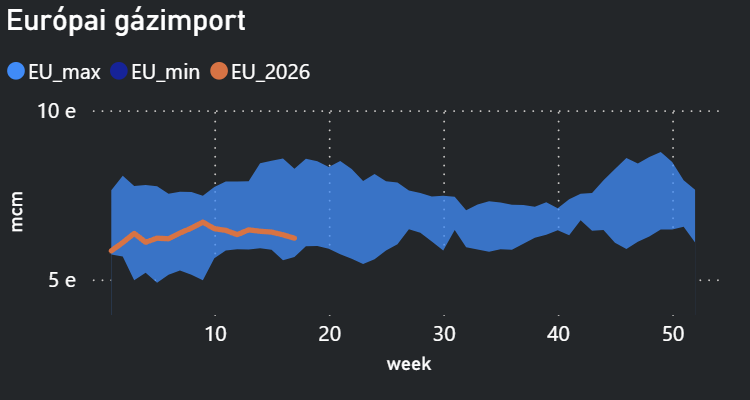

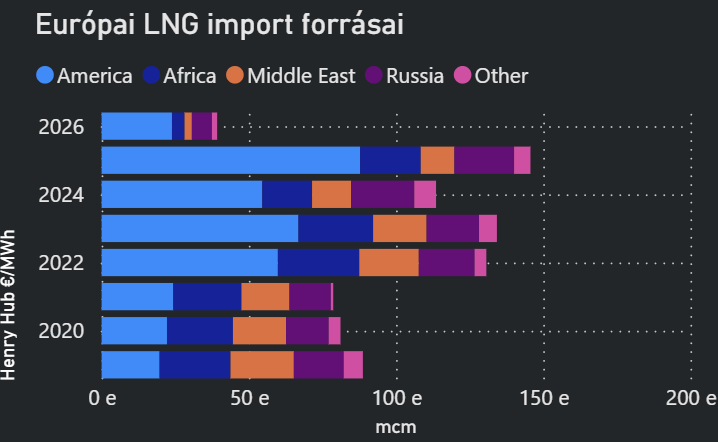

- Európa LNG importja a múlt héten több mint 5%-kal emelkedett. Európába – Törökországgal együtt – 3,11 milliárd köbméter LNG érkezett, szemben az előző heti 2,95 bcm mennyiséggel a Kpler hajókövetési adatai szerint.

- Japán spot importja várhatóan 18,2%-kal csökken, 0,68 millió tonnára. Japán legnagyobb áramtermelő vállalata közölte, hogy júliusig elegendő ellátást biztosított a háború okozta zavarok mérséklésére. Japán kevésbé kitett a közel-keleti kínálat kiesésének, mivel LNG-beszerzéseinek nagy része Ausztráliából érkezik. Az Ausztráliából Ázsiába irányuló spot szállítások várhatóan heti alapon 23%-kal nőnek, 1,37 millió tonnára.

- Izrael gáztermelése „teljes kapacitáson” működik, az export is maximális szinten van, mivel csökkentek az iráni csapásokkal kapcsolatos aggodalmak – mondták iparági szereplők pénteken a Montelnek, csökkentve annak esélyét, hogy Egyiptom erősebb LNG-kereslettel jelenjen meg a szűkülő globális kínálat közepette.

Ázsiai LNG delta: +12 %

FLOW: 297-308 avg mcm/d

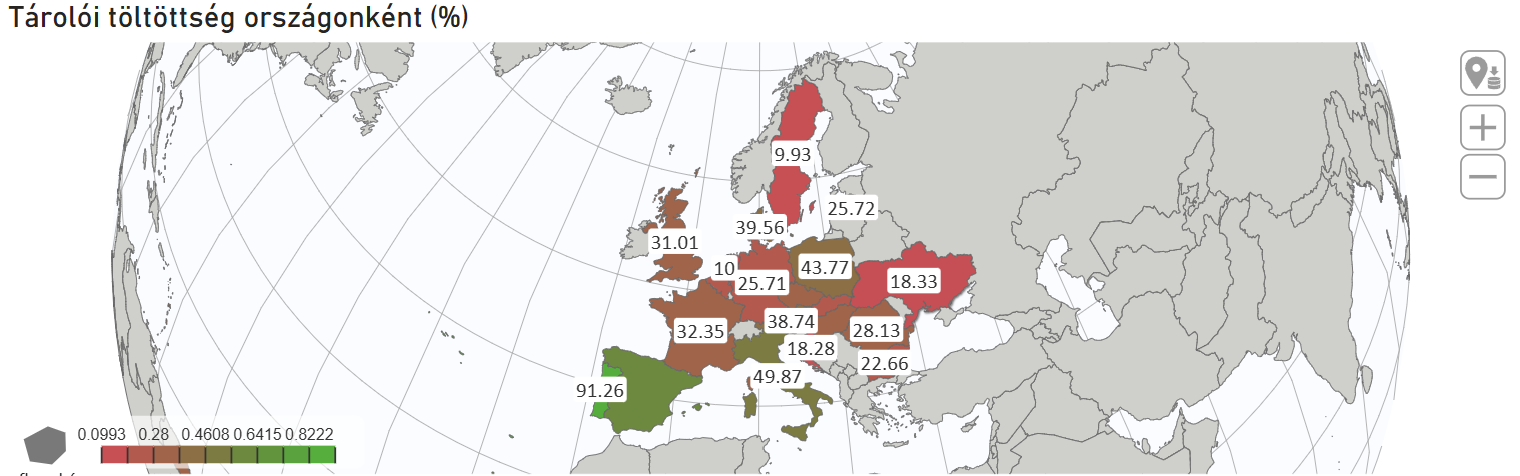

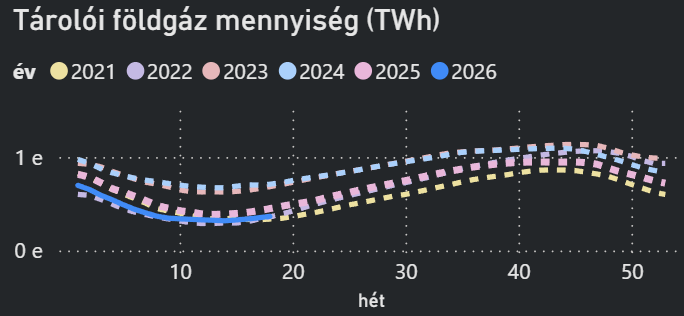

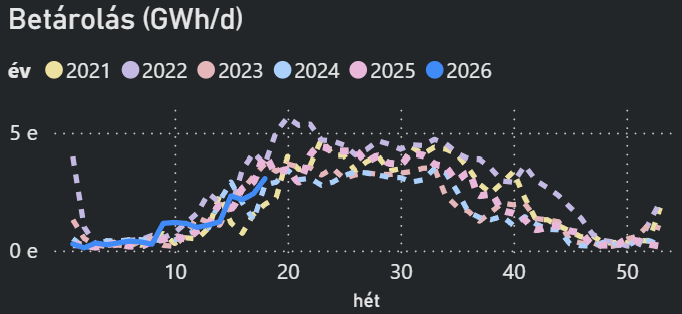

EURÓPAI GÁZTÁROLÓK

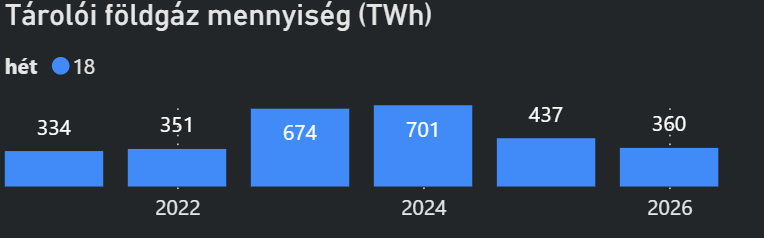

- Az alacsonyabb kereslet jelentősen tompította a szűk kínálati hatást, mivel az összesített termelés meghaladta a fogyasztást, így a tárolók készletei tovább növekedtek.

- Az EU gáztárolói a tél beállta előtt várhatóan kényelmes, mintegy 90%-os töltöttségi szintet érnek el, még a Közel-Keleten fennálló ellátási zavarok ellenére is – közölte az LSEG.

- Az EU energiapiaci szabályozója, az ACER szerint a kötelező 90%-os tárolói cél október–december között nehéz lesz, inkább 80% a reális.

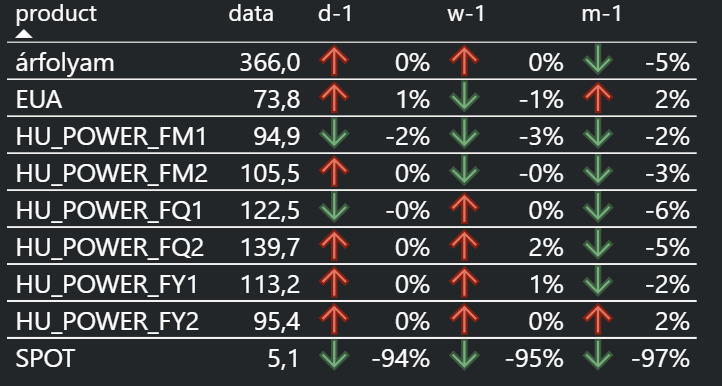

MAGYAR VILLAMOSENERGIA ÉS EUA

- Az EUA piaci hangulatot továbbra is befolyásolták a múlt heti opciós kifutás utáni pozicionálási mozgások. A figyelem most a befektetési alapok pozicionálására terelődött, a közelmúlt shortzárásai pedig támogathatják az árakat. Az ilyen mértékű short covering gyakran a momentum kezdetét jelzi. Az összkép ugyanakkor vegyes maradt, több elemző szerint a piac továbbra is irányt keres.

- A folytatódó geopolitikai bizonytalanság és a gyenge makroadatok nyomást gyakorolnak a hangulatra.

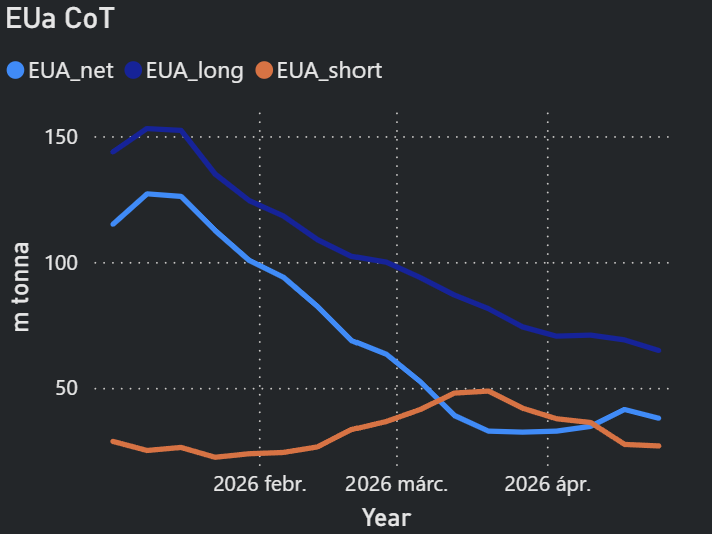

- A befektetési alapok nettó long pozíciója az EUA piacon heti szinten 3,5 millió tonnával 37,9 millió tonnára csökkent az Ice tőzsde COT jelentése szerint. Ez inkább a kockázatvállalási hajlandóság csökkenésére utal, nem pedig aktív bearish fordulatra.

- Ugyanakkor a kontraktus rövid távon medvés nyomás alá kerülhet a díjmentes kiosztási benchmarkok frissítése miatt – jelentette korábban a Montel. Az ETS benchmarkok, amelyek az európai ipar számára 2026–2030 között járó díjmentes EUA-kiosztást szabályozzák, magasabbak lehetnek a korábbi jelzéseknél – jelentette csütörtök későn az Euractiv.

SPOT PIAC

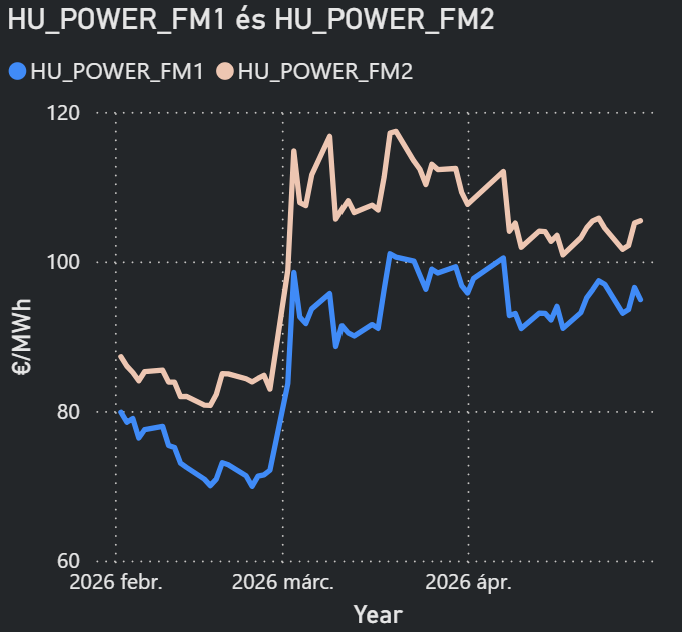

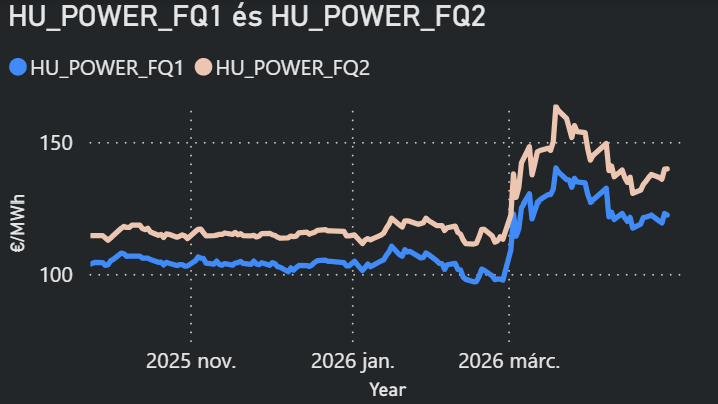

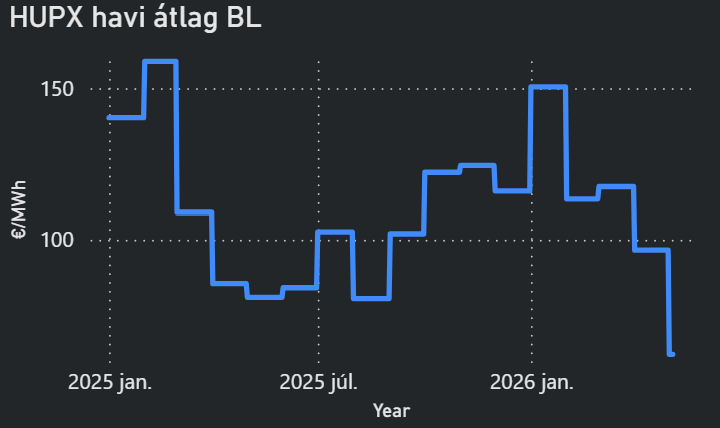

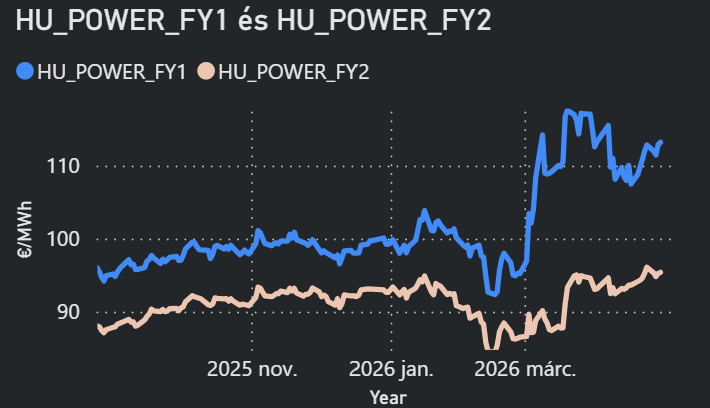

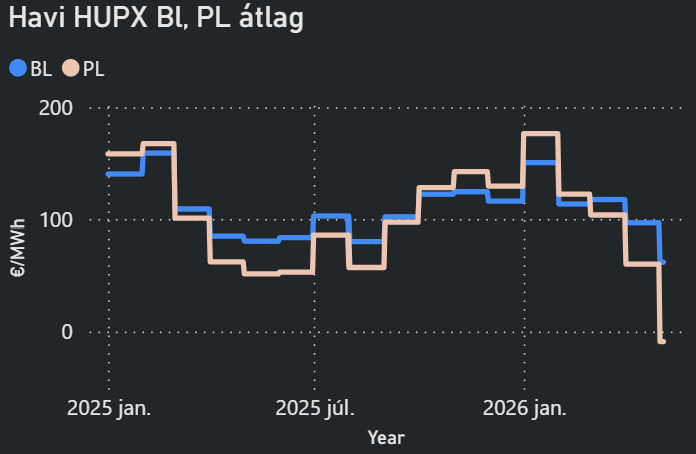

HUPX BL: 122 EUR/MWh

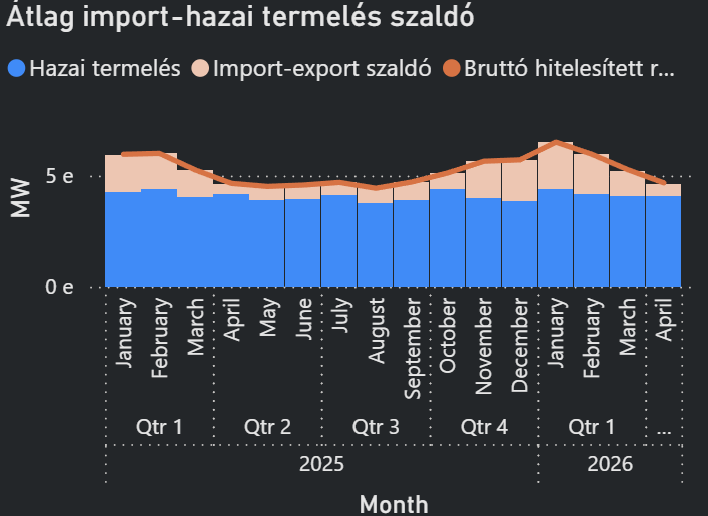

- A következő hetekben több erőművi kiesés jön a régióban: Kozloduy atomerőmű 1 GW kapacitással, Cernavoda blokk 650 MW leállással, Paks 480 MW tervezett karbantartással, amihez adódik a jelenlegi 240 MW nem tervezett kiesés.

- A vízerőművi termelés csak 3,8 GW, és a tározókat sok helyen nyárra tartalékolják.

- A DAM áramárak csütörtökön rekord alacsony, mínusz 500 euró/MWh szintre estek Európában, mivel a magas napenergia-termelés fedezi a pénteki munkaszüneti napon jelentkező alacsony keresletet.

- A rendkívüli negatív áraknak ki kellene váltaniuk az árpadló mínusz 500 euró/MWh árról mínusz 600 euró/MWh árra történő módosítását.

- Németországban a következő két hétben az átlag alatti megújuló villamosenergia-termelés várható a csütörtöki előrejelzések szerint, ami valószínűleg támogatja az áramárakat.

EGYÉB FUNDAMENTUMOK, HÍREK

- Bulgária leállítja a régió egyik legkorszerűbb szénerőművét, mely az ország fogyasztásának akár 10%-át is fedezheti. Bulgária célja, hogy a fosszilis tüzelőanyagok helyett megújulókból lássa el az ország energiaszükségletét.

OLAJ:

- Az olajpiac idegesebb képet mutatott, mint a gázpiac. A Brent sorozatban hetedik napja emelkedett, több mint 3 %-os pluszban, 111 dollár per hordó felett. A fő félelem egy tartós olajpiaci kínálati hiány. Közben az Egyesült Arab Emírségek bejelentette, hogy kilép az Opec-ből, ami hosszabb távon növelheti a kínálatot és gyengítheti a kartell befolyását.

- Az északi-tengeri Brent nyersolaj front havi kontraktusa legutóbb 1,68 dollárral magasabban, 112,08 dollár/hordó szinten kereskedett az Ice Futures tőzsdén, míg a WTI megfelelő kontraktus 1,29 dollárral emelkedve, 106,36 dollár/hordó volt.

Csütörtökön a Brent benchmark 126 dollár/hordó fölé ugrott, ami 2022 óta a legmagasabb szint volt, majd a kereskedés végére visszaesett, jelezve a továbbra is fennálló volatilitást, amelyet főként a Hormuzi-szoros blokádja hajtott.