Greenergy Market Heti Energiapiaci Hírlevél

EURÓPAI GÁZPIAC

Bullish

- Az USA és Irán egy rövid távú megállapodást vizsgál, amely lezárhatná a harcokat és stabilizálhatná a hajózást a Hormuzi-szoroson keresztül. A javaslat először a háború formális lezárását, majd a szoros körüli válság kezelését, végül egy 30 napos tárgyalási időszakot tartalmazna. A legfontosabb vitás kérdések továbbra is nyitva vannak, különösen Irán nukleáris programja és a regionális követelések.

- A piac továbbra is erősen hírek által vezérelt. A szerdától látott áremelkedés valószínűleg azt tükrözi, hogy egyes piaci szereplők túl optimistán ítélték meg az iráni azonnali béke kilátásait.

- Egy dél-koreai hajót robbanás ért a Strait of Hormuz térségében hétfőn, miközben iráni drónok tüzet okoztak egy emirátusi olajkikötőben.

- Egy friss Reuters-cikk alapján Libanon egyik legfontosabb síita vezetője egyértelmű üzenetet küldött: nem lesz tárgyalás Izraellel, amíg tartanak a harcok.

- Az árak szerdán jelentősen, közel 7%-kal csökkentek, miután az USA és Irán közötti konfliktus enyhülésének lehetősége javította a geopolitikai kilátásokat. A piaci optimizmust az váltotta ki, hogy az amerikai vezetés a katonai műveletek befejezését jelentette be Irán ellen, és felmerült a Hormuzi-szoros újranyitása is.

- Péntek kora reggel azonban erősen emelkedtek, miután hírek érkeztek arról, hogy előző este tűzváltás történt az USA és Irán között a szorosban. Ezt tovább súlyosbítja a CIA nyilvánosságra hozott elemzése, amely szerint Irán legalább 3-4 hónapig képes lenne ellenállni egy amerikai tengeri blokádnak. Trump szerint az összecsapások nem jelentik a törékeny tűzszünet végét.

- A nyugat-európai szélcsendes és felhős időjárás szintén rontotta a megújulóenergia-termelési kilátásokat, tette hozzá, ami támogatta a földgáz iránti keresletet.

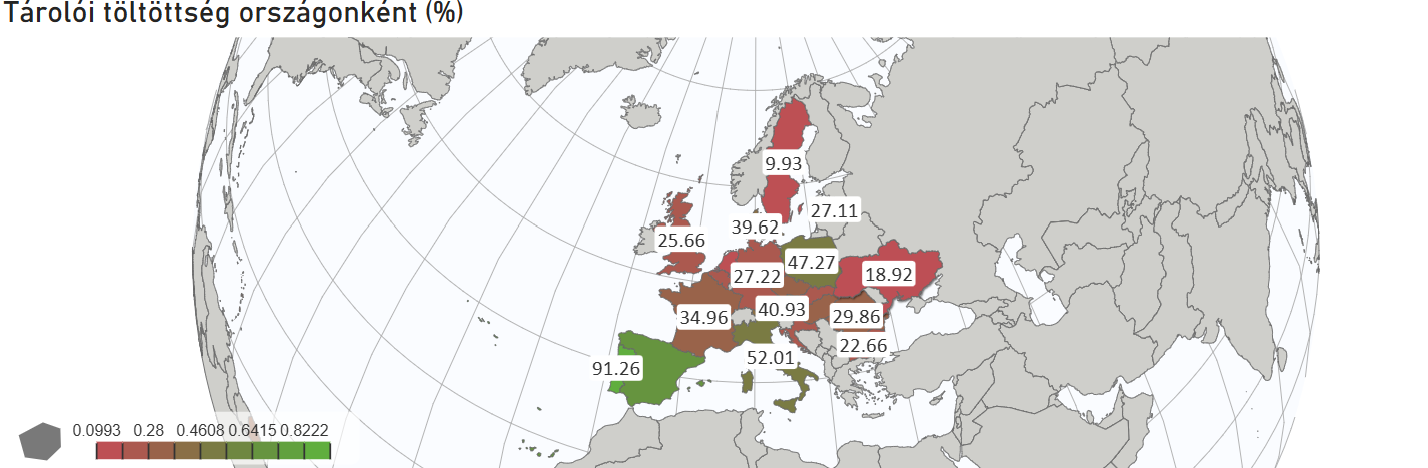

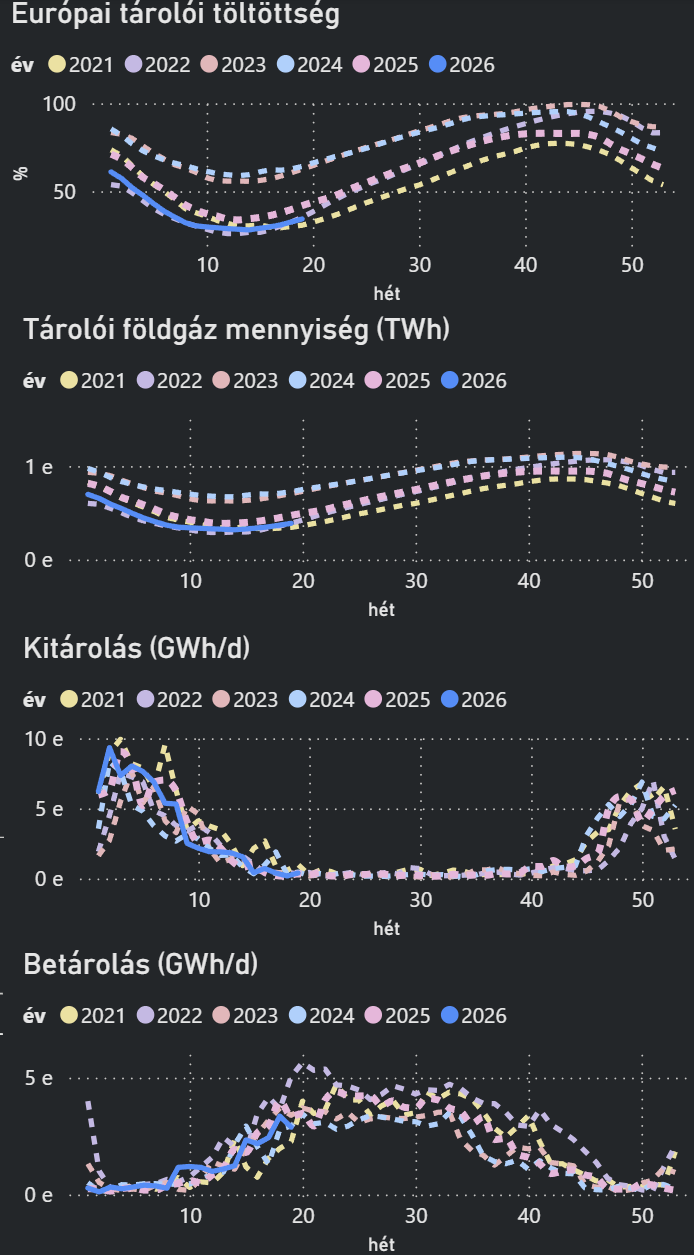

- Oroszország fokozta az ukrán gáztermelő létesítmények elleni támadásokat. Piaci szempontból a fő kérdés az, hogy tartósan sérül-e az ukrán kitermelés. Ha igen, Ukrajna ismét nagyobb importra szorulhat. A tárolói helyzet most még kényelmesnek mondható, de a töltöttség csak 18,54 %. A téli cél 30-34%.

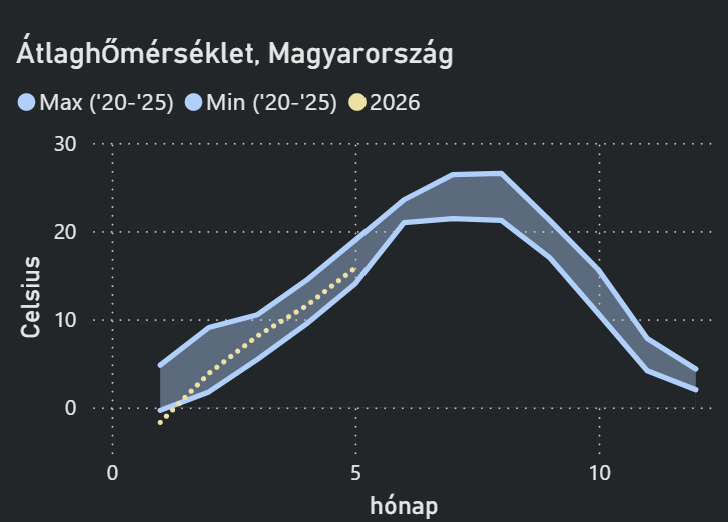

- Az SMHI előrejelző szerint Európában a jövő héten a hőmérséklet 1-4 Celsius-fokkal az évszakos átlag alá süllyedhet, mielőtt ismét melegebbre fordulna az idő.

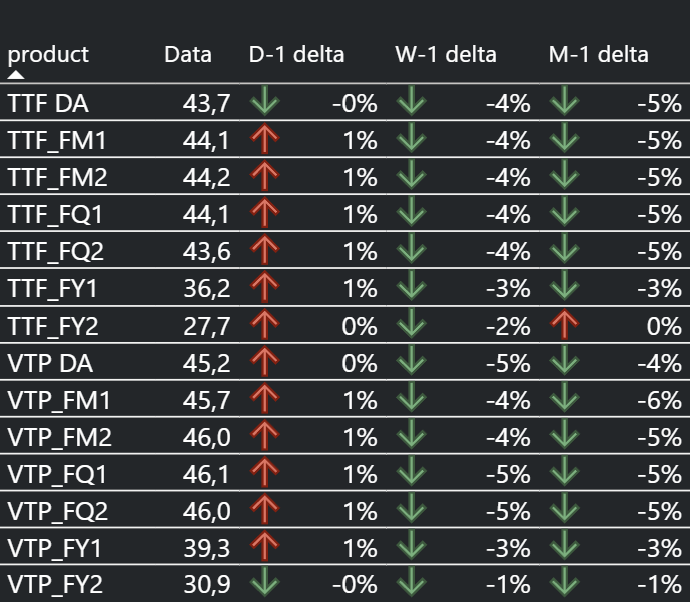

- A befektetési alapok 9%-kal növelték nettó vételi pozíciójukat a TTF gázpiacon.

- Magyarország jövő évtől az orosz gáz fokozatos kivezetésére készül, összhangban az Unió tervezett importtilalmával.

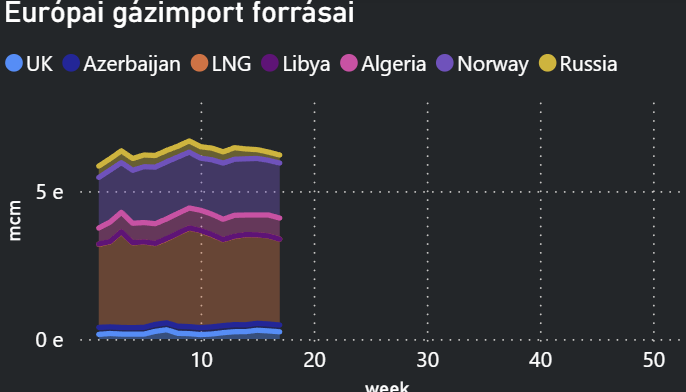

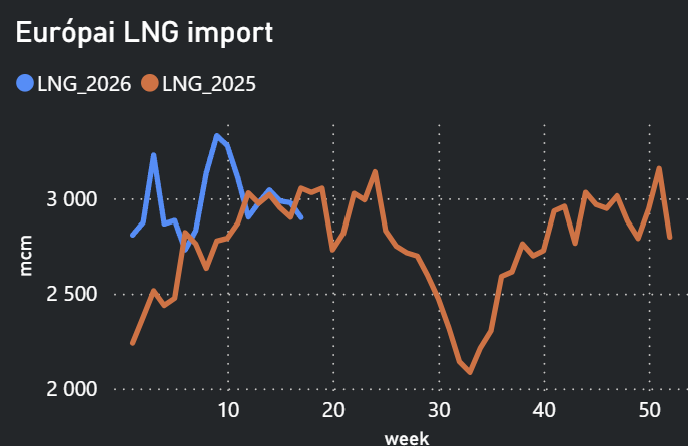

EURÓPAI GÁZIMPORT

LNG: 48,86 EUR/MWh

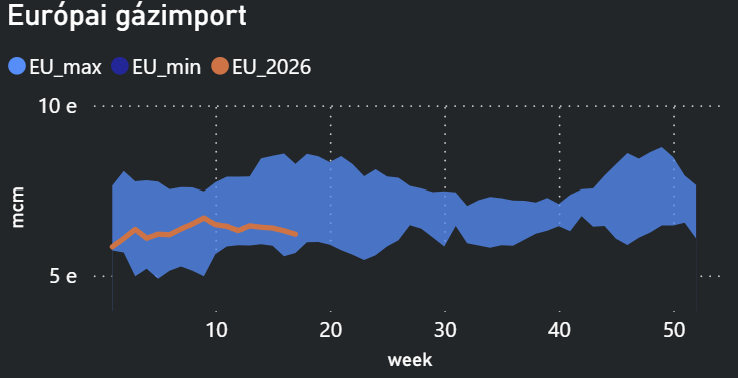

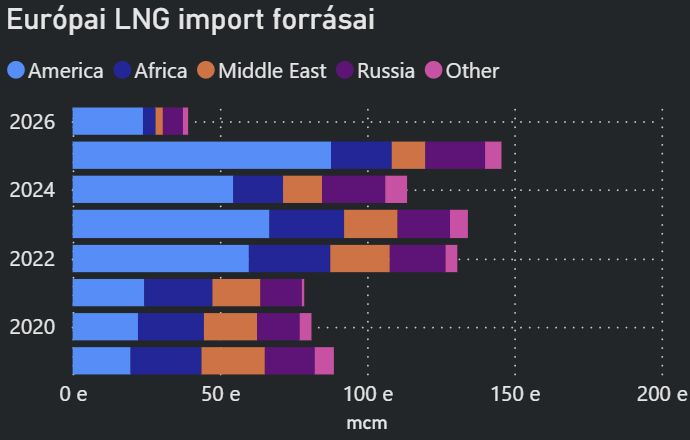

- Az idei globális LNG-kínálat eddig körülbelül 152 millió tonna, vagyis 207 milliárd köbméter volt, miközben az import nagyjából 151 millió tonnát tett ki. Európa ebből mintegy 52 millió tonnát vett fel.

- A piac továbbra is többletbe fordulhat, de ennek időzítése bizonytalanabb lett: inkább 2027 vagy 2028 tűnik reálisnak.

FLOW: 283-297 avg mcm/d

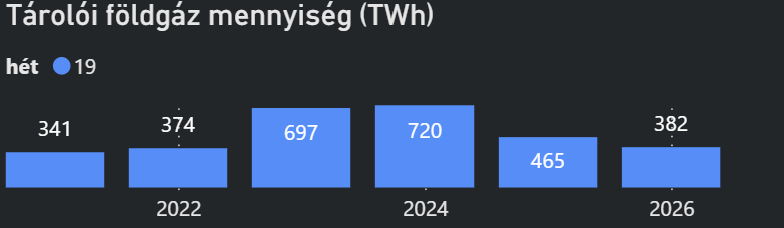

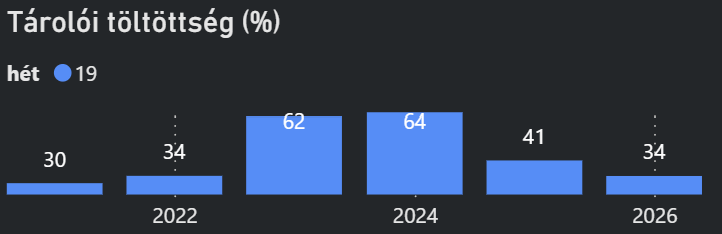

EURÓPAI GÁZTÁROLÓK

- Európában az alacsony gáztárolói szint válik az egyik legégetőbb kockázattá, miközben a jelenlegi árak még nem ösztönzik eléggé a betárolást. Az Európai Unió tárolói nagyjából 34.3 százalékon állnak, szemben az egy évvel korábbi közel 42 százalékkal.

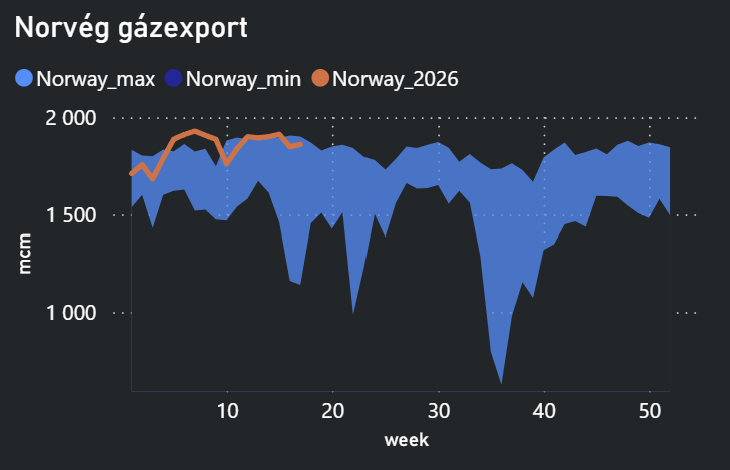

- Megkezdte a termelést a norvég Eirin gázmező, amely hét évvel, egészen 2036-ig hosszabbítja meg a Gina Krog platform kitermelését. Ez fontos támaszt jelent Európa számára, különösen az orosz vezetékes gáz kiesése után.

MAGYAR VILLAMOSENERGIA ÉS EUA

SPOT PIAC

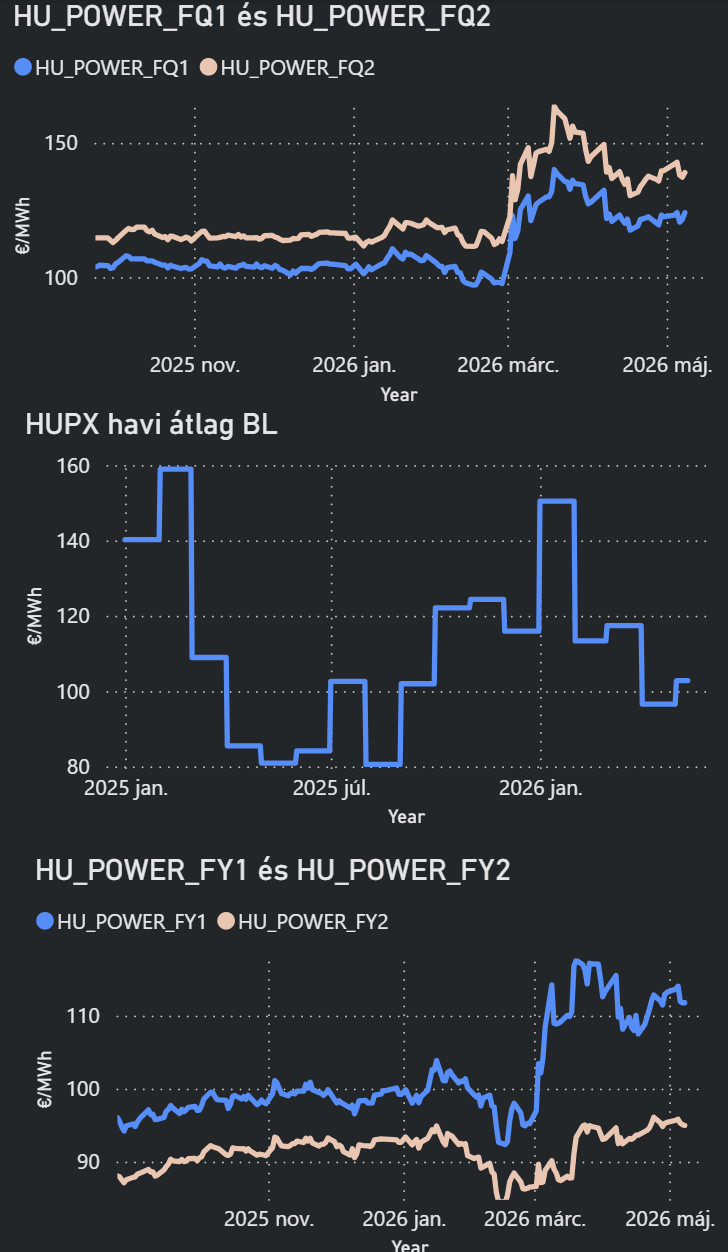

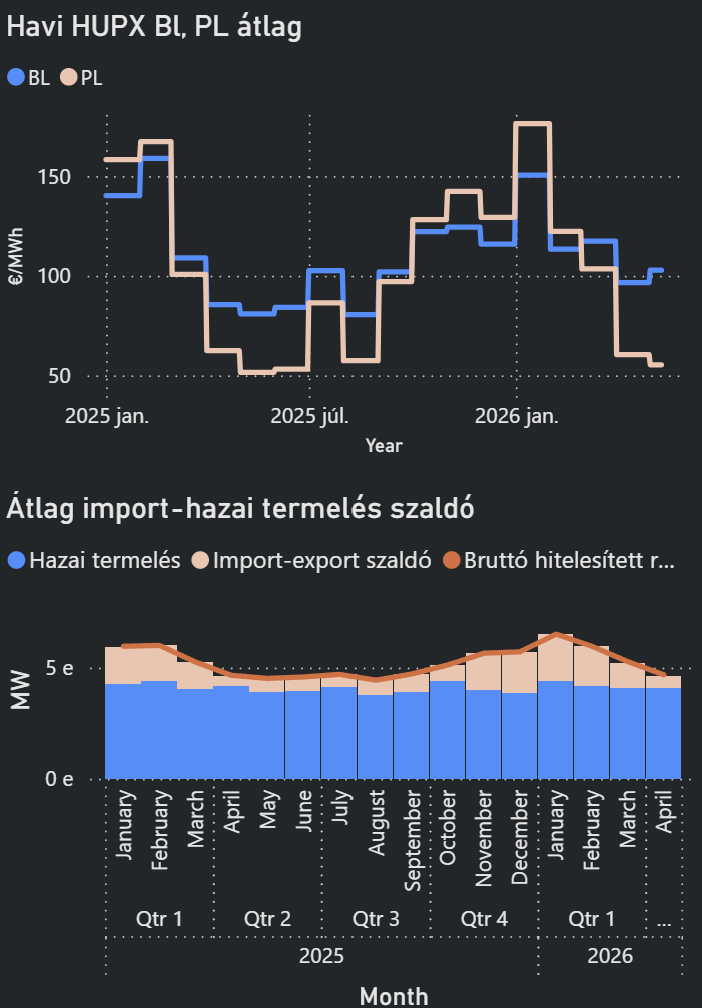

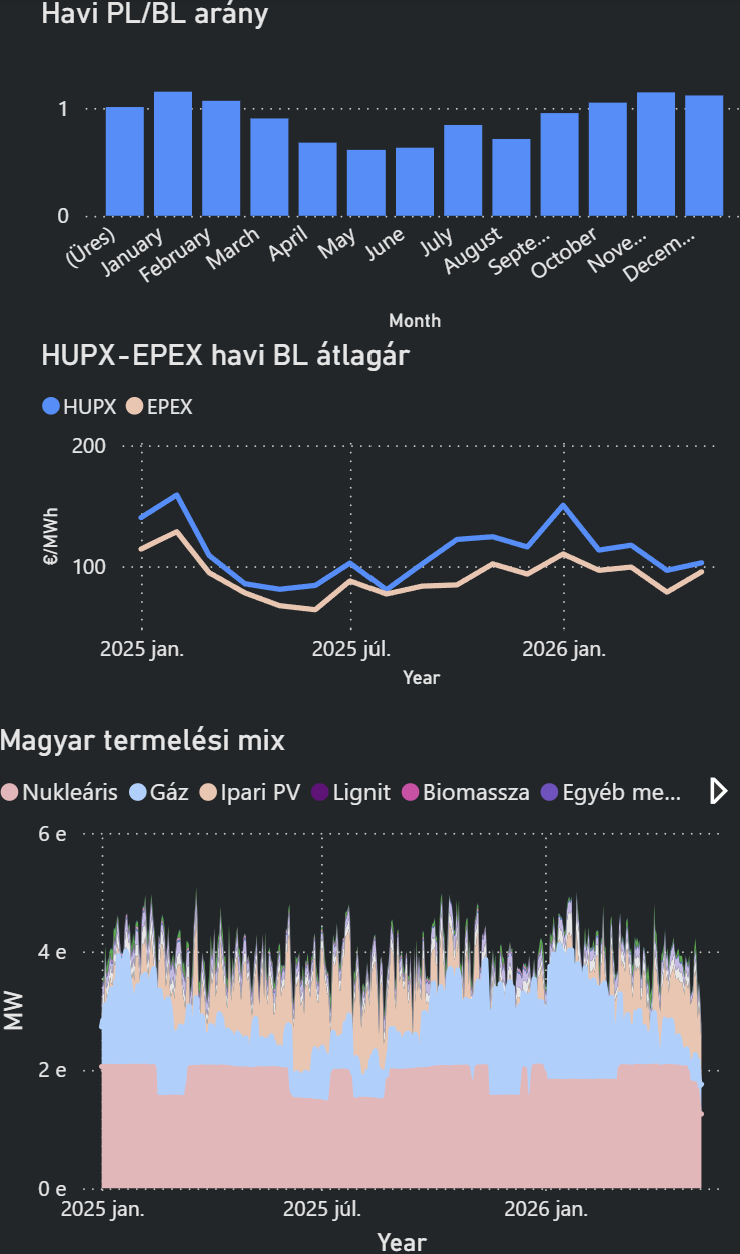

HUPX BL: 118 EUR/MWh

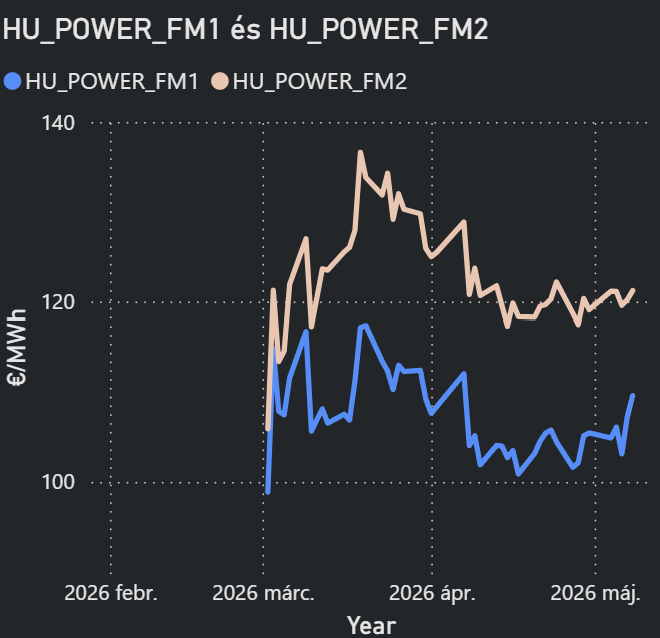

- A HUPX DAM ár több mint 56%-kal emelkedett egy hét alatt, főként regionális kiesések és szűkös kínálat miatt.

Az áremlkedést elsősorban a romániai cernavodai atomerőmű váratlan leállása és az alacsony német széltermelés okozta. A helyzetet tovább súlyosbítják a közelgő karbantartások és leállások Bulgáriában és Romániában, valamint egy fontos bolgár szénerőmű kiesése. A kínálatot az is korlátozza, hogy a vízenergia-termelés a szokásos szint alatt alakul, és a széltermelés is gyenge, bár a napenergia részben ellensúlyozza ezt. - A pán-európai másnapi villamosenergia aukció árpadlóját 100 euróval – 600 /MWh-ra csökkentik 2026 május 29-től, miután a múlt héten az árak elérték a jelenlegi mínusz 500 euró/MWh szintet – közölte hétfőn az Epex Spot a Montellel.

- A héten Németországban várhatóan magasabb szél és alacsonyabb napenergia termelés mellett csökkenhetnek az árak, ugyanis ünnepi hosszúhétvége miatt esik a kereslet.

EGYÉB FUNDAMENTUMOK, HÍREK

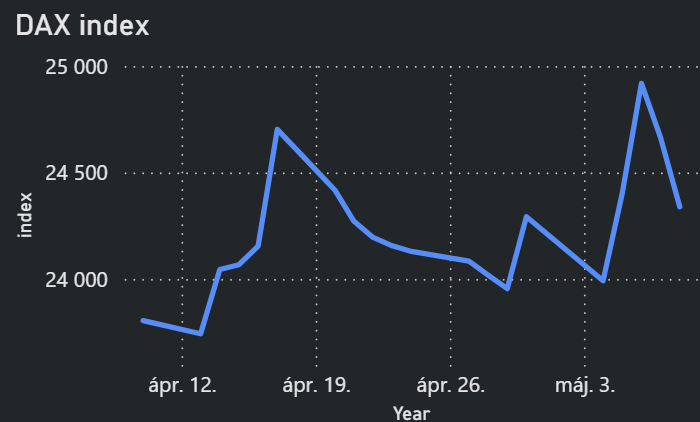

DAX INDEX:

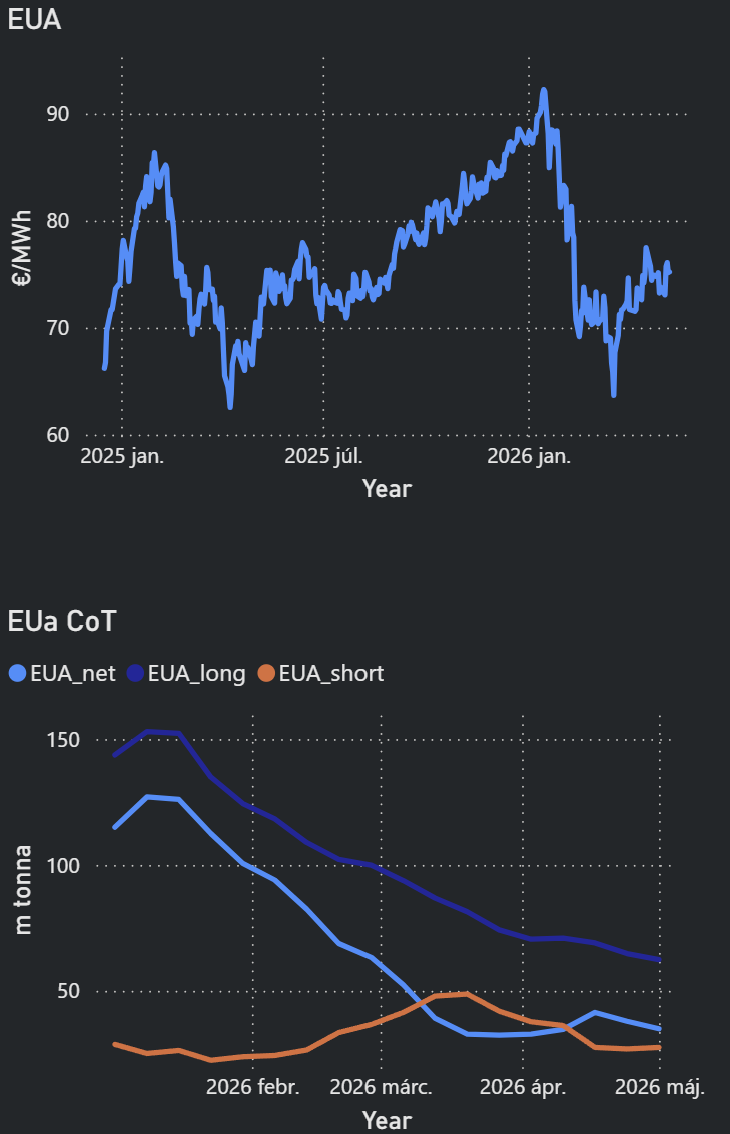

EUA:

- Szerdán az EUA ára közel háromhetes csúcsra emelkedett, meghaladva a 77 euró/tonna szintet, részben a lengyel aukció hiánya és a geopolitikai hírek hatására.

- A nettó long állomány 34,9 millió tonnára esett, ami 3 millió tonnás heti csökkenés. Az összes nyitott pozíció is visszaesett, és közel egyéves mélypontra került, miközben a long pozíciók száma jelentősen zsugorodott. A short állomány enyhén növekedett.

- A jövő kedden esedékes magas szintű EU ETS felülvizsgálati kerekasztal-beszélgetés lehetősége óvatosságot hozott a piacra.

- Luyue Tan, az LSEG vezető karbonpiaci elemzője a Montelnek azt mondta, hogy a kontraktus még mindig „kissé a” 200 napos mozgóátlag – körülbelül 77,60 euró/tonna – alatt mozog.

- A karbonpiac továbbra is a 75 eurós szint körül mozog, és lényegében a 72 és 77 euró tonnánkénti sávban marad.

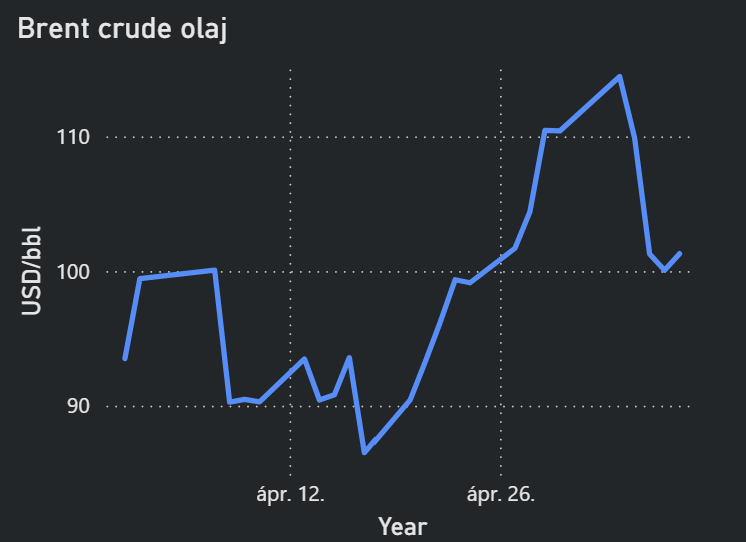

OLAJ:

- Az Egyesült Arab Emírségek több olajszállítót is átjuttatott a Hormuzi-szoroson úgy, hogy a hajók kikapcsolták a helymeghatározó jeladóikat.

- Az olajárak szerdán kéthetes mélypontra estek, miután optimizmus alakult ki azzal kapcsolatban, hogy Washington és Teherán közel állhat egy megállapodáshoz, amely újranyithatná a Hormuzi-szorost, valamint ideiglenesen elhalaszthatná az iráni nukleáris programról szóló tárgyalásokat. Az olajárak pénteken újra emelkedtek, miután az Egyesült Államok és Irán késő este tűzváltásba keveredett a Hormuzi-szorosban, ami nyomás alá helyezte a törékeny tűzszünetet.

METEOROLÓGIA:

2026.05.11