Greenergy Market Heti Energiapiaci Hírlevél

EURÓPAI GÁZPIAC

Bullish

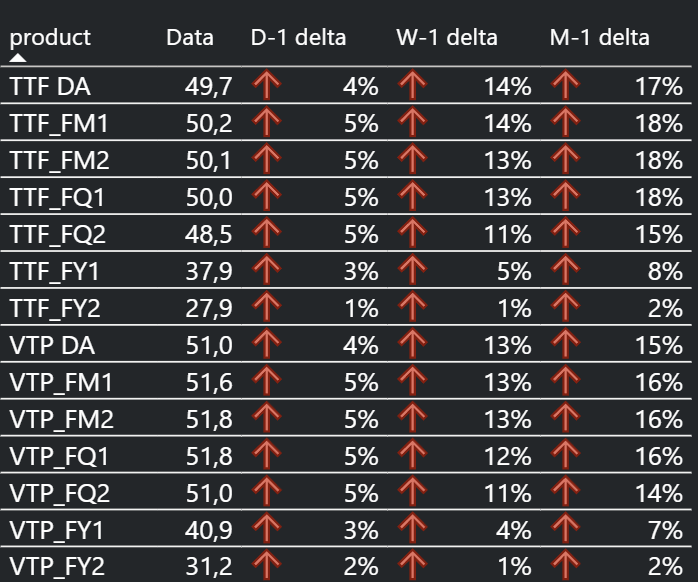

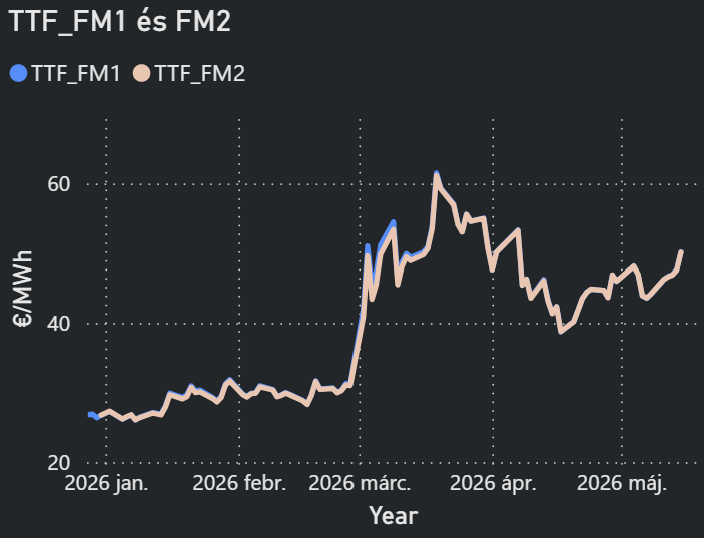

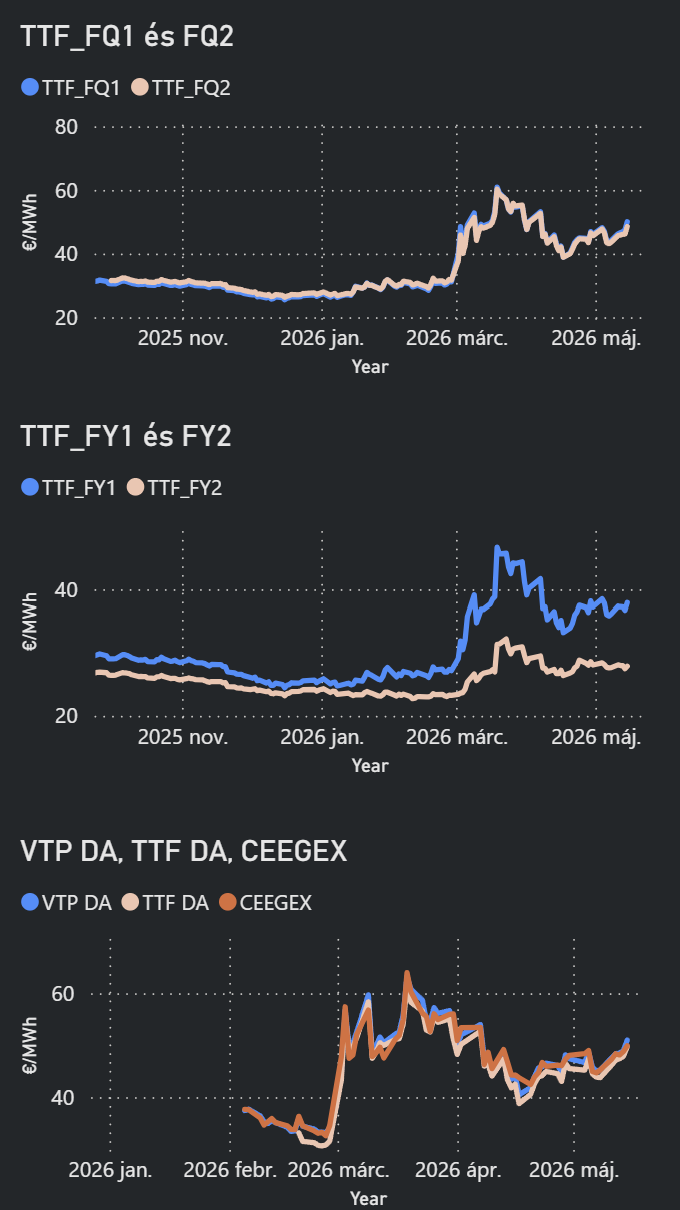

- Európa irányadó gázára több mint 5%-kal emelkedett péntek délutánra, négyhetes csúcsra érve, mivel az USA–Kína csúcstalálkozó során nem teljesültek a Közel-Keleti konfliktus rendezésével kapcsolatos piaci remények.

- Amennyiben a szoros júliusig zárva marad, az EU gázárai akár 63 euró/MWh árra is emelkedhetnek a Montel elemzői felmérése szerint.

- A hétvégi áremelkedést támogatta, hogy pletykák szerint tűz ütött ki a China National Offshore Oil Corporation egyik legnagyobb offshore gáztermelő létesítményén, ami növelheti Kína rövid távú LNG importigényét, és emiatt kínai szereplők prompt LNG kargókat keresnek a piacon. Ezzel párhuzamosan Argentína teljes egészében lekötötte júniusi LNG tenderét, és már júliusi volumenek beszerzését is megkezdte.

- Az amerikai szenátus újra blokkolta azt a kezdeményezést, amely korlátozta volna Trump elnök iráni háborús jogköreit. A szavazás 50-49 arányban bukott el, ugyanakkor a támogatás erősödik, mert már 3 republikánus is a javaslat továbbvitele mellett szavazott.

- Bulgária és Románia is lépéseket tesz a földgáz átviteli rendszereikbe belépő gáz minőségi követelményeinek enyhítésére, ami megkönnyítheti az LNG importot a Vertikális Gázfolyosón keresztül.

- Ukrajna gázimportja áprilisban 96%-kal zuhant, mindössze 29 millió köbméterre. Ez 16 hónapos mélypont, és főként azzal magyarázható, hogy az európai árak mellett nem érte meg vásárolni. A helyzet a téli felkészülés miatt fontos. Ukrajna 14.6 milliárd köbméteres tárolói készletet céloz meg a fűtési szezon kezdetére, miközben a tárolók jelenleg csak 19.2%-on állnak.

EURÓPAI GÁZIMPORT

LNG: 49,56 EUR/MWh

- Kérdőjelek merültek fel az ausztráliai és az amerikai LNG-termeléssel kapcsolatban is, főként a Freeport esetében.

- Az ázsiai LNG-árak lényegében stabilak maradtak, mert a magas árszint és a Hormuzi-szoros körüli bizonytalanság visszafogja a spot vásárlásokat.

- Ázsia spot LNG-importja várhatóan 5.6%-kal, 6.1 milliárd köbméterre csökken. Kína kereslete stagnál, amit a belföldi gáztermelés, a vezetékes import és a nagyobb szénalapú áramtermelés támogat.

- A nyomás főként a fejlődő ázsiai piacokon látszik. India spot LNG-importja 41.5%-kal eshet, miközben Bangladesben, Pakisztánban és Indiában nő a szénhasználat, illetve helyenként ipari fogyasztáscsökkentés látható. Japán kivétel, ott az import 44%-kal emelkedhet.

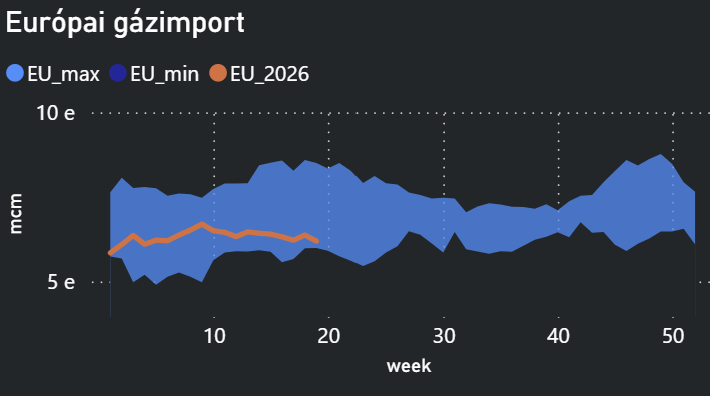

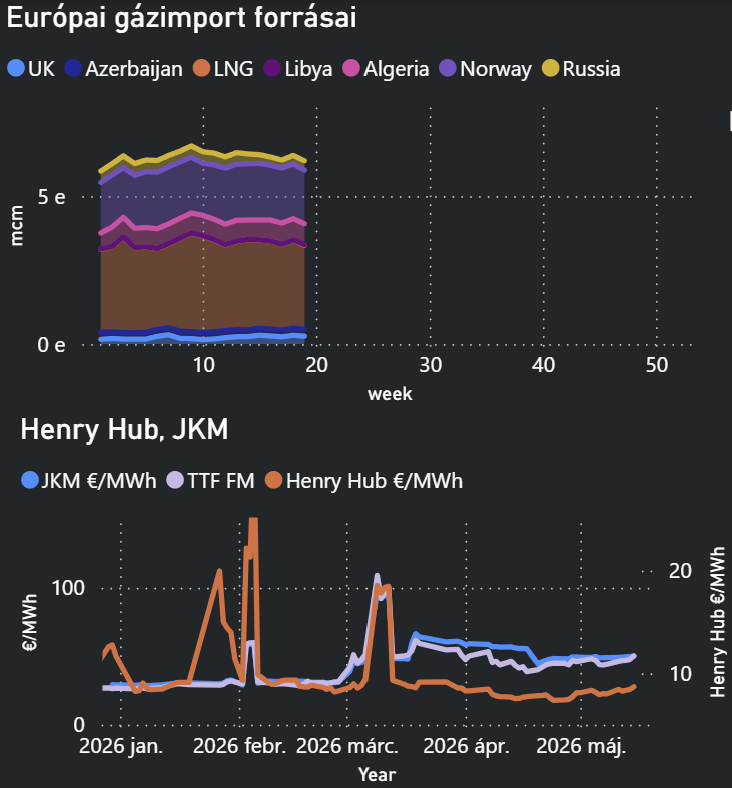

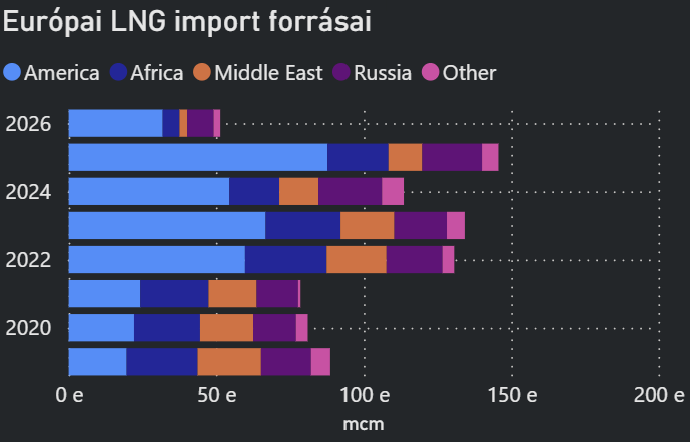

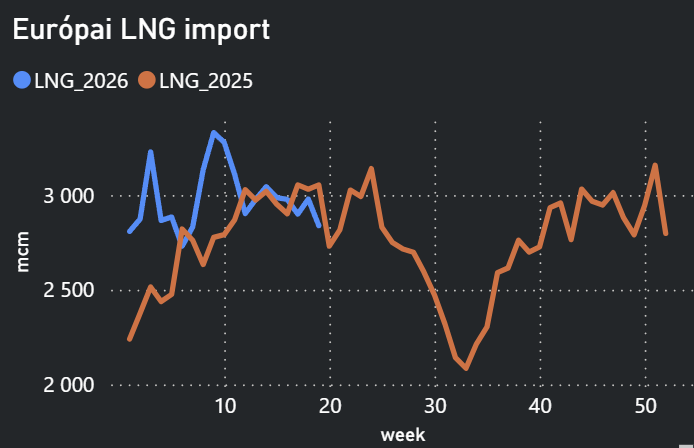

- Az európai LNG import a negyedik egymást követő héten csökkenhet, és ezen a héten várhatóan mindössze 2,1 bcm lesz, ami tavaly augusztus óta a legalacsonyabb szint. A visszaesés mögött több tényező áll egyszerre: a gyenge európai gázkereslet, az enyhe időjárás, LNG terminál karbantartások, valamint az, hogy az ázsiai piac jelenleg magasabb árat kínál az LNG szállítmányokért. A múlt héten Európa és Törökország összesen 2,7 bcm LNG-t fogadott, ami heti alapon 12%-os csökkenés.

FLOW: 283-300 avg mcm/d

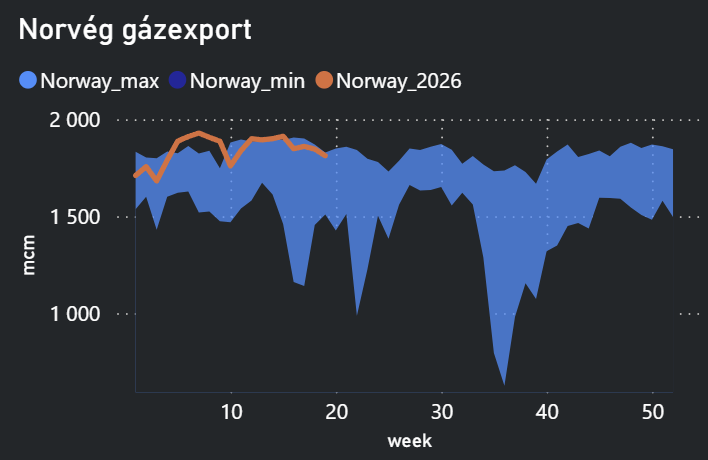

- A norvég kormány döntése alapján 2028-ban újraindítanak három, 30 éve leállított gázmezőt. A mezőkről érkező gáz Németországba, Emdenbe kerülne, és a jelenlegi norvég európai exportszint 1,5%-át tenné ki. Az elemzők arra is figyelmeztettek, hogy más norvég cégek – például az Equinor – is újranyithatnak korábban bezárt mezőket, ami tovább növelheti a kínálatot. Az Equinor már meg is kezdte az Eirin gázmező fejlesztését.

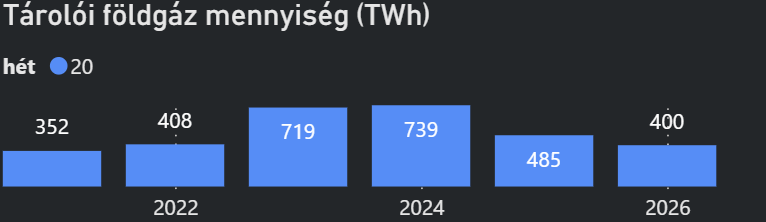

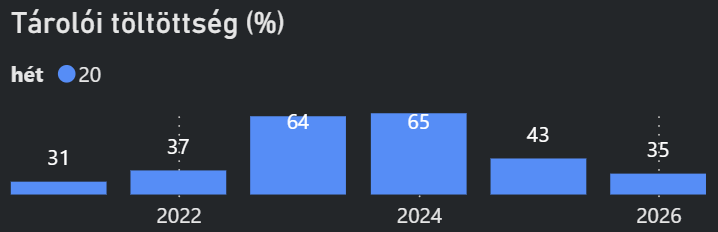

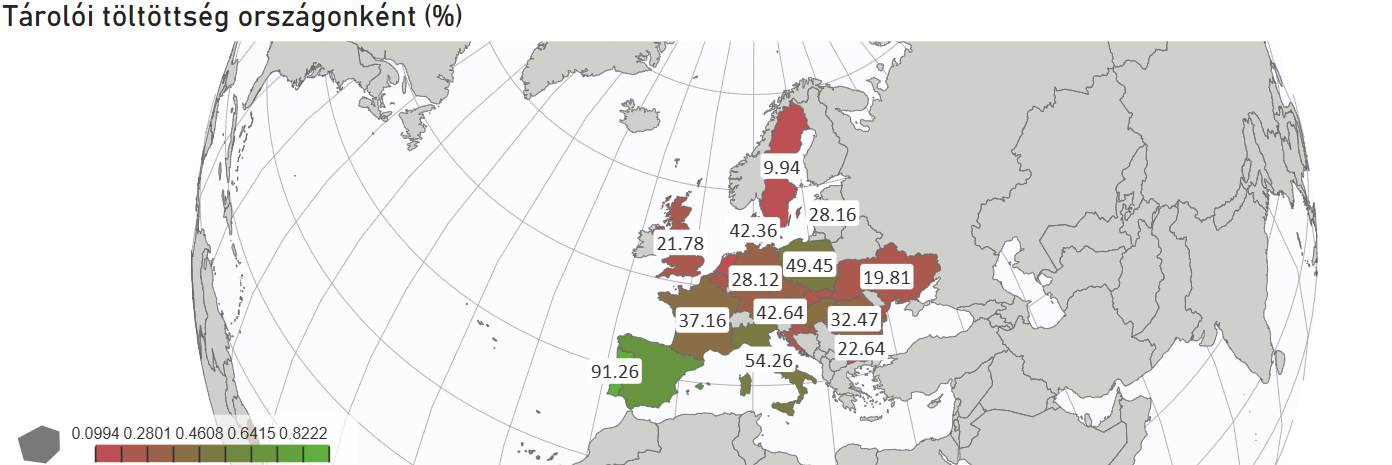

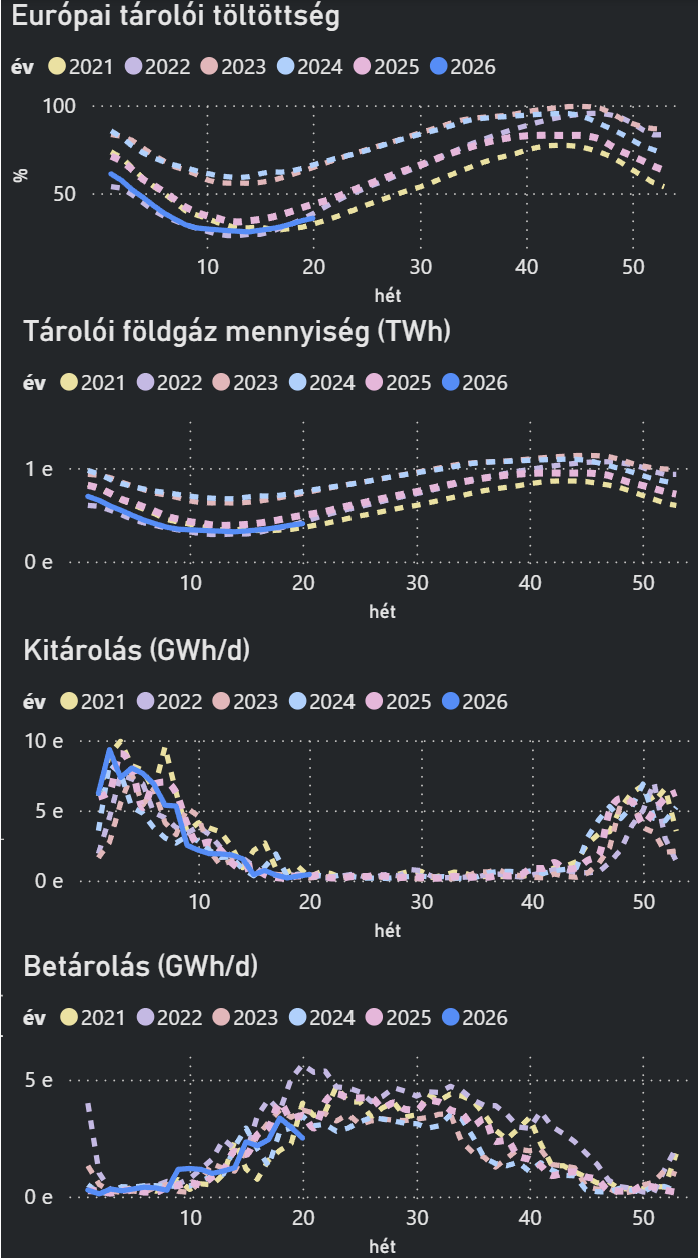

EURÓPAI GÁZTÁROLÓK

- Több elemző szerint az európai gáztárolók feltöltése egyre nehezebb lehet a tél előtt, különösen azért, mert a katari LNG-kiesés már közel három hónapja érinti a piacot. A szakértők szerint normál időjárás mellett is kihívás lehet elérni a kívánt 80%-os tárolói töltöttséget, hideg tél esetén pedig tovább romolhat a helyzet.

A pesszimistább forgatókönyvek szerint, ha a szoros augusztus végéig zárva marad, a TTF ár akár 75 és 115 euró/MWh közé is emelkedhet

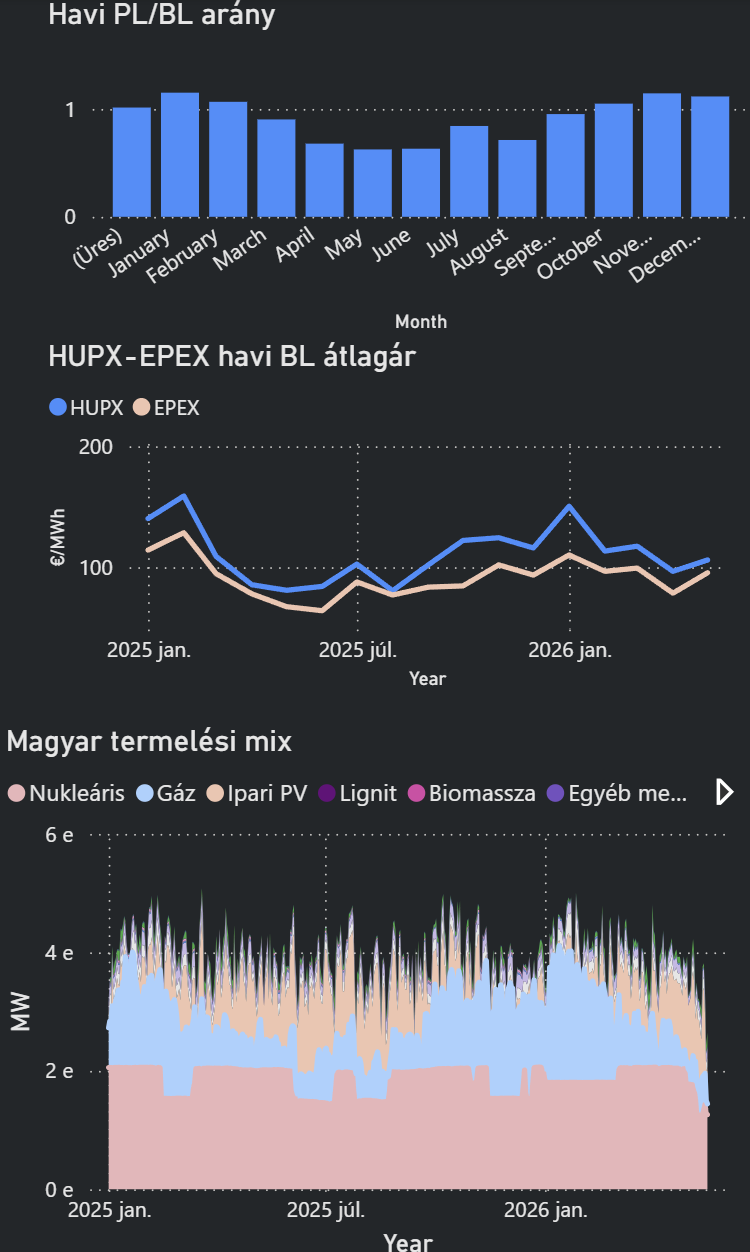

MAGYAR VILLAMOSENERGIA ÉS EUA

SPOT PIAC

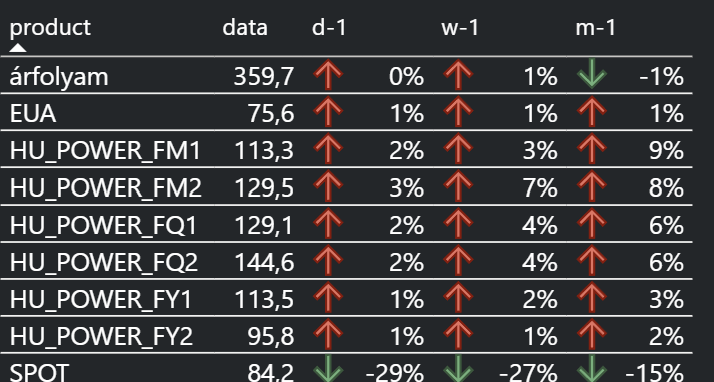

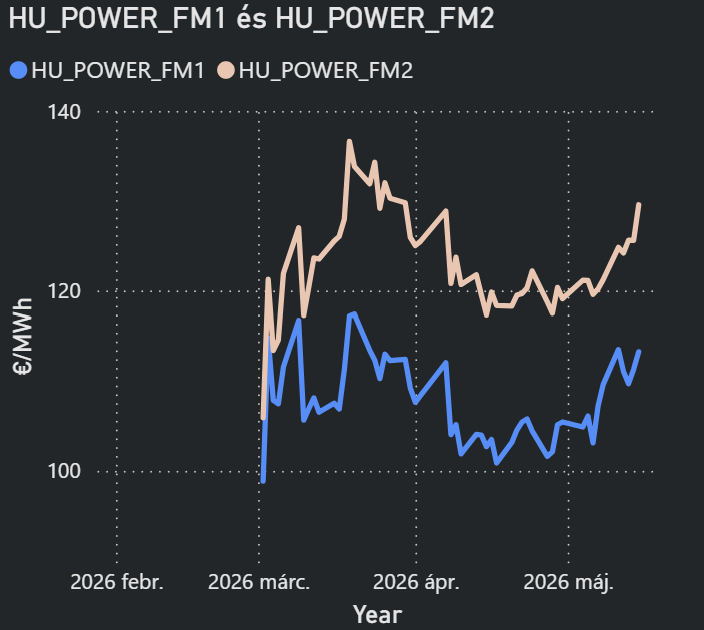

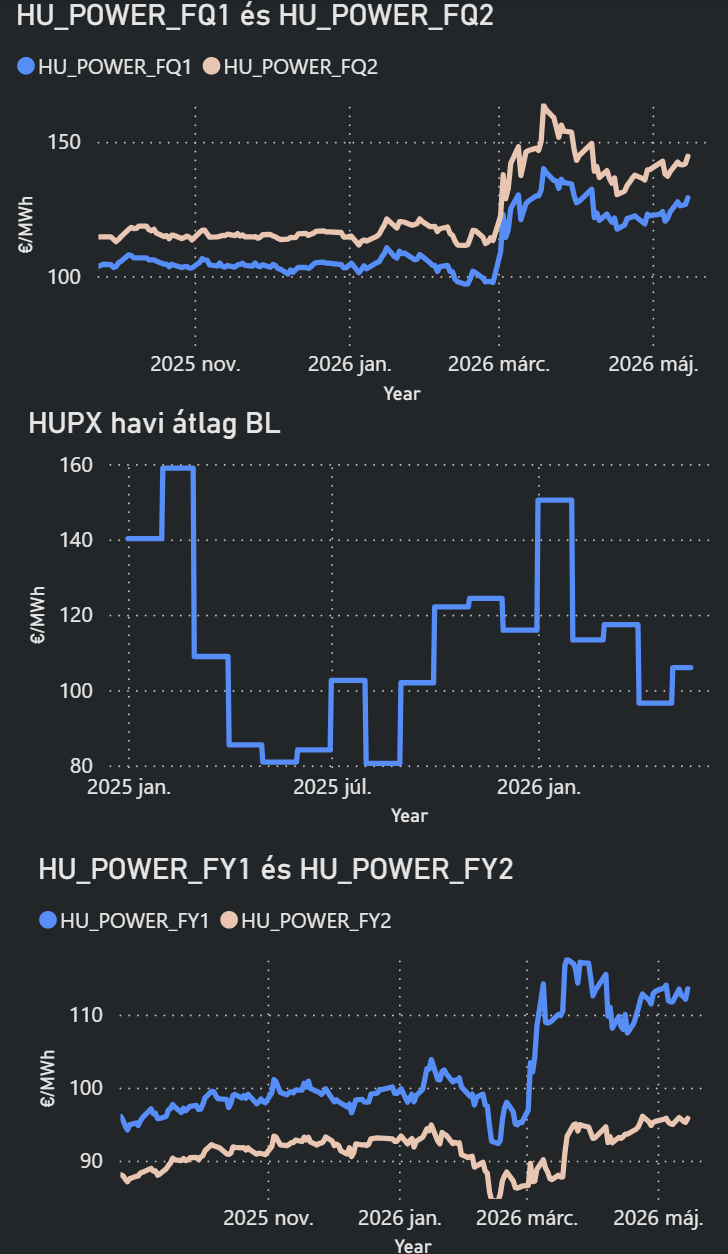

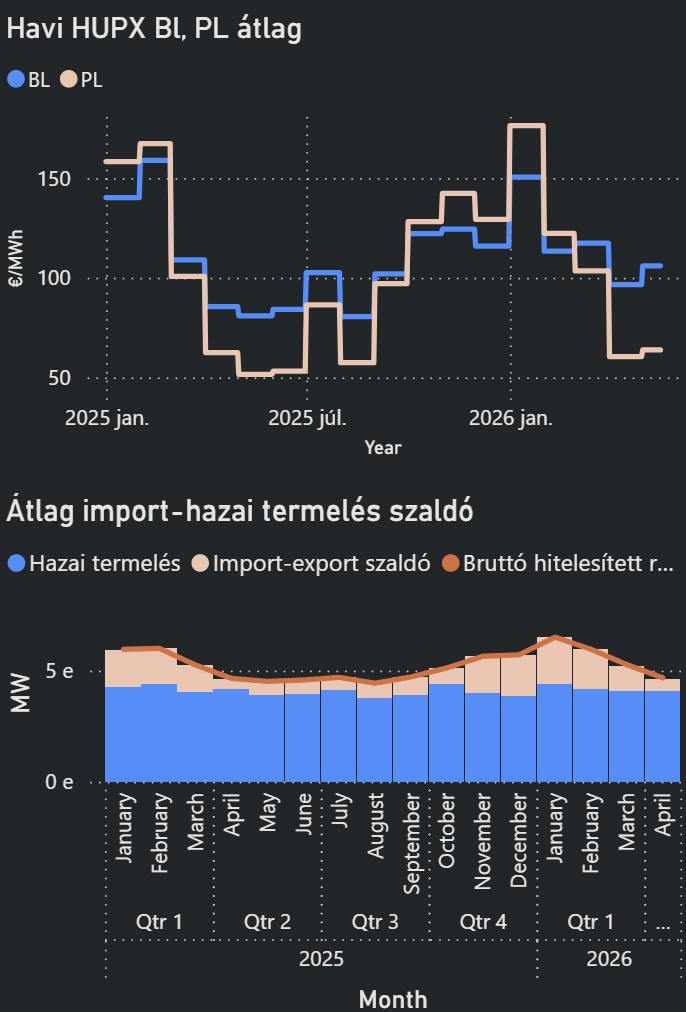

HUPX BL: 118 EUR/MWh

- Az elmúlt napok HUPX áremelkedését főként a romániai cernavodai atomerőmű két blokkjának kiesése okozta: az egyik blokk meghibásodás, a másik tervezett karbantartás miatt áll, így Románia jelenleg 1,3 GW termelést veszített el. Emellett a bolgár Kozloduy atomerőmű egyik blokkja is karbantartás alatt van.

A szűkös regionális kínálat miatt Románia jelentős importra szorult, főként Bulgáriából, amely görög megújuló termelésből származó többletenergiát továbbított. Az elemzők szerint ugyanakkor a határkeresztező kapacitások már telítettek, ami hálózati torlódásokra utal. - Németországban május hátralévő részében meleg és napos idő várható, ami növeli a napenergia-termelést, miközben az átlag alatti széltermelés fennmaradhat – közölték előrejelzők pénteken legfrissebb kéthetes kilátásaikban.

EGYÉB FUNDAMENTUMOK, HÍREK

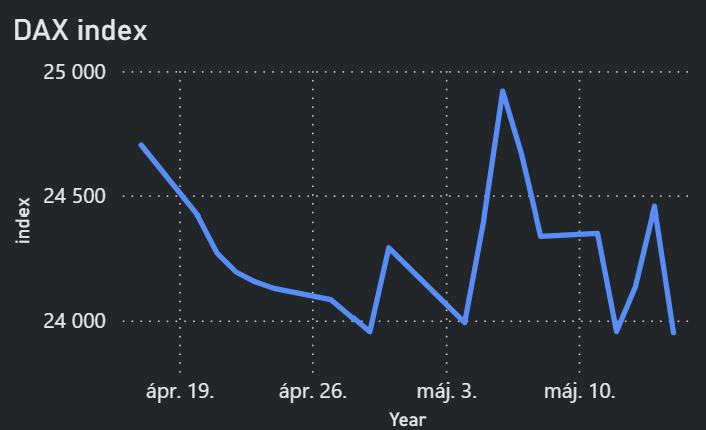

DAX INDEX:

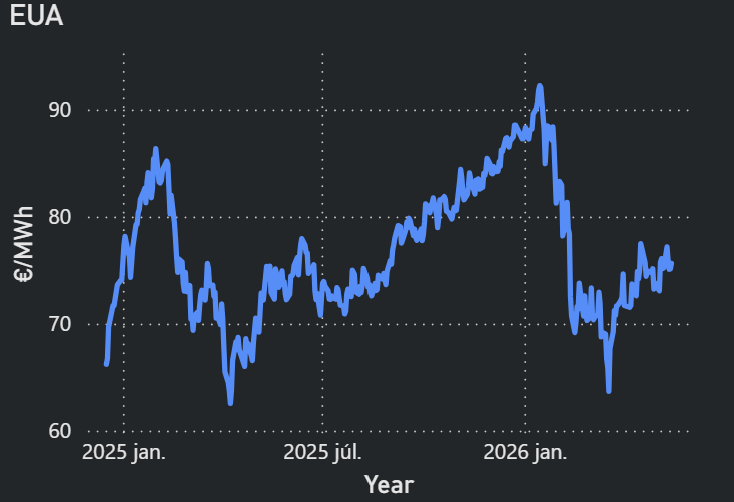

EUA:

- A kontraktus árfolyama a hét során nagyrészt oldalazó mozgást mutatott.A piac jelenleg egy jelentős ETS reformmal kapcsolatos szakpolitikai bejelentésre vár, amely várhatóan júliusban érkezik.

- Az EB lassabb éves kínálatcsökkentési ütemet javasolna a karbonpiacon, amikor július 15-én közzéteszi ajánlásait, hogy kezelje az Európa nehéz helyzetben lévő gazdaságának túlterhelésével kapcsolatos aggályokat. A mostani pálya 2039-re vinné nullára a kibocsátási plafont, de a lassítás ezt a 2040-es évekre tolhatná ki.

- Az idei EEX aukciós menetrend módosításai szintén nyomást gyakoroltak a piacra a héten – mondták megfigyelők. Az EEX nettó 40 millió kvótával növelte az aukciós mennyiséget az év második felére.

A bejelentés „összezavarta a piaci szereplőket” – mondta Yan Qin, megjegyezve, hogy az összkínálat nem nőtt. Az aukciós naptárhoz hozzáadott mennyiségeket ugyanis a szabad kiosztásra fenntartott kvótakeretből vonták el – tette hozzá. - Európa irányadó karbonkontraktusa várhatóan továbbra is az energiaárakra, a makrogazdasági hangulatra és a politikai reformokkal kapcsolatos üzenetekre reagál majd a jövő héten.

- A brit karbonpiac erősödése hétfőn átszivárgott az EUA piacra. A brit kontraktus több mint 7%-kal emelkedett.

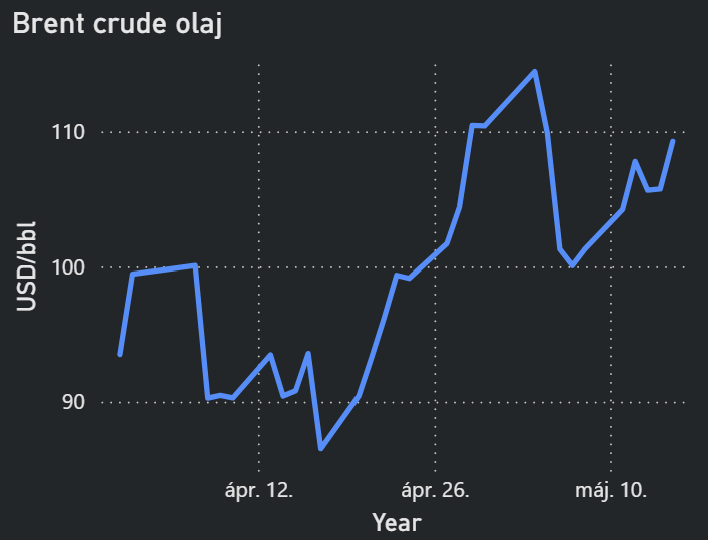

OLAJ:

- Az olajárak pénteken emelkedtek, mivel az USA–Kína csúcstalálkozó korlátozott előrelépése miatt az USA–Irán háború továbbra is támogatja a geopolitikai kockázati prémiumokat, miközben fennmaradtak a hajókat ért támadásokkal kapcsolatos aggodalmak.

- Peking nyugodt válságkezelési megközelítése egyelőre segített stabilan tartani a piacokat. Kína ahelyett, hogy érzelmileg reagálna a geopolitikai hírekre, az energiabiztonságot, a kereskedelmi arbitrázst és a stabil beszerzési stratégiákat helyezi előtérbe.

- A Nemzetközi Energiaügynökség szerdán közzétett legfrissebb olajpiaci jelentésében azt írta, hogy az olajpiac „súlyosan alulkínált” maradhat októberig még akkor is, ha a konfliktus a jövő hónapban véget érne.

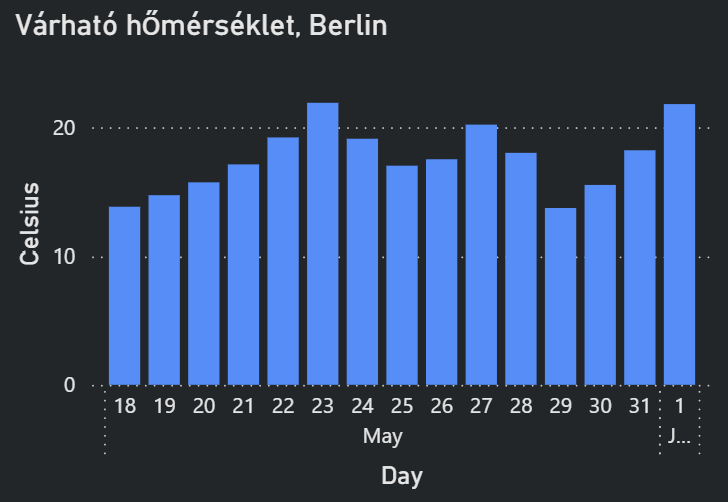

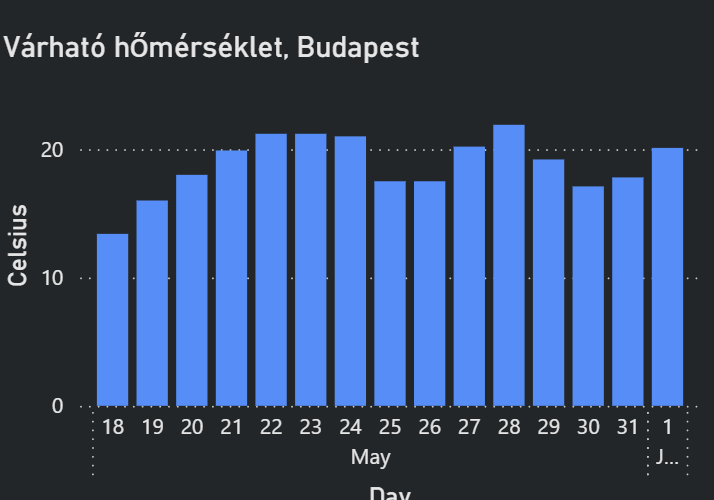

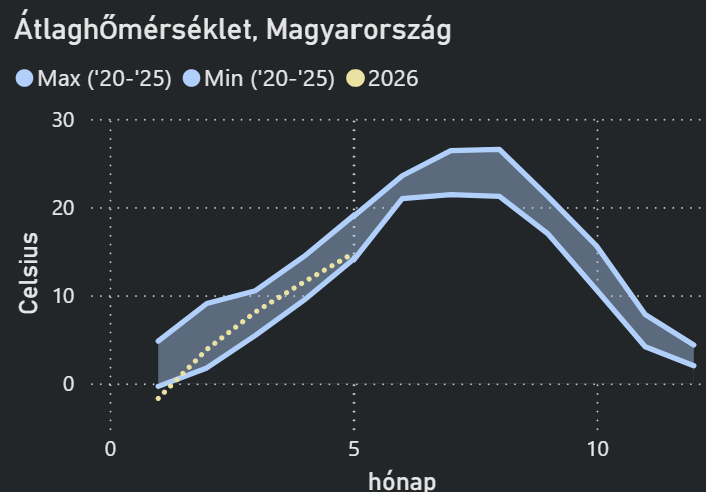

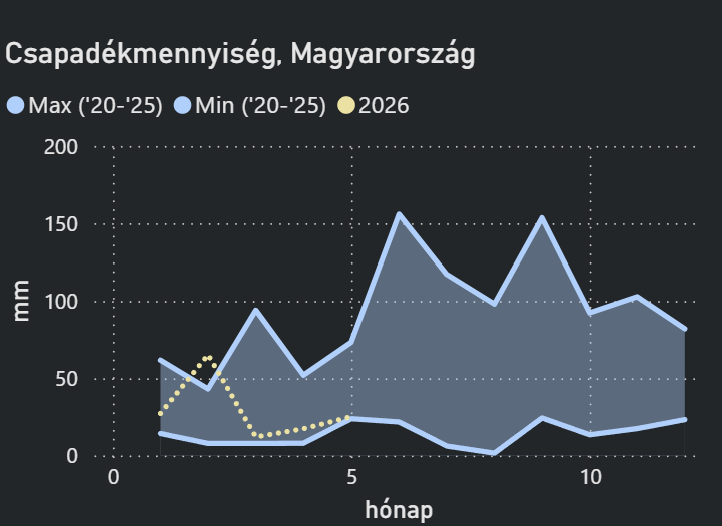

METEOROLÓGIA:

2026.05.18