Greenergy Market Heti Energiapiaci Hírlevél

EURÓPAI GÁZPIAC

Bullish

- Az európai gázpiacot a héten szinte teljes egészében a Közel-Keleten ismét kiéleződő geopolitikai feszültségek határozták meg.

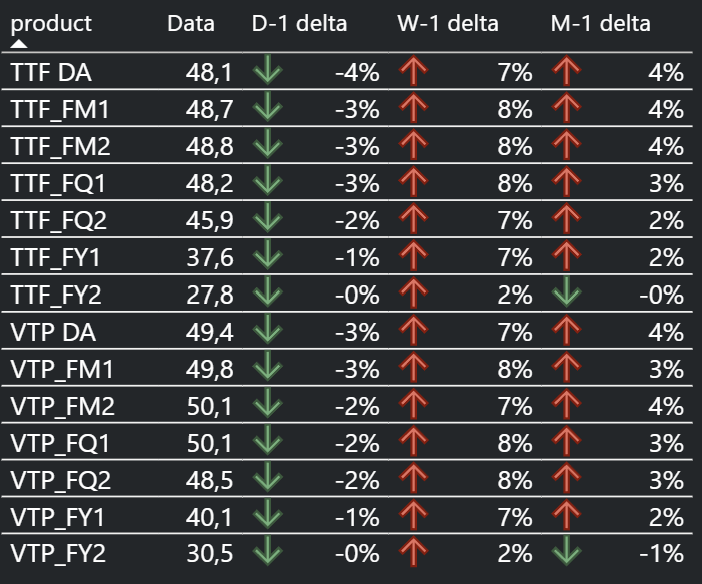

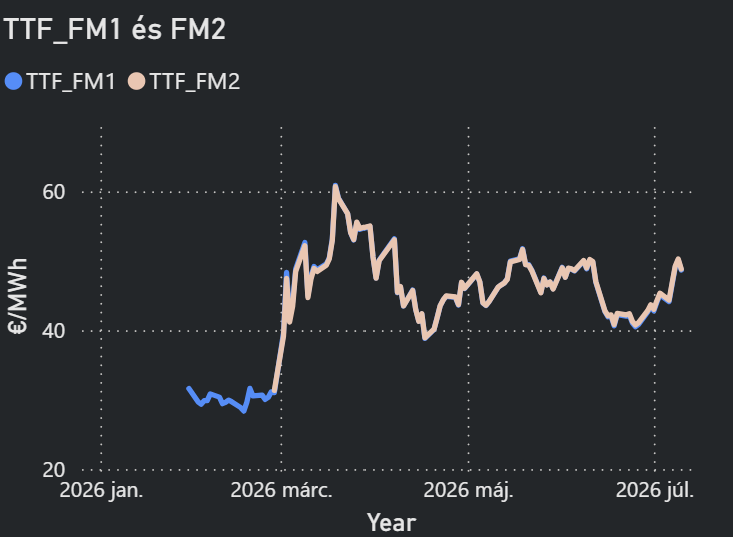

- A FM TTF kontraktus a hét eleji 44–46 EUR/MWh körüli szintekről fokozatosan emelkedett, majd csütörtökön egyhavi csúcsra, 50,36 EUR/MWh-ra erősödött, ami június 11 óta a legmagasabb árfolyam volt.

- A pénteki kereskedésben ugyan technikai korrekció indult, és a kontraktus 48,48–48,75 EUR/MWh körüli szinten zárt, azonban heti összevetésben továbbra is jelentős emelkedést mutatott.

- A hét során több kereskedelmi hajót – köztük egy katari LNG-szállítót – ért iráni támadás, miközben az Egyesült Államok újabb katonai csapásokat hajtott végre Irán ellen, amely válaszcsapásokkal reagált.

- A hajóforgalom jelentősen lelassult, a hajótulajdonosok és biztosítók pedig továbbra is óvatosan kezelik a térséget, ami fennmaradó geopolitikai kockázati prémiumot épít az európai gázárakba.

- Ugyanakkor a hét második felében enyhült a piaci feszültség, miután Donald Trump ismét jelezte, hogy Irán „nagyon szeretne megállapodni”, és a piac egyelőre nem számít teljes körű háborús eszkalációra. Több elemző szerint a rakétacsapások jelenleg inkább politikai nyomásgyakorlásként értékelhetők, mintsem egy tartós ellátási sokk előjeleként.

- A gázárakat emellett továbbra is támogatja az európai tárolók lassú feltöltése, valamint a hőhullámok miatt növekvő gáztüzelésű villamosenergia-termelés. Franciaországban és Németországban a következő hetekben is az átlagosnál magasabb hőmérséklet várható, ami fokozza a hűtési célú villamosenergia-igényt.

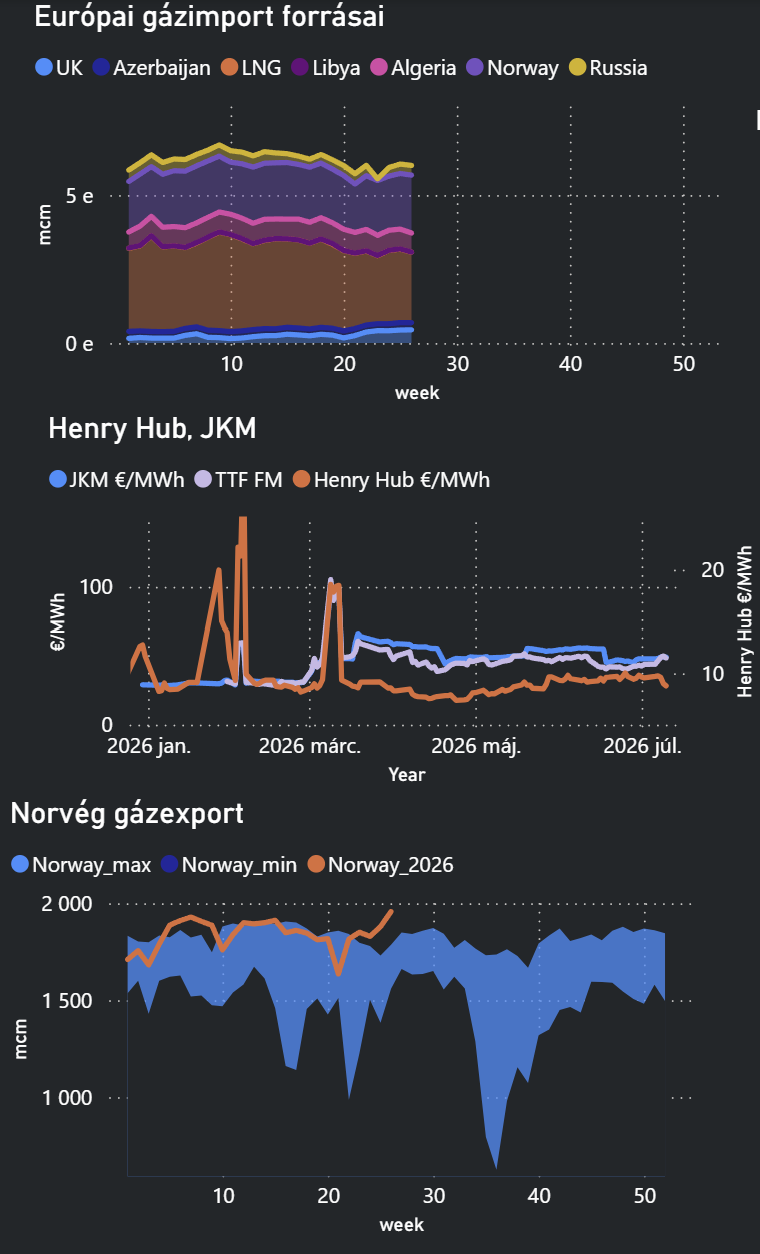

EURÓPAI GÁZIMPORT

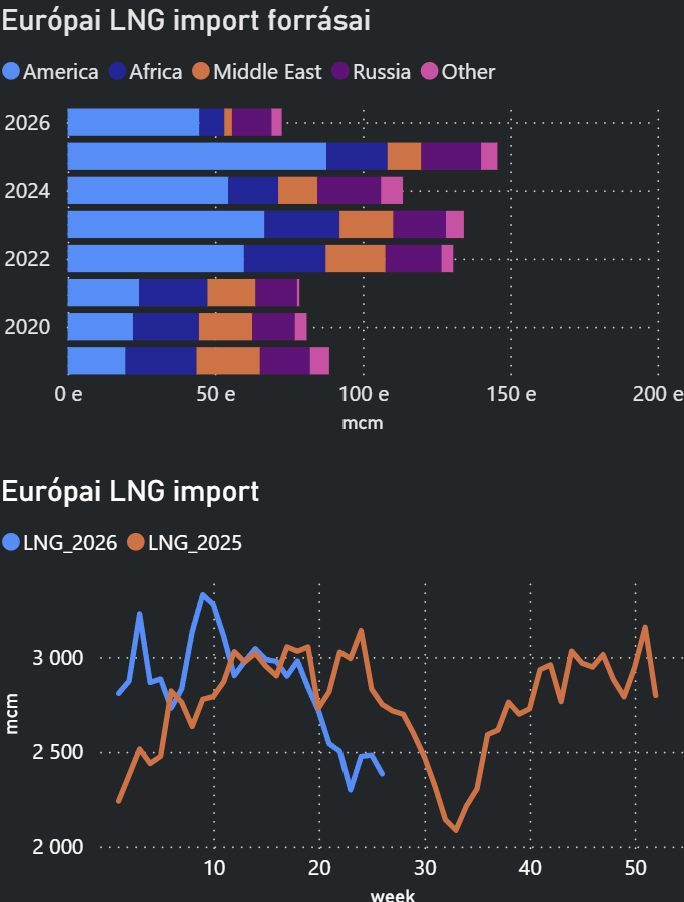

LNG: 46,55 EUR/MWh

- Az LNG-piacot a héten egyszerre befolyásolták a közel-keleti geopolitikai események és az ázsiai időjárási kockázatok.

- A FM JKM kontraktus 16,58 USD/MMBtu (49,47 EUR/MWh) szinten zárt, ami 3%-os heti emelkedést és június 16. óta a legmagasabb árfolyamot jelentette. Az áremelkedést elsősorban az okozta, hogy a piac csökkentette a Közel-Kelet gyors stabilizálódásába vetett bizalmát.

- A hét során ugyan öt megrakott LNG-hajó elhagyta a Hormuzi-szorost, miközben hét üres tanker belépett, azonban a hajóforgalom továbbra sem állt teljesen helyre, és számos hajótulajdonos kivár a térségbe történő visszatéréssel.

- A piac ugyanakkor egyelőre arra számít, hogy a Hormuzi-szoros a harmadik negyedév során ismét teljesen megnyílik, míg Katar LNG-export infrastruktúrája októberre teljes kapacitással működhet. Az elemzők szerint amennyiben ezek a várakozások nem teljesülnek, a gáz- és LNG-piacokon ismét jelentős árfolyam-emelkedés következhet be.

- Ázsiában eközben a Bavi szupertájfun késleltette a Kína és Japán felé tartó LNG-szállítmányokat. Az elemzők szerint a tájfun elsősorban logisztikai késedelmeket okoz, miközben a globális LNG-kínálatot várhatóan nem érinti érdemben, és nem várható jelentős rakomány-átirányítás sem.

FLOW: 325-332 avg mcm/d

- A piac figyelmét elsősorban egy, az Ormen Lange mezőn bekövetkezett nem tervezett kompresszorhiba vonta magára, amely átmenetileg 9 millió m³/nap termeléskiesést okozott.

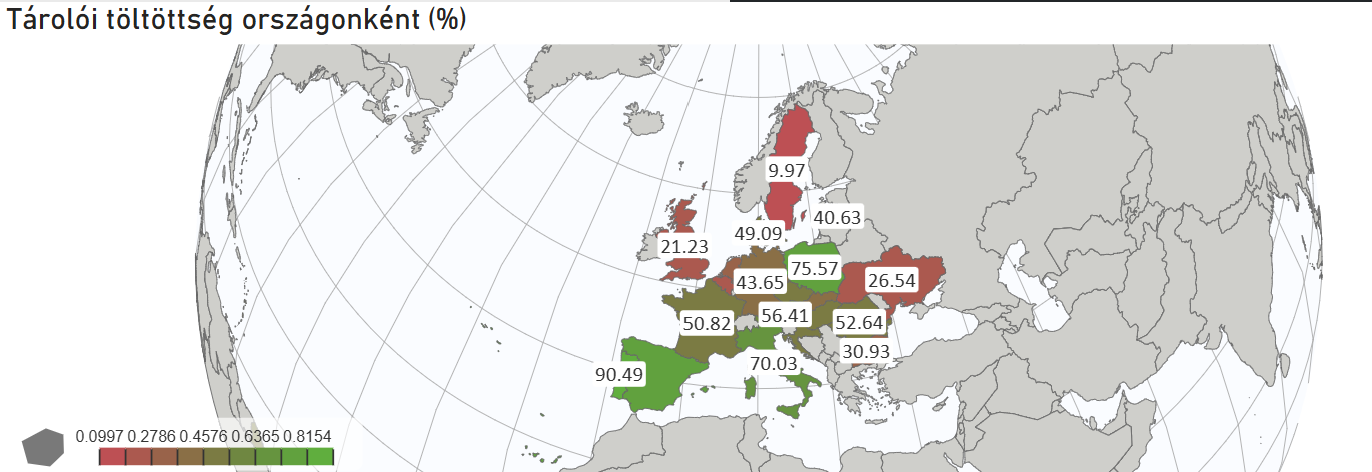

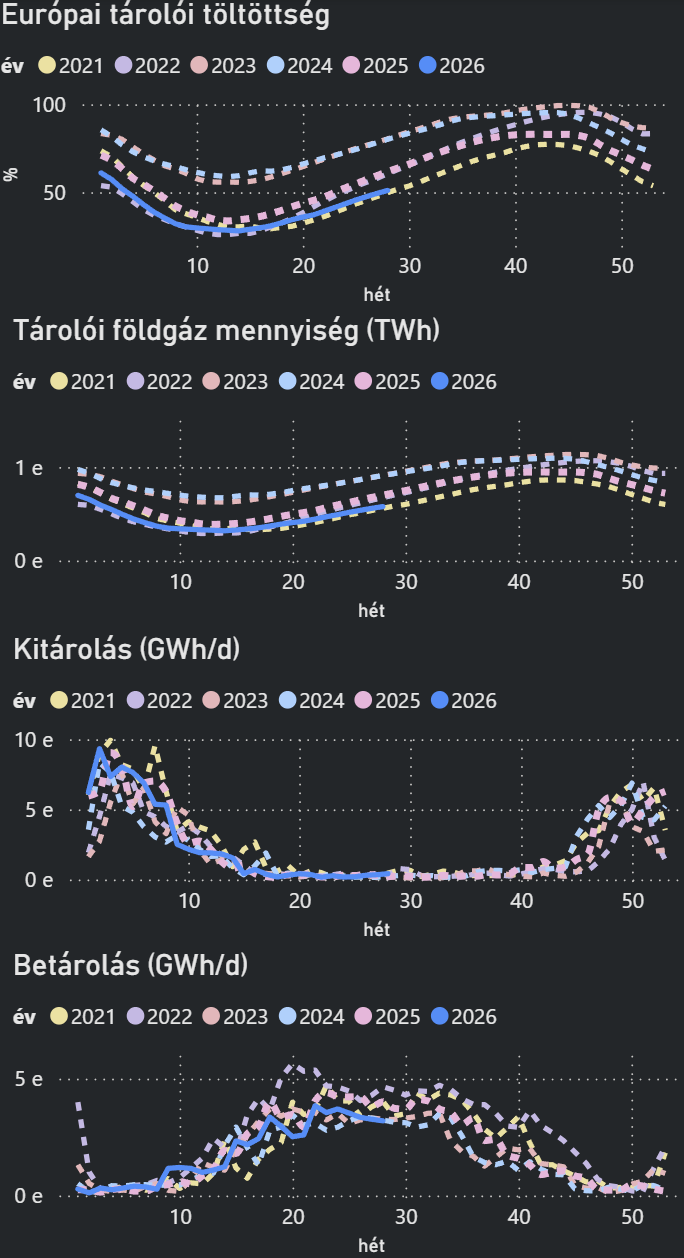

EURÓPAI GÁZTÁROLÓK

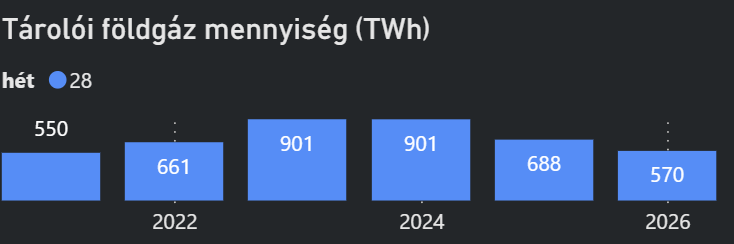

- A Gas Infrastructure Europe adatai szerint az uniós tárolók töltöttsége a hét végére 51,1%-ra emelkedett, ami ugyan 2 százalékpontos heti növekedést jelent, de továbbra is jóval alacsonyabb az egy évvel korábbi 61,6%-os szintnél.

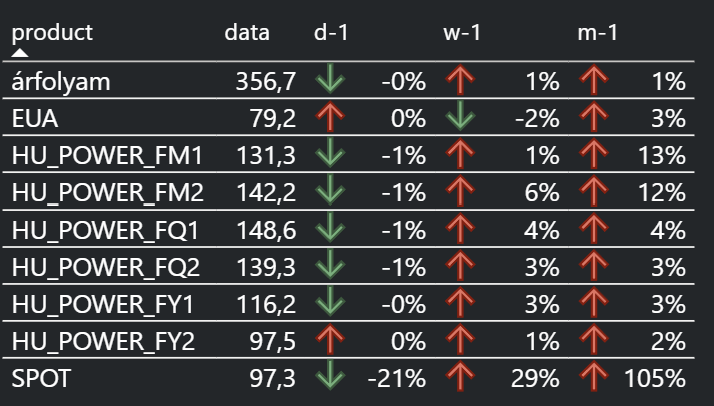

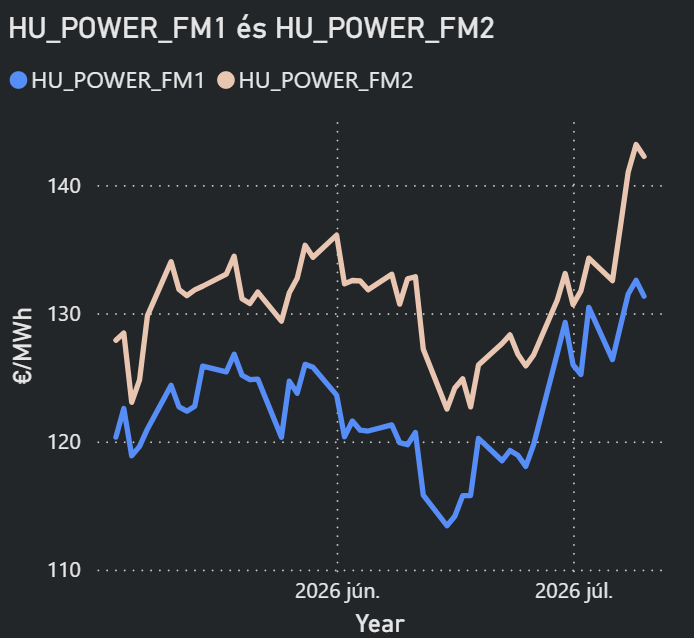

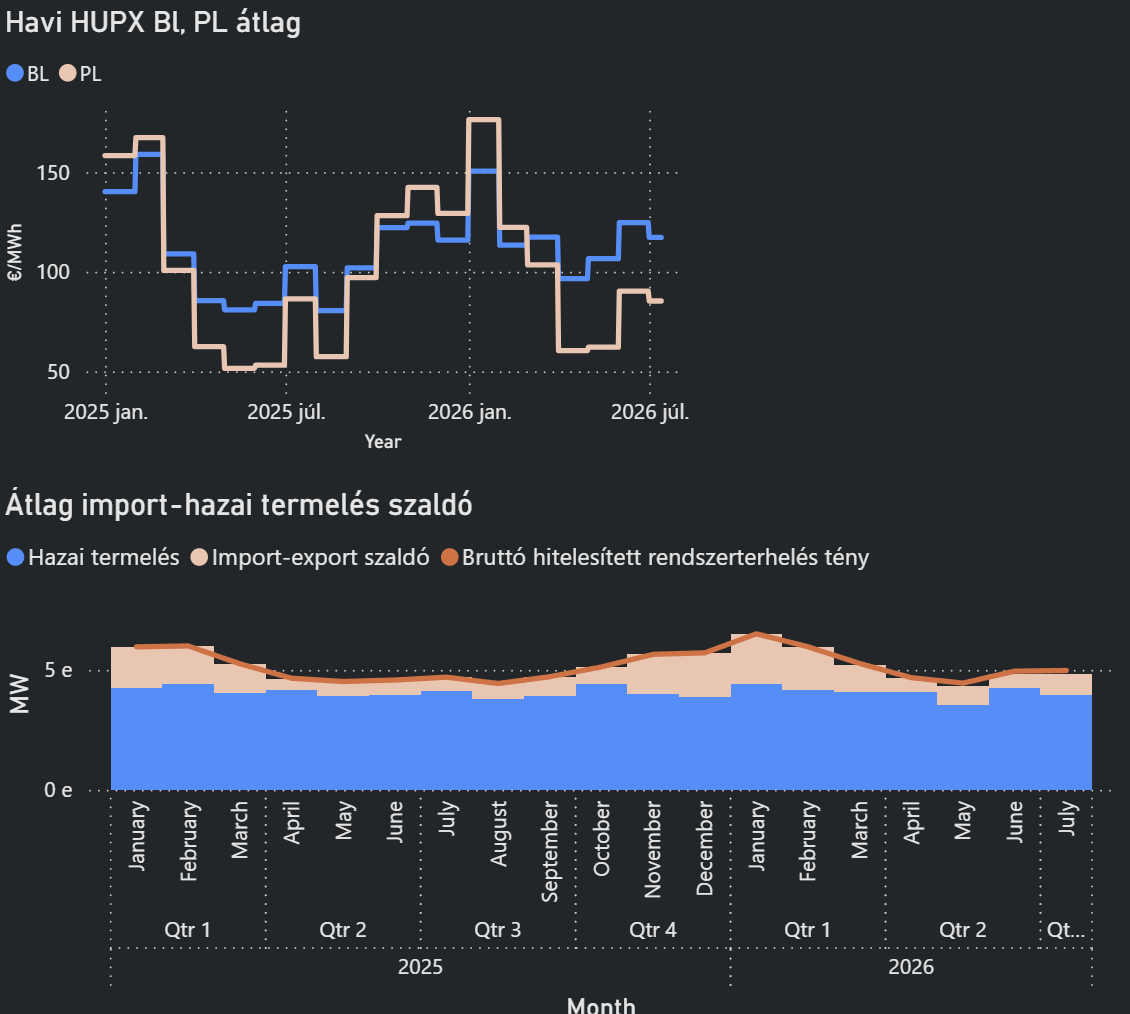

MAGYAR VILLAMOSENERGIA

- Magyarországon a korábbi hőhullám után a Paksi Atomerőmű ismét teljes kapacitással működik, miután a Duna vízhőmérséklete lehetővé tette a hőség miatti korlátozások feloldását. A piaci szereplők szerint a következő napok spot árait továbbra is elsősorban a hőmérséklet, a francia nukleáris rendelkezésre állás, valamint a szél- és napenergia-termelés alakulása határozza meg.

SPOT PIAC

HUPX YTD BL: 118 EUR/MWh

- Az európai spot villamosenergia-piacot a héten elsősorban a rendkívüli hőség, a francia nukleáris termelés visszaesése, valamint a megújuló termelés jelentős ingadozása alakította.

- Franciaországban az újabb hőhullám következtében az EDF péntek estére és szombatra 5,9 GW, a teljes nukleáris kapacitás mintegy 9,3–9,4%-ának megfelelő termeléscsökkentést jelzett előre.

- A román Cernavoda atomerőmű szintén ismét termel.

- Az európai határidős villamosenergia-piacot a héten elsősorban a tartós hőség, a francia nukleáris termelés várható visszaesése, valamint a földgázpiaci geopolitikai kockázatok támogatták.

- A Nemzetközi Energiaügynökség előrejelzése szerint az európai földgázkereslet 2026-ban 2,5%-kal csökkenhet, miközben a globális kereslet is mérséklődhet a magas árak és a közel-keleti ellátási bizonytalanságok következtében. Az IEA szerint Európában a megújuló villamosenergia-termelés további növekedése és a tartósan magas földgázárak egyaránt visszafogják a földgáz-felhasználást, ugyanakkor a kontinens továbbra is nagymértékben az LNG-importra támaszkodik a tárolók feltöltése során.

- Ukrajnában a piaci szereplők nehéz téli időszakra készülnek, miközben az orosz támadások továbbra is az energetikai infrastruktúrát célozzák. Bár a tárolókban jelenleg mintegy 8 bcm földgáz található, szemben az egy évvel korábbi 3,6 bcm-es szinttel, a legnagyobb kockázatot továbbra is az jelenti, hogy egy esetleges újabb támadássorozat korlátozhatja a kitárolási kapacitást.

- A GOO piacán is jelentős árfolyam-emelkedés következett be: a benchmark északi vízerőművi Cal26 termék ára egy hét alatt 1,30 EUR/MWh-ról 1,52 EUR/MWh-ra emelkedett az erős aukciós kereslet, az alacsony likviditás és a száraz időjárással kapcsolatos aggodalmak miatt.

EGYÉB FUNDAMENTUMOK, HÍREK

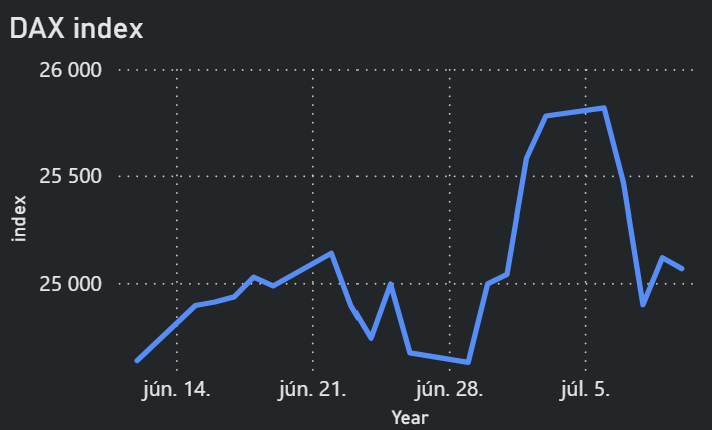

DAX INDEX:

EUA:

- Az európai karbonpiac a hét során fokozatosan gyengült, miközben a befektetők figyelme egyre inkább az Európai Bizottság július 17-ére tervezett ETS-reformjavaslatára összpontosult.

- A benchmark 2026. decemberi EUA kontraktus hétfőn még 82 EUR/t közelében is járt, majd péntekre 79,12–79,41 EUR/t közé korrigált. Ez közel 2%-os heti veszteséget jelentett a múlt pénteki 80,60 EUR/t záróárhoz képest.

- A piacot elsősorban az a várakozás mozgatta, hogy az Európai Bizottság az ETS kibocsátási plafonjának éves csökkentési ütemét akár 3%-ra mérsékelheti a következő évtizedben, miközben 2027-től akár 400 millió többlet kibocsátási egységet is piacra bocsáthat egy beruházásösztönző program keretében. Több piaci szereplő a vártnál medvésebbnek értékelte ezeket a kiszivárgott terveket, mivel a nagyobb kvótakínálat korlátozhatja az árak emelkedését.

- Az LSEG elemzői szerint a piaci kilátások jelenleg semleges–enyhén medvések, és a 80 EUR/t szint továbbra is fontos pszichológiai ellenállásként szolgálhat.

- A hét során ugyanakkor a tartós európai hőhullám részben ellensúlyozta a negatív hatásokat, mivel a magasabb hűtési igény növeli a gáztüzelésű erőművek termelését, ezáltal az EUA-keresletet is. A francia nukleáris termelés hőség miatti visszafogása szintén támogatja a karbonkeresletet, hiszen a kieső atomenergia egy részét fosszilis termelés pótolhatja.

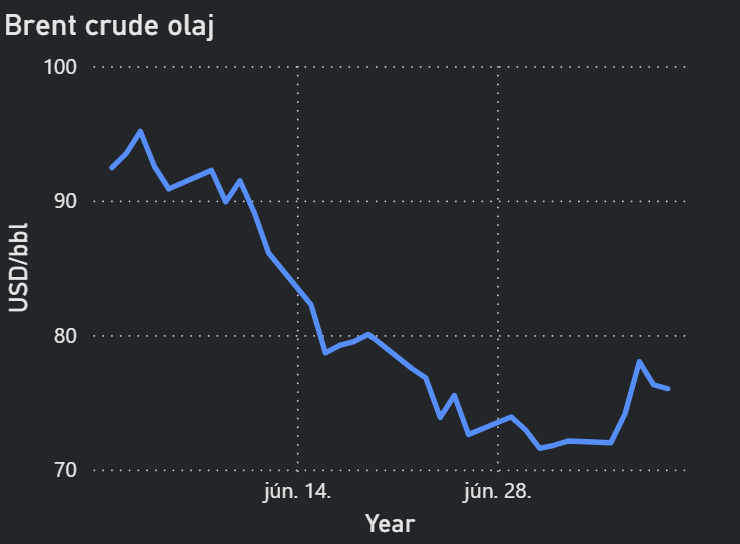

OLAJ:

- Az olajpiacot a héten elsősorban az Egyesült Államok és Irán között ismét kiéleződő katonai konfliktus, valamint a Hormuzi-szorosban kialakult fennakadások mozgatták.

- A Brent front havi jegyzése a hét közepén 80 USD/hordó fölé emelkedett, a hét végére részben korrigált, és 76,08 USD/hordó körül stabilizálódott. A

- A hajókövető adatok szerint csütörtök estére a tartályhajók forgalma szinte teljesen lelassult, miután több kereskedelmi hajót ért iráni támadás, amelyre az Egyesült Államok célzott katonai csapásokkal válaszolt. A piaci szereplők szerint a hajótulajdonosok továbbra is óvatosak, sokan kivárnak.

SZÉNPIAC:

METEOROLÓGIA:

2026.07.13